资本收益税

德国与国际众多国家都签署了避免双重征税的协定,确保在国际经济关系中切实避免发生双重征税。若德国子公司向外国母公司支付红利,该子公司需支付25%的预提所得税即资本收益税(Kapitalertragssteuer)和团结互助税。若德国与其他国家已签订避免双重征税协定,则该项代扣税的税率通常可大幅降低至15%、10%甚至5%。该子公司仍需在德国境内缴纳资本收益税(即预提所得税),但该项预提税可抵消其在国外的缴税额,或其母公司可获准在国外免缴应付股息税。合伙企业支付资本受益税的规则可能不同。

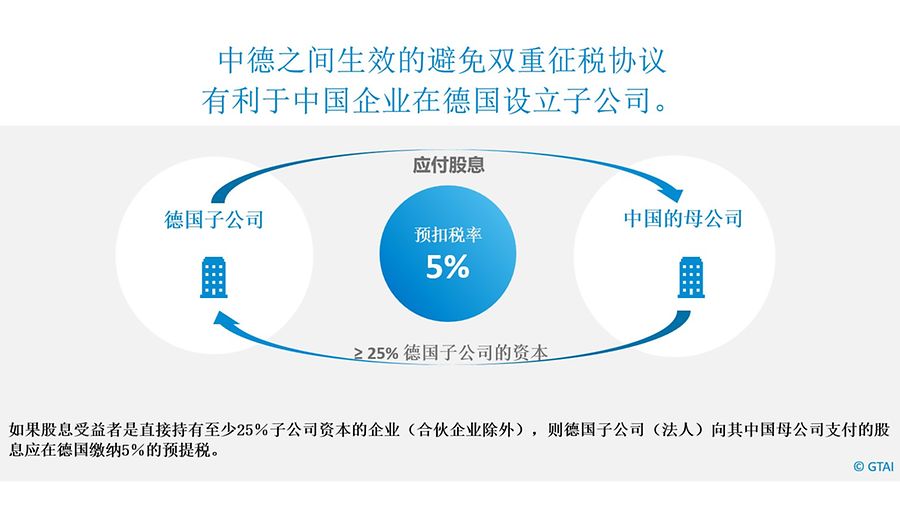

2017年1月,中德之间新的避免双重征税协定(DTA)生效。例如,DTA已将股息的预提税率从10%降低到5%,如果股息的受益人(公司)直接持有股息支付公司至少25%的资本。在其他大多数情况下-例如:如果实益拥有人是合伙企业,即使它可能在支付股息的公司中持有25%的资本,通常适用10%的预提税率。

中德之间的避免双重征税协定不适用于香港或澳门。

{kind=link}