Im Rahmen von RCEP sind Zollabbau in jährlichen Stufen und einheitliche Ursprungsregeln vorgesehen.

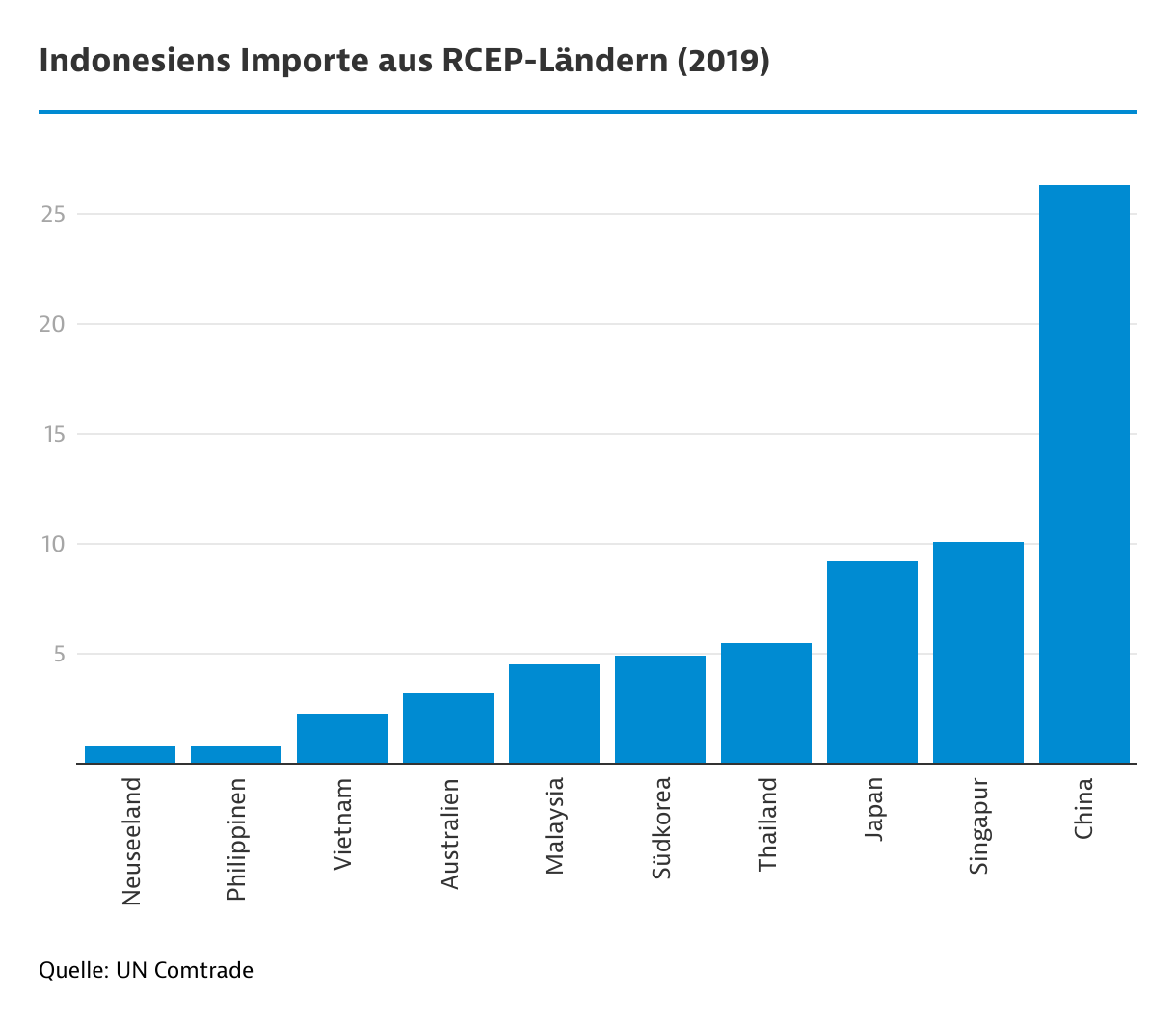

Nach acht Jahren Verhandlungen wurde das Abkommen über eine umfassende regionale Wirtschaftspartnerschaft (Regional Comprehensive Economic Partnership – RCEP) anlässlich des 37. Gipfeltreffens der ASEAN-Staaten (Brunei Darussalam, Indonesien, Kambodscha, Laos, Malaysia, Myanmar, Philippinen, Singapur, Thailand, Vietnam) am 15. November 2020 unterschrieben. Neben den 10 Staaten der südostasiatischen Staatengemeinschaft gehören deren Dialogpartner China, Japan, Südkorea sowie Australien und Neuseeland zu den Unterzeichnerstaaten.

Indien als weiterer Dialogpartner hatte von Anfang an mit verhandelt, war aber Ende 2019 aus den Verhandlungen ausgestiegen, vor allem, weil es mit dem geforderten Zollabbau eine Überflutung des Marktes mit chinesischen Waren befürchtete. Indien ist aber weiterhin im Rahmen eines seit 2010 geltenden Freihandelsabkommens mit den ASEAN-Staaten verbunden.

Das umfassende RCEP-Abkommen enthält auf 510 Seiten und einer Vielzahl von Anhängen Regelungen zum grenzüberschreitenden Warenverkehr innerhalb der Freihandelszone, zu Handelserleichterungen, sanitären und pflanzenschutzrechtlichen Bestimmungen, technischen Vorschriften, handelspolitischen Schutzmaßnahmen, Dienstleistungen und Investitionen, elektronischem Handel, geistigem Eigentum und Wettbewerb.

Zollabbau

Da es sich bei dem RCEP um eine Freihandelszone und keine Zollunion handelt, behält jede der 15 Vertragsparteien ihren eigenen Zolltarif mit Zollschutz gegenüber Einfuhren aus Drittstaaten, also Staaten, die nicht Vertragspartei sind, bei. Nur Ursprungswaren aus den Mitgliedstaaten der Freihandelszone können von Zollermäßigungen oder Zollfreiheit profitieren. Jedes Land hat seine eigene Zollabbauliste oder Listen gegenüber Importen aus den anderen Partnerländern. Mit dem zum Teil asymmetrischen Zollabbau wird dem unterschiedlichen wirtschaftlichen Entwicklungsstand der einzelnen Länder Rechnung getragen.

Eine Vielzahl von Waren werden nach Inkrafttreten untereinander zollfrei eingeführt werden können. Für sensible Waren gelten Abbaufristen von bis zu 23 Jahren. Einige Tariflinien sind komplett vom Zollabbau ausgenommen, zum Beispiel bestimmte Agrarwaren in Japan.

Die Auswirkungen auf das Präferenzzollsatzniveau der einzelnen ASEAN-Staaten dürften gering sein, da die ASEAN sowohl untereinander als auch mit den Dialogpartnern (ASEAN + 1) schon jetzt im Rahmen von Freihandelsabkommen verbunden sind:

- ASEAN Free Trade Area (AFTA): Zollfreiheit für 99 Prozent der Ursprungswaren

- ASEAN + 1: einzelne Freihandelsabkommen der ASEAN-Staaten mit den Dialogpartnern China, Japan, Südkorea, Australien und Neuseeland, (Indien); zurzeit schon Zollfreiheit für eine Vielzahl von Ursprungswaren

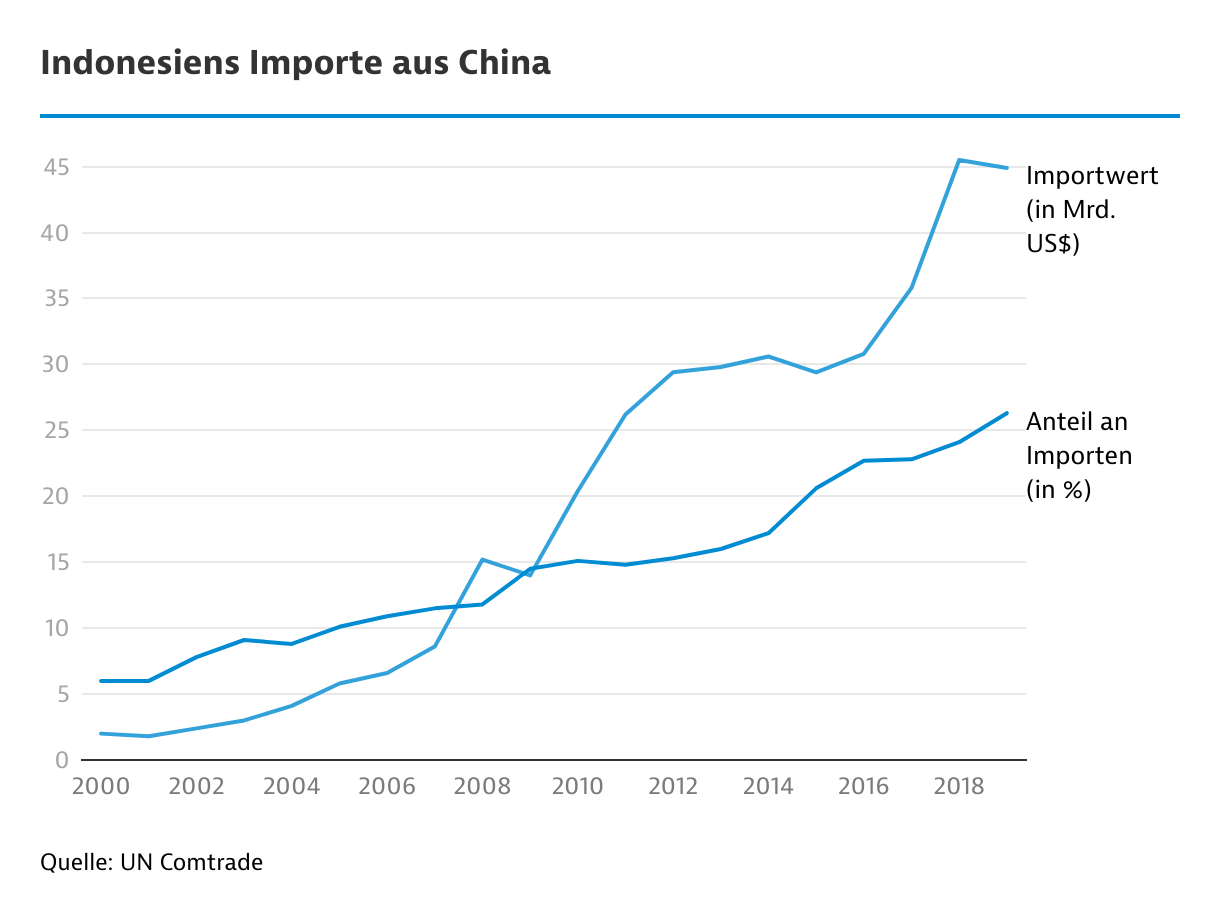

Jedes dieser Abkommen ist getrennt von den anderen zu betrachten und weist eigene Ursprungsregeln auf. Insofern dürfte die Vereinheitlichung der Ursprungsregeln im RCEP Vereinfachungen für die Berechnung und Bestimmung des Warenursprungs bringen. Auswirkungen auf das Zollsatzniveau im gegenseitigen Handel sind eher für die Länder China, Japan und Südkorea zu erwarten, da diese erstmalig über einen Freihandelsvertrag miteinander verbunden sind.

Ursprungsregeln

Die für alle Parteien des Abkommens einheitlichen Ursprungsregeln sind in Kapitel 3 des Abkommens festgeschrieben. Demnach gelten als Ursprungswaren solche Erzeugnisse, die

- in einer Vertragspartei vollständig gewonnen oder hergestellt oder

- dort ausreichend be- oder verarbeitet

wurden. In der Praxis wird die erste Klausel vor allem für Agrarwaren gelten, die in einem Land gewonnen werden, die zweite Klausel vor allem bei Industriewaren, die häufig mit Vormaterialien aus anderen Vertragsparteien und/oder Drittstaaten hergestellt werden. Als ausreichende Be- und Verarbeitungsvorgänge an Vormaterialien ohne Ursprung gilt grundsätzlich ein zu berechnender inländischer Fertigungsanteil von mindestens 40 Prozent oder ein Wechsel der Tarifposition auf 2-, 4- oder 6-stelliger Ebene des HS-Codes bei der Einreihung der Fertigware in das Zolltarifschema. Vormaterialien mit Ursprung in anderen Vertragsparteien gelten als Ursprungswaren und können entsprechend bei der Berechnung des Ursprungs kumuliert werden. Dies ist ein Vorteil gegenüber den ASEAN+1-Abkommen, da hier zum Beispiel Vormaterialien aus Australien, die in Indonesien verarbeitet und weiter nach Japan exportiert werden, entsprechend dem Abkommen ASEAN-Japan als Vormaterialien ohne Ursprung zur Zeit nicht für die Berechnung des inländischen Fertigungsanteils kumuliert werden können. Ursprungsnachweise sind grundsätzlich durch eine entsprechende Warenverkehrsbescheinigung zu führen, als Vereinfachung werden ermächtigte Ausführer (approved exporters) Ursprungserklärungen auf der Handelsrechnung abgeben können.

Zollabfertigungsverfahren und Handelserleichterungen

In Kapitel 4 des Abkommens sind Maßnahmen zur Transparenz und Beschleunigung der Zollabfertigungsverfahren aufgeführt. So sollen Expressgut sowie verderbliche Waren innerhalb von sechs Stunden nach Eintreffen der Waren unter Vorlage der Handelsdokumente und Nachweise von den Zollverwaltungen freigegeben werden. Darüber hinaus sind verbindliche Zollauskünfte der Zollverwaltungen für die Einreihung von Waren in den Zolltarif, zum Warenursprung und Zollwert in die Zollvorschriften zu integrieren und Vereinfachungen wie Risikomanagement bei Zollkontrollen und nachträgliche Zollprüfungen in den Unternehmen anstatt an der Grenze einzuführen.

Normen, technische Vorschriften und Konformitätsbewertungsverfahren

Im Bereich der technischen Vorschriften soll die Kooperation zwischen den Vertragsparteien verstärkt werden. Für die Transparenz bei der Einführung neuer technischer Vorschriften sind entsprechende Kontaktstellen in den Vertragsparteien einzurichten. Insgesamt ist sicherzustellen, dass die Vorschriften des im Rahmen der Welthandelsorganisation (WTO) verhandelten multilateralen Abkommens über technische Handelshemmnisse (TBT) einzuhalten sind.