Schwedens Pharmaindustrie ist dynamisch und gilt als innovativ. Präzisionsmedizin genießt besondere Aufmerksamkeit. Deutschland gilt als wichtiger Partner.

Trotz schwacher gesamtwirtschaftlicher Dynamik wächst der schwedische Pharmamarkt weiterhin kräftig. Treiber sind neben der alternden Bevölkerung, der hohe medizinische Versorgungsstandard sowie die starke Nachfrage nach innovativen, häufig hochpreisigen Therapien – vor allem der Bedarf an Biopharmazeutika und Spezialmedikamenten wächst.

Rezeptpflichtige Arzneimittel treiben das Wachstum

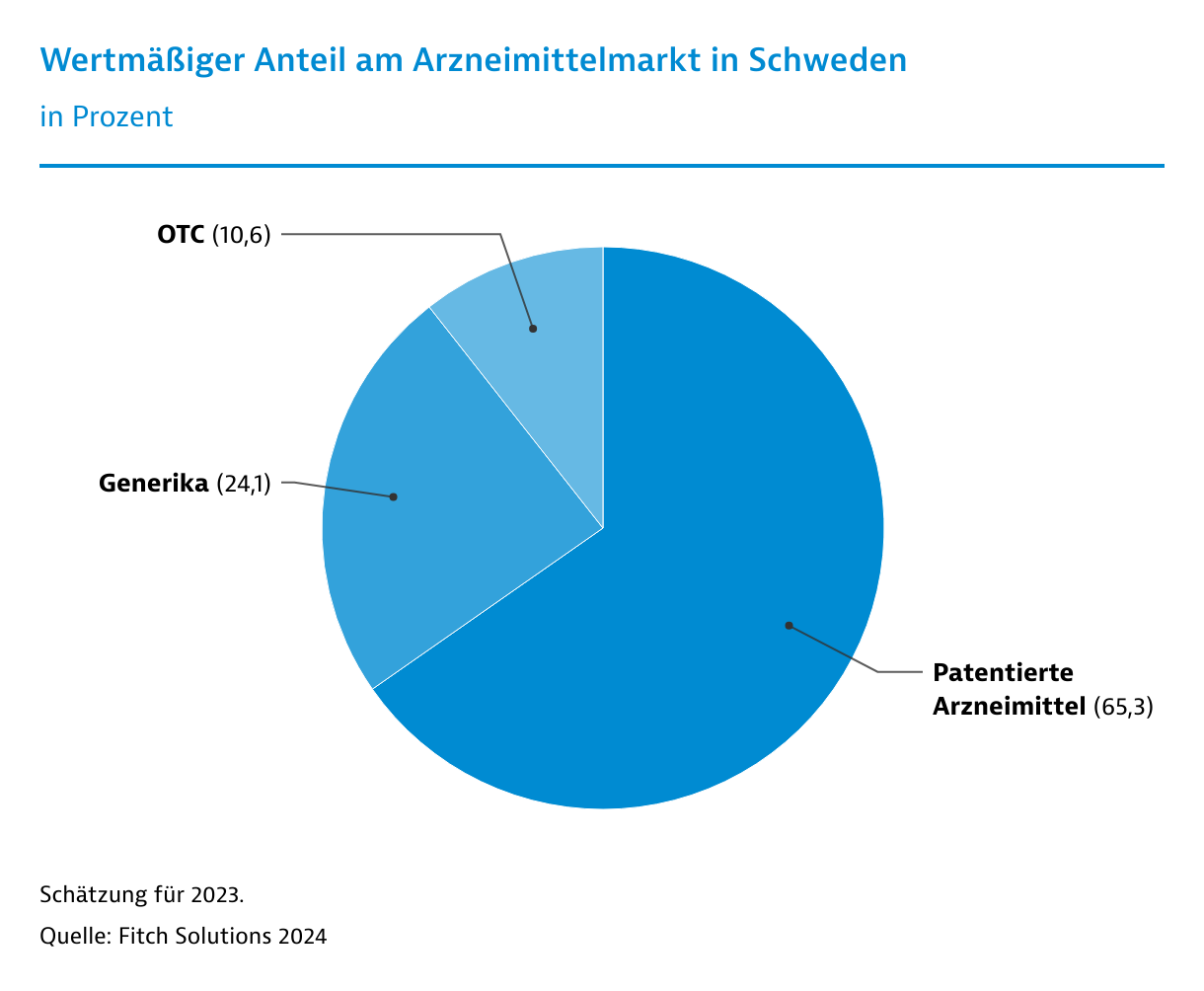

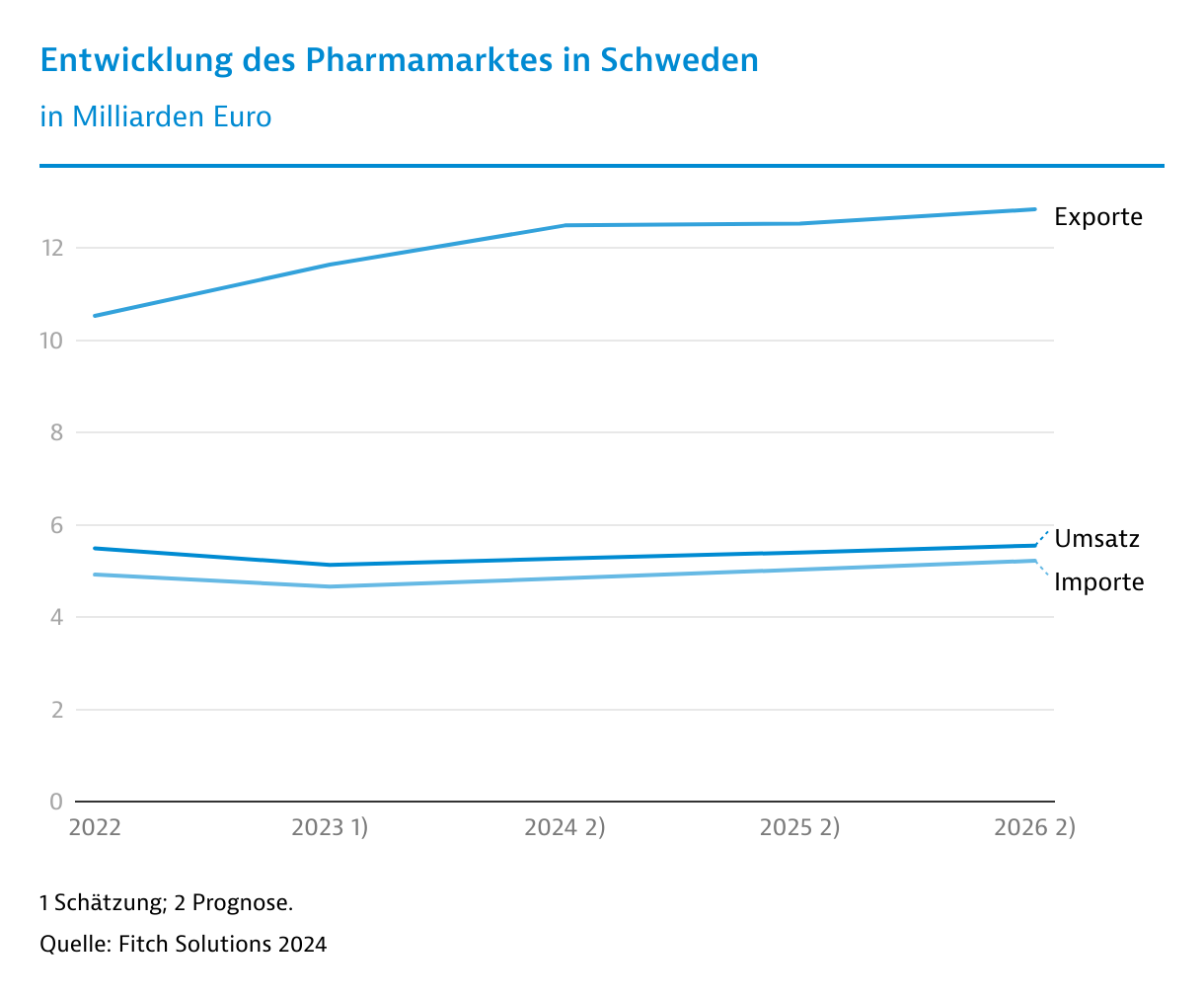

Das Wachstum des schwedischen Pharmamarkts wird klar von rezeptpflichtigen Arzneimitteln getragen – vor allem von patentgeschützten und mit biotechnologischem Verfahren hergestellten Präparaten. Nach Schätzungen von Marktforscher Fitch Solutions lag das Marktvolumen 2025 bei rund 6,7 Milliarden Euro und dürfte 2026 auf über 7 Milliarden Euro steigen. Langfristig erwarten die Analysten weiteres Wachstum bis auf knapp 9 Milliarden Euro im Jahr 2030. Rezeptpflichtige Medikamente dominieren das Marktgeschehen deutlich: Sie stehen für rund 91 Prozent des Umsatzes, während rezeptfreie Produkte nur eine Nebenrolle spielen.

Insbesondere Biologika und Spezialtherapien treiben die Ausgaben. Nach Angaben der schwedischen Erstattungsbehörde TLV kam es 2024 zu einem Kostenschub von rund 10 Prozent gegenüber dem Vorjahr. Wachstumstreiber sind vor allem Therapien gegen chronisch‑entzündliche Erkrankungen, Krebs sowie Medikamente zur Behandlung von Typ‑2‑Diabetes. Der Trend hin zu wirksamen, aber teuren Therapien erhöht den Druck auf Budgets und macht gesundheitsökonomische Bewertungen zu einem zentralen Entscheidungsinstrument.

Generikaanteil wird weiter steigen

Gleichzeitig hält Schweden an einem strikten Austauschsystem für Arzneimittel fest. Über das monatliche Auktionsmodell ("product of the month") müssen Apotheken grundsätzlich das günstigste austauschbare Präparat abgeben. Wer ein anderes Produkt wählt, zahlt den Aufpreis selbst. Dieses System stärkt die Stellung von Generika, während Originalanbieter mit zunehmendem Preis- und Margendruck rechnen müssen. Entsprechend gewinnt das patentfreie Segment weiter an Bedeutung: Der Generikaanteil soll laut Fitch von gut 25 Prozent 2025 auf über 28 Prozent im Jahr 2035 steigen.

Für zusätzliche Bewegung sorgen geplante Reformen. Die TLV schlägt unter anderem vor, Preisobergrenzen künftig an die Inflation zu koppeln und Mindestpreise für austauschbare Arzneimittel anzuheben. Ziel ist es, die Lieferfähigkeit zu sichern und zugleich unnötige Mehrkosten zu begrenzen. Parallel rückt die Versorgungssicherheit stärker in den Fokus: Staatliche Stellen haben Melde‑ und Kontrollmechanismen verschärft und gehen gezielter gegen illegal eingeführte Medikamente vor.

7,5

%

der gesamten schwedischen Exporte waren 2024 pharmazeutische Erzeugnisse.

Innovationen und Präzisionsmedizin weiter auf dem Vormarsch

Der schwedische Pharmamarkt gilt als hoch innovativ. Insbesondere die zunehmende Bedeutung der Präzisionsmedizin verändert Nachfrageprofile und Therapiekonzepte. Genetisch und molekular maßgeschneiderte Behandlungen gewinnen vor allem in der Onkologie, bei seltenen Erkrankungen und chronischen Leiden an Relevanz. Sie treiben die Nachfrage nach hochwirksamen, oft kostenintensiven Arzneimitteln.

Mit dem Trend zu individualisierten Therapien wächst zugleich der Bedarf an begleitender Diagnostik, datenbasierter Entscheidungsunterstützung und vernetzten Versorgungsmodellen. Arzneimittel, Diagnostik und digitale Anwendungen rücken näher zusammen und verändern die Wertschöpfung im Markt: weg vom klassischen Produktfokus hin zu integrierten Therapieansätzen.

Auch auf der Nachfrageseite zeichnet sich ein Wandel ab. Steigende Kosten für innovative Therapien erhöhen die Preissensibilität, insbesondere dort, wo Alternativen verfügbar sind. Für Anbieter gewinnt daher eine klare Nutzenargumentation an Bedeutung: Der Markterfolg neuer Präparate hängt zunehmend davon ab, ob sie gegenüber bestehenden Therapien einen messbaren Zusatznutzen bieten.

Parallel verändert sich der Zugang zum Markt. Der wachsende Anteil des Versandhandels im Apothekenmarkt steht für einen Strukturwandel in der Distribution und prägt neue Erwartungen an Service, Verfügbarkeit und Transparenz. Digitale Vertriebskanäle gewinnen weiter an Bedeutung und wirken als zusätzlicher Wettbewerbstreiber – nicht zuletzt für rezeptpflichtige Arzneimittel mit standardisierten Anwendungsprofilen.

Deutschland ist ein Schlüsselpartner

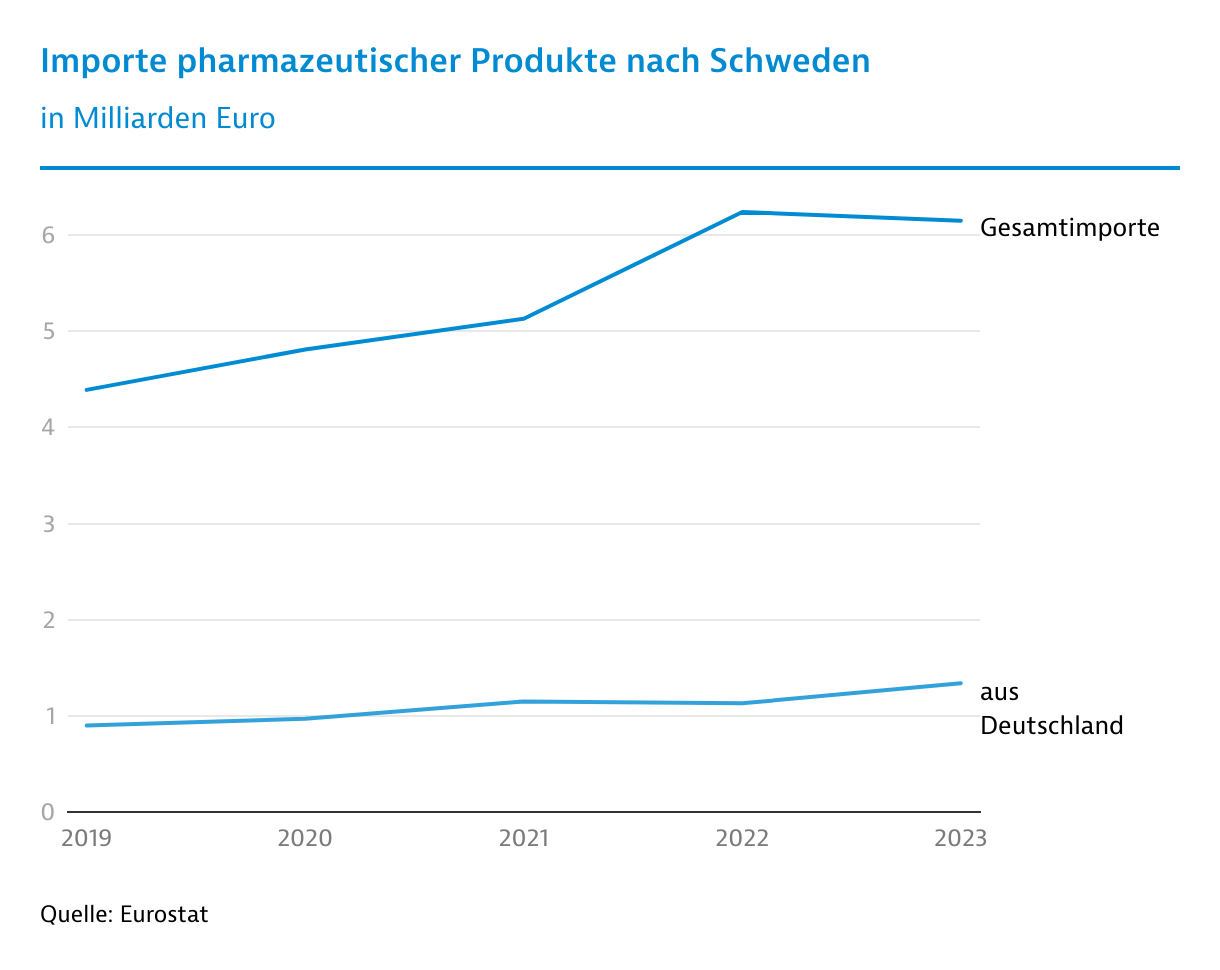

Deutschland ist ein strategischer Partner, der sowohl als Technologielieferant für die schwedische Produktion als auch als wichtigster Absatzmarkt für schwedische Innovationen fungiert. Für deutsche Unternehmen bietet der schwedische Pharmamarkt vielfältige Anknüpfungspunkte – von Fertigarzneimitteln über Wirkstoffe bis hin zu Produktions-, Prozess- und Analytiktechnologien. Deutschland zählt zudem zu den wichtigsten Handelspartnern auf der Importseite. Im Jahr 2025 kamen laut Eurostat rund 17 Prozent aller pharmazeutischen Einfuhren aus Deutschland. Umgekehrt zählt Deutschland auch zu den wichtigsten Absatzmärkten für schwedische Pharmaexporte. Knapp 18 Prozent der Ausfuhren gingen 2025 nach Deutschland - eine Steigerung um 1 Prozent im Vergleich zum Vorjahr. Laut den Analysten von Fitch werden die Pharmaexporte Schwedens bis 2030 deutlich schneller wachsen als die Importe, wodurch das positive Handelssaldo weiter wächst.

Schweden gilt als attraktiver Markt für innovative Arzneimittel, steht für Anbieter jedoch unter hohem Kosten‑ und Erstattungsdruck. Zwar ist das Land offen für Produktions‑ und F&E‑Kooperationen, zugleich setzen strikte Preis‑ und Bewertungslogiken enge Rahmenbedingungen. Erfolgversprechend sind daher Partnerschaften, die über den klassischen Produktvertrieb hinausgehen – etwa in der Herstellung biopharmazeutischer Wirkstoffe und Biologika, der Prozessentwicklung oder der Auftragsforschung. Für deutsche Unternehmen gilt: Der Markt honoriert Innovation und Qualität, verlangt aber eine überzeugende Nutzenargumentation sowie eine strategische Steuerung der Erstattungsverfahren.

Von

Judith Illerhaus

|

Stockholm