In der Türkei fertigen zahlreiche kleine und mittlere Unternehmen – doch große multinationale Konzerne bestimmen das Produktionsgeschehen.

In der türkischen Chemieindustrie sind rund 5.000 Unternehmen aktiv, die zumeist kleinere Betriebe sind. Die Hauptrolle spielen Großunternehmen, darunter auch zahlreiche internationale Chemiekonzerne und spezialisierte Anbieter, die seit Jahrzehnten im Land vertreten sind. Dazu zählen etwa 3M, A. Schulman (LyondellBasell), Air Liquide, AkzoNobel, BASF, Bayer, Dow, DuPont, Evonik, Henkel, Linde, P&G, PPG Industries oder Ravago.

Umsatzstärkste Branchenunternehmen in der Türkei im Jahr 2023Umsatz in Millionen US-DollarUnternehmen | Sparte | Umsatz |

|---|

Petkim | Petrochemie | 2.543 |

Sasa Polyester | Industriechemikalien | 1.949 |

Aksa Akrilik | Acrylfaser | 1.007 |

BASF Türkiye | Industrie und Bauchemikalien | 887 |

Akkim Kimya | Industriechemikalien | 570 |

Betek Boya | Farben und Lacke | 467 |

Altin Ates Kimya | Agrarchemikalien, Düngemittel | 419 |

Indorama Ventures | PET | 407 |

Dyo Boya | Farben und Lacke | 359 |

Akdeniz Chemson | Industriechemikalien | 348 |

Durchschnittlicher Wechselkurs 2023: 1 US$ = 23,765 Türkische Lira.Quelle: Wirtschaftsmagazin Capital, 08/2024

Gefertigt werden vor allem petrochemische Produkte, Seifen und Waschmittel, Düngemittel und Pestizide, Farben und Lacke, synthetische Fasern sowie verschiedene chemische Rohstoffe und Konsumgüter. Viele Unternehmen sind stark exportorientiert. Wichtige Produktionszentren liegen in der Marmararegion nahe Istanbul. In İzmir mit dem angrenzenden Hafen von Aliağa betreibt Petkim den größten petrochemischen Komplex des Landes. Als Zukunftsstandort gilt Ceyhan im Süden des Landes: Dort ist der Aufbau eines Petrochemiekomplexes geplant.

Die türkische Chemieindustrie ist stark auf Importe angewiesen: Nur etwa 30 Prozent der benötigten Vorerzeugnisse stammen aus inländischer Produktion. Auch bei Technologien, beispielsweise für technische Verfahren oder Produkte, besteht eine hohe Abhängigkeit vom Ausland. Im Jahr 2024 waren China und Deutschland die wichtigsten Lieferländer chemischer Erzeugnisse, gemessen am Importwert. Mit deutlichem Abstand folgten die USA, Südkorea, Saudi-Arabien und Frankreich.

Darüber hinaus verbraucht die Branche große Mengen an Erdgas, sowohl als Energieträger als auch als Rohstoff für die chemische Weiterverarbeitung. Die Importabhängigkeit der Türkei bei Erdgas und anderen Energieträgern ist groß, wobei Russland der bedeutendste Lieferant ist. Die türkische Regierung beteiligt sich nicht an den Sanktionen gegen Russland. Die Exploration des Sakarya-Gasfeldes im Schwarzen Meer, das 2022 entdeckt wurde, soll die Importabhängigkeit künftig verringern und die lokale Chemieproduktion stärken.

Dynamische Kunststoffindustrie mit hohem Rohstoffbedarf

In der türkischen Kunststoffindustrie sind laut dem Fachverband PAGDER (Plastik Sanayicileri Derneği) rund 7.000 Betriebe tätig, die über 300.000 Personen beschäftigen. Im Jahr 2024 lag die durchschnittliche Kapazitätsauslastung der Unternehmen bei 76 Prozent. Insgesamt wurden knapp 10 Millionen Tonnen Kunststoffprodukte hergestellt. Rund 40 Prozent der Produktion entfielen auf die Verpackungsindustrie, etwa 22 Prozent gingen an die Bauwirtschaft. Weitere bedeutende Abnehmer sind die Elektroindustrie und die Automobilbranche. Zudem gewinnt die Herstellung von Faserverbundwerkstoffen für Infrastruktur- und Industrieprojekte zunehmend an Bedeutung.

Der 1965 gegründete Konzern Petkim ist der erste türkische Hersteller von petrochemischen Grundstoffen. Sein integriertes Petrochemiewerk in Aliağa (İzmir) ist das einzige seiner Art in der Türkei. Petkim produziert rund 60 verschiedene Grundstoffe und liefert auch Naphtha, das sowohl von Tüpraş – dem einzigen Raffineriebetreiber des Landes – als auch über Importe bereitgestellt wird.

Die Branche ist stark auf Rohstoffimporte angewiesen: Beispielsweise müssen etwa 90 Prozent des Inputs für die Kunststoff- und Gummiverarbeitung aus dem Ausland bezogen werden. Um die Abhängigkeit von Importen zu verringern, sind umfangreiche Investitionen in den Ausbau der petrochemischen Industrie geplant. Die Regierung fördert entsprechende lokale Projekte zur Importsubstitution durch steuerliche Erleichterungen und weitere Anreize.

Pharmaindustrie ist lokal stark aufgestellt

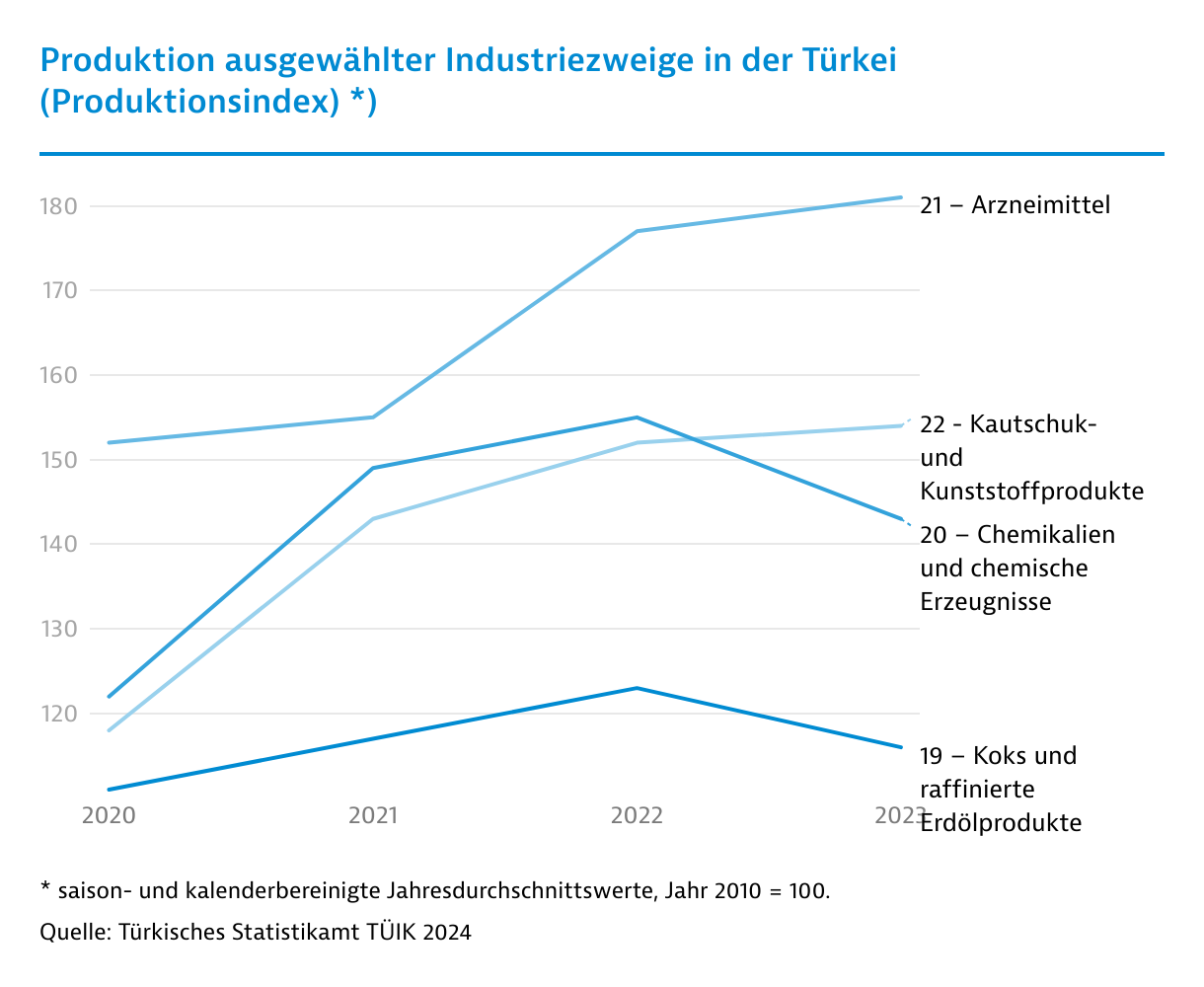

Die Pharmaindustrie ist stark lokal aufgestellt. Etwa 90 Prozent des mengenmäßigen Medikamentenbedarfs werden durch lokale Produktion gedeckt. Vor allem höherpreisige Arzneimittel wie patentgeschützte Präparate oder Hightech-Produkte werden aus dem Ausland bezogen. Stand Dezember 2023 gab es 109 Produktionsstätten im Land, darunter 99 für Arzneimittel, 10 für Radiopharmazeutika sowie 13 Anlagen zur Herstellung von Wirkstoffen.

Düngemittelhersteller benötigen importiere Vorprodukte

Über 1.000 Unternehmen, die vom Industrieministerium lizenziert sind, stellen rund 15.000 verschiedene Düngemittelprodukte her. Etwa die Hälfte davon basiert auf Stickstoffverbindungen. Allerdings werden rund 95 Prozent der benötigten Rohstoffe aus dem Ausland eingeführt. Das macht die Branche anfällig für Kostensteigerungen, insbesondere dann, wenn die türkische Lira schwächelt.

Laut dem Ministerium für Land- und Forstwirtschaft bezieht die Türkei Stickstoff beispielsweise aus China, Ägypten, Russland und dem Iran, Phosphor kommt vor allem aus Nordafrika, während Kalium vorwiegend aus der EU importiert wird. Etwa 300 türkische Unternehmen exportieren zudem chemische Düngemittel in rund 60 Länder. Staatliche Subventionen für Düngemittelkäufe in der Türkei laufen weiterhin, doch laut Branchenberichten können sie die gestiegenen Kosten nur teilweise ausgleichen.

Die umsatzstärksten Düngemittelunternehmen der Türkei 2023In Millionen US-DollarUnternehmen | Umsatz | Export | Standort/Provinz |

|---|

Gübre Fabrikalari (Gübretas) | 1.496 | 136 | Istanbul |

Toros Tarım | 1.115 | - | Istanbul |

Istanbul Gübre | 9696 | 17 | Kocaeli |

Gemlik Gübre | 363 | - | Bursa |

Durchschnittlicher Wechselkurs 2023: 1 US$ = 23,765 Türkische Lira.Quelle: Wirtschaftsmagazin Capital, 08/2024

Inlandsabsatz dominiert bei Farben und Lacken

Im Jahr 2023 produzierten in der Türkei laut Angaben des Verbandes der Baumaterialienhersteller İMSAD (İnşaat Malzemesi Sanayicileri Derneği) 226 Unternehmen Baufarben und -lacke. Der Markt wird jedoch von einigen wenigen Unternehmen dominiert. Laut dem Fachverband der Farben- und Lackindustrie BOSAD (Boya Sanayicileri Derneği) entfallen 85 Prozent der Produktion und Exporte auf nur zehn Firmen. Rund 70 Prozent der benötigten Rohstoffe werden eingeführt.

In der Türkei werden rund 60 Prozent der Farben in der Bauwirtschaft verwendet, die übrigen 40 Prozent in der Industrie. Das Inland ist für die lokalen Hersteller der mit Abstand wichtigste Absatzmarkt. Der Export konzentriert sich bislang vor allem auf Entwicklungsländer. Um künftig auch in Industriestaaten wettbewerbsfähiger zu werden, investieren die großen Produzenten verstärkt in Qualitätsverbesserungen und eine breitere Produktpalette.

Türkische Importe anorganischer Chemikalien entwickelten sich uneinheitlichIn Millionen US-Dollar; Veränderung in ProzentProduktbezeichnung (SITC-Rev. 4) | 2023 | 2024 | Veränderung 2024/2023 |

|---|

Anorganische chemische Elemente, Oxide und Halogensalze (522) | 1.629,9 | 1.490,1 | -8,6 |

Deutschland | 88,9 | 85,9 | -3,4 |

Metallsalze und Peroxosalze der anorganischen Säuren (523) | 516,8 | 486,2 | -5,9 |

Deutschland | 72,5 | 53,0 | -26,9 |

Andere anorganische chemische Erzeugnisse (524) | 90,2 | 68,9 | -23,6 |

Deutschland | 7,2 | 6,0 | -16,7 |

Radioaktive Stoffe und dergleichen (525) | 51,6 | 53,8 | 4,3 |

Deutschland | 2,4 | 1,4 | -41,7 |

Quelle: Türkisches Statistikamt TÜIK 2025

Von

Katrin Pasvantis

|

Istanbul