Die türkischen Bauunternehmen sind im In- und Ausland gut positioniert. In der Türkei erbringen ausländische Firmen nur rund 20 Prozent der Bauleistungen.

Türkische Bauunternehmen dominieren den lokalen Markt. Eine aktuelle Angabe zum Marktvolumen für Bauausrüstungen und -leistungen in der Türkei liegt nicht vor. Die Branche machte in den ersten drei Quartalen 2024 ganze 6,1 Prozent in der Entstehung des Bruttoinlandsprodukts (BIP) des Landes aus. Damit konnte die Baubranche einen Anstieg im Vergleich zum Vorjahr (2023: 5,6 Prozent des BIP) verzeichnen.

Groß im Auslandsbau...

Die Stärke der Bauunternehmen zeigt sich besonders in ihrer internationalen Wettbewerbsfähigkeit. Traditionell liegt ihr Schwerpunkt im Infrastrukturbau, insbesondere bei Verkehrsprojekten wie Schienen- und Flughafenbau sowie in der Energiebranche. Zudem realisieren sie bedeutende Wohnungsbauprojekte.

Der türkische Verband der Bauunternehmer Türkiye Müteahhitler Birliği (TMB) sieht in den kommenden Jahren besonderes Wachstumspotenzial für türkische Bau- und Beratungsunternehmen in Saudi-Arabien im Rahmen der „Vision 2030“-Projekte, im Irak beim „Development Road“-Projekt, in den zentralasiatischen Staaten sowie beim Wiederaufbau in Syrien.

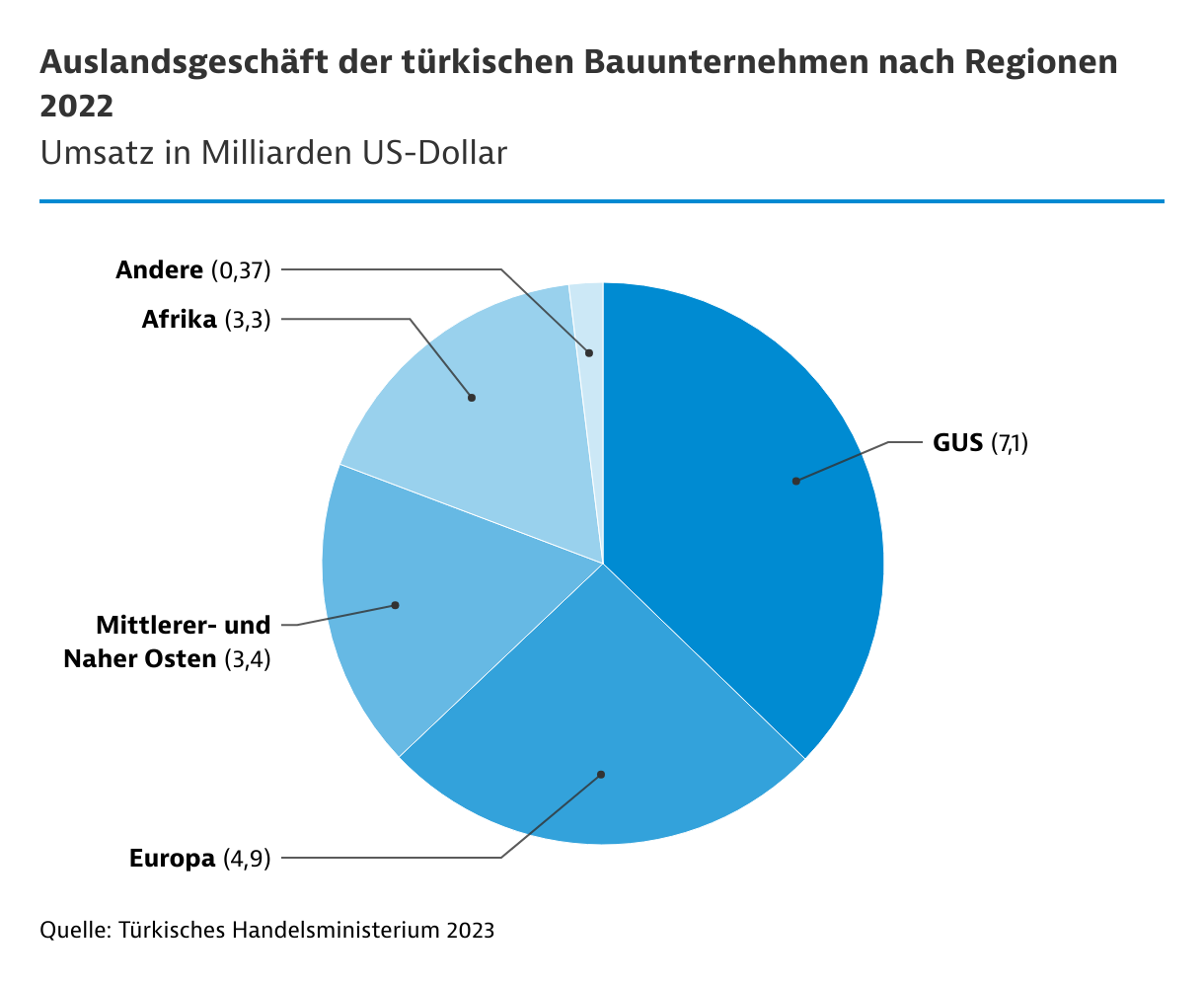

Saudi-Arabien avancierte zum größten Projektmarkt. Das Russlandgeschäft verlor hingegen an Bedeutung. Weitere wichtige Märkte waren laut Handelsminister Ömer Bolat die Vereinigten Arabischen Emirate (VAE), der Irak, Uganda, Gabun, Algerien, Polen, Rumänien und Kasachstan. In Uganda realisierten türkische Bauunternehmen beispielsweise Eisenbahnprojekte. In den VAE sicherten sie sich ein Metro-Projekt, während in Gabun und Algerien Hochbauprojekte, unter anderem im Wohnungsbau, umgesetzt wurden.

Ganze 43 türkische Baukonzerne schafften es auf die Top-250-Liste des US-Fachmagazins Engineering News Record (ENR) von Ende August 2024. Sechs von ihnen platzierten sich sogar unter den Top 100, und ein Unternehmen erreichte die Top 50. Das Ranking basiert auf den Auslandsumsätzen des Jahres 2023. Die Türkei belegt damit, wie im Vorjahr, den 2. Platz hinter China (81) und vor den USA (39). Die zehn bestplatzierten türkischen Baukonzerne im Ranking waren Limak, Rönesans, Yapi Merkezi, Enka, Ant Yapi, Esta Insaat, Cengiz Construction, Gülermak und Aslan Yapi.

Im Jahr 2024 konnten die türkischen Bauunternehmen ihr Auslandsgeschäft weiter ausbauen. Minister Bolat verkündete Ende Januar 2025, dass Projekte im Gesamtwert von 28,6 Milliarden US-Dollar (US$) realisiert wurden. Zum Vergleich: Im Vorjahr 2023 lag das Projektvolumen laut TMB bei 27 Milliarden US$.

...auch bei technischen Beratungsdienstleistungen

Türkische Unternehmen führten laut dem Handelsminister im Jahr 2024 technische Consulting-Dienste für Projekte im Ausland im Wert von 194,2 Millionen US$ durch. Dies entspricht einem Rückgang im Vergleich zu den Vorjahren (2023: 233 Millionen US$; 2022: 263 Millionen US$ laut TMB). Traditionell zählen die GUS sowie der Mittlere und Nahe Osten zu den wichtigen Auslandsmärkten für technische Beratungsdienstleister, ähnlich wie im Baugeschäft. Im Jahr 2024 erwiesen sich Rumänien und Saudi-Arabien als die wichtigsten Märkte.

Ende August 2024 schafften es acht türkische Ingenieurbüros in die Liste der „Top 225 International Design Firms“ des ENR für ihre Leistungen im Jahr 2023. Diese Unternehmen sind NKY Architecture Engineering (Platz 106), Euro Consult for Engineering Consultancy (145), Proyapi Engineering (154), Yüksel Proje (162), Dolsar Engineering (174), Temelsu International Engineering (186), Tekfen Engineering (192) und Mapa Insaat (201).

Große staatliche Bauprojekte werden international ausgeschrieben

Die Gesetze Nr. 4734 und Nr. 4735 aus dem Jahr 2003 sowie die entsprechenden Durchführungsverordnungen bilden die rechtlichen Grundlagen im öffentlichen Auftragsvergabewesen in der Türkei. Staatliche Bauprojekte ab einer bestimmten Größenordnung werden gewöhnlich international ausgeschrieben. Diese Ausschreibungen werden im Staatsanzeiger Resmi Gazete und teilweise auch in anderen Presseorganen veröffentlicht. Bei Großprojekten kann vorher ein Präqualifizierungsverfahren durchgeführt werden. Oberste Aufsichtsbehörde ist die Anstalt für öffentliche Ausschreibungen KIK (Kamu Ihale Kurumu).

Elektronisches Vergabeportal für öffentliche Projekte

Seit dem 19. Juni 2018 müssen alle staatlichen Vergaben und Ausschreibungen für die Beschaffung von Waren und Dienstleistungen gemäß Gesetz Nr. 4734 durch das neue elektronische Vergabeportal EKAP abgewickelt werden.

Die Angebotsabgabe und öffentliche Mitteilungen erfolgen über das EKAP-Portal. Zur Nutzung des elektronischen Systems bedarf es einer vorherigen Registrierung. Juristische und natürliche Personen, die bei EKAP registriert sind, können Unterlagen für Ausschreibungen und Vergaben mit einer E-Signatur herunterladen. In Verbindung mit dieser Regelung veröffentlichte die Aufsichtsbehörde KIK im Staatsanzeiger Nr. 39716 vom 16. März 2019 eine detaillierte Durchführungsverordnung für Vertragsunternehmen im Bauwesen, die am 1. Juni 2019 in Kraft trat.

Für eine erfolgreiche Teilnahme an einem Bieterverfahren ist eine frühzeitige Beschaffung von Informationen vor der offiziellen Ausschreibung ratsam. Die Vergabe von Beratungsaufträgen und Machbarkeitsstudien können erste Hinweise geben, ob eine Teilnahme sinnvoll ist. Die Auftragsvergabe verläuft nicht immer transparent. Oft entscheiden die richtigen Kontakte über den Erhalt des Zuschlags. Die Kooperation mit lokalen Partnern kann in vielen Fällen hilfreich sein.

Preisvorteil für einheimische Bieter

Laut einem Regierungsrundschreiben erhalten einheimische Bieter bei öffentlichen Ausschreibungen gewöhnlich einen Preisvorteil von 15 Prozent. Ein inländischer Anbieter kann somit den Auftrag erhalten, selbst wenn sein Angebot bis zu 15 Prozent teurer ist als das günstigste ausländische Angebot, solange alle anderen Bedingungen erfüllt sind. Dadurch dominieren türkische Unternehmen die gesamte Wertschöpfungskette – von der Entwicklung und Planung über den Bau bis hin zum Vertrieb.

Von

Katrin Pasvantis

|

Istanbul