Trumps Autozölle zwingen die Hersteller zum Handeln - US-Werke werden ausgebaut und mit neuen Modellen gefüllt. Die Aussichten für den Absatzmarkt verdüstern sich hingegen.

2026 wird für die US‑Automobilindustrie zum Jahr der neuen Realitäten. Der nahezu vollständige Wegfall der Elektromobilitätsförderung zwingt den Markt zu einer grundlegenden Neujustierung. Gleichzeitig sorgen die von Trump verhängten Autozölle für Anpassungsdruck und machen strategische Weichenstellungen unvermeidlich.

Zwar werden die Auswirkungen der Zölle durch bilaterale Handelsabkommen mit wichtigen Autoexporteuren wie der EU, Japan und Südkorea teilweise abgefedert. Das Center for Automotive Research beziffert die verbleibende Kostenbelastung für die Branche im Zeitraum 2025 bis 2027 dennoch auf rund 188 Milliarden US‑Dollar (US$).

Entscheidung des Supreme Court: US-Autozölle weiter in Kraft

Der Oberste Gerichtshof der USA hat am 20. Februar 2026 einen Großteil der von Präsident Donald Trump verhängten Zölle für rechtswidrig erklärt. Dies betrifft in erster Linie die sogenannten reziproken Zölle, die pauschal gegen zahlreiche Länder verhängt wurden und auf der Rechtsgrundlage des International Emergency Economic Powers Act beruhten.

Nicht berührt von der Entscheidung sind hingegen sektorspezifische Zölle, beispielsweise auf Kfz und Kfz-Teile sowie Stahl und Aluminium. Die beruhen auf anderen gesetzlichen Grundlagen, vor allem Section 232 des Trade Expansion Act, und bleiben daher unverändert in Kraft. Als Reaktion auf das Urteil kündigte Trump noch am selben Tag an, neben einem kurzfristigen weltweiten Zoll in Höhe von 10 Prozent auch neue Untersuchungen für zusätzliche sektorspezifische Zölle einzuleiten. Unklar ist hingegen, welche Auswirkungen das Urteil auf bilaterale Handelsabkommen hat, die mit zahlreichen Partnern wie der EU geschlossen wurden.

US-Autobauer bauen Standorte aus

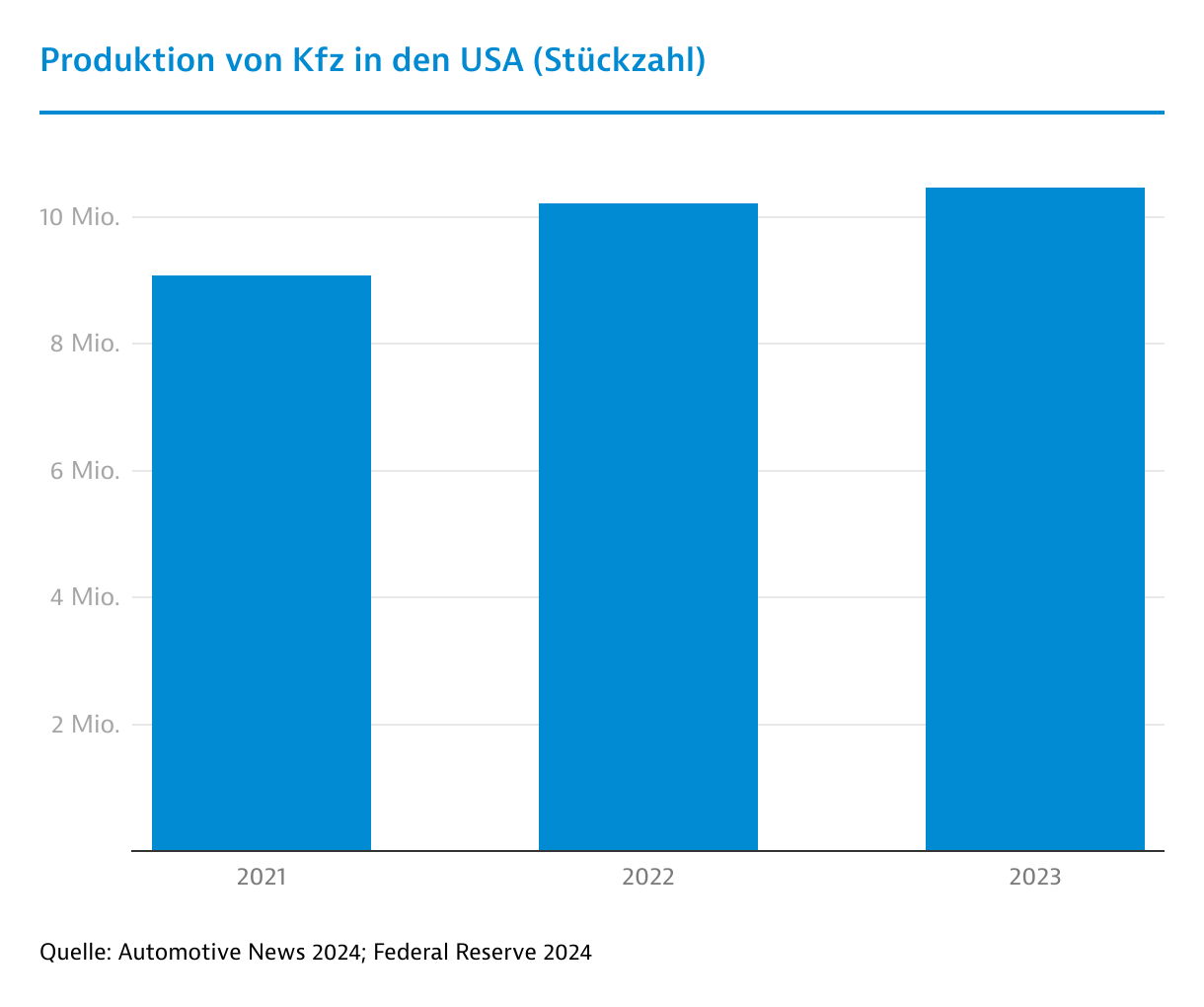

Die hohen Zollkosten zeigen bereits Wirkung: Erste Hersteller beginnen, Produktionskapazitäten in die USA zu verlagern. Unter den drei großen US-Autobauern aus Detroit setzte vor allem Stellantis stark auf importierte Fahrzeuge aus Kanada und Mexiko. Im Oktober 2025 kündigte Stellantis die größte Investition der Unternehmensgeschichte an, und will rund 13 Milliarden US$ in seine US‑Werke stecken.

Die Maßnahmen erstrecken sich über einen Zeitraum von vier Jahren und umfassen den Ausbau von Werken in Michigan, Ohio und Indiana. Ziel ist es, die Fahrzeugproduktion in den USA um rund 50 Prozent zu erhöhen. Modelle wie der Jeep Compass und der Jeep Cherokee werden für den US‑Markt künftig nicht mehr aus Kanada oder Mexiko importiert, sondern in US‑Werken gefertigt.

Auch General Motors baut seine US‑Standorte weiter aus und stellt dafür insgesamt rund 5,5 Milliarden US$ bereit. Die Fahrzeugproduktion in den Vereinigten Staaten soll bis 2027 auf rund 2 Millionen Einheiten steigen – das wären etwa 300.000 Fahrzeuge mehr als 2025. Chevrolet-Modelle wie Blazer, Bolt oder Equinox kommen dann nicht mehr aus Mexiko, sondern werden in den USA gebaut.

Auch ausländische Hersteller stärken ihre US-Präsenz

Für reichlich Dynamik sorgen OEMs aus Asien. Hyundai investiert bis 2028 insgesamt 26 Milliarden US$ in den USA. Dadurch sollen 80 Prozent der in den Vereinigten Staaten verkauften Fahrzeuge auch dort gebaut werden – derzeit sind es nur 50 Prozent. Toyota nimmt über die kommenden 5 Jahre 10 Milliarden US$ in die Hand. Andere japanische Hersteller wie Honda oder Nissan wollen ungenutzte Produktionskapazitäten in ihren US-Werken auslasten, um mehr Modelle in den USA zu fertigen.

Ein Ansatz, den auch europäische Produzenten verfolgen. Die Kapazität des Volvo-Werks in South Carolina von 150.000 Fahrzeugen pro Jahr ist bislang weitgehend ungenutzt und soll mit Modellen wie dem XC60 ausgeschöpft werden. Mercedes-Benz fertigt mit dem GLC ab 2027 ein fünftes Modell in seinem Werk in Tuscaloosa. BMW will im US-Werk in Spartanburg bis 2030 mindestens sechs Modelle der Neuen Klasse bauen, darunter den iX5 ab 2026 und den iX7 ab 2027.

Trotz all der neuen Projekte hält sich die Aufbruchstimmung in Grenzen, denn die Zölle treiben die Kosten massiv nach oben. Entsprechend ist die Entscheidung über ein Audi‑Werk in den USA weiterhin offen. Bei unveränderter Zollbelastung sei eine große zusätzliche Investition nicht finanzierbar, erklärte VW‑Konzernchef Oliver Blume dem Handelsblatt.

Investitionsklima: Zukunft des Freihandelsabkommens USMCA ist ungewiss

Die Zollpolitik der US-Regierung belastet die Unternehmen nicht nur durch steigende Kosten, sondern auch durch fehlende Planungssicherheit. Dazu tragen nicht nur neue Zolldrohungen bei, die US-Präsident Trump– zuletzt im Zusammenhang mit dem Vorstoß zu Grönland – regelmäßig ausspricht. Insbesondere die unklare Zukunft des nordamerikanischen Freihandelsabkommens USMCA macht langfristige Entscheidungen für Unternehmen schwierig.

2026 steht die erste planmäßige Überprüfung des USMCA an. Kommen die drei Partnerländer überein, kann das Abkommen um weitere 16 Jahre verlängert werden. Gleichzeitig wurde in den USA bereits die Idee ins Spiel gebracht, das trilaterale Abkommen durch bilaterale Handelsverträge mit Kanada und Mexiko zu ersetzen.

Die Automobilbranche setzt sich geschlossen für den Erhalt des USMCA als trilaterales Abkommen ein. Durch die Freihandelsabkommen NAFTA und USMCA ist über die vergangenen Jahrzehnte eine hochgradig integrierte Zulieferkette in Nordamerika entstanden - Komponenten passieren oft mehrfach die Grenzen zwischen den USA, Mexiko und Kanada, bevor ein Fahrzeug verkauft wird.

Auch nach Einführung der US‑Autozölle blieben Zulieferteile aus Kanada und Mexiko zollfrei, sofern sie den USMCA‑Regeln entsprechen. Ein Ende des trinationalen Abkommens würde diese Lieferketten aufbrechen und damit einen der zentralen Standortvorteile der nordamerikanischen Automobilindustrie gefährden.

Auch die Interessen der deutschen Autobauer sind betroffen. BMW, Mercedes-Benz und Volkswagen betreiben eigene Werke in Mexiko, die Fahrzeuge für den US-Markt fertigen. Bei VW betrifft dies beispielsweise die Modelle Jetta, Tiguan und Taos.

US-Automarkt dürfte 2026 schrumpfen

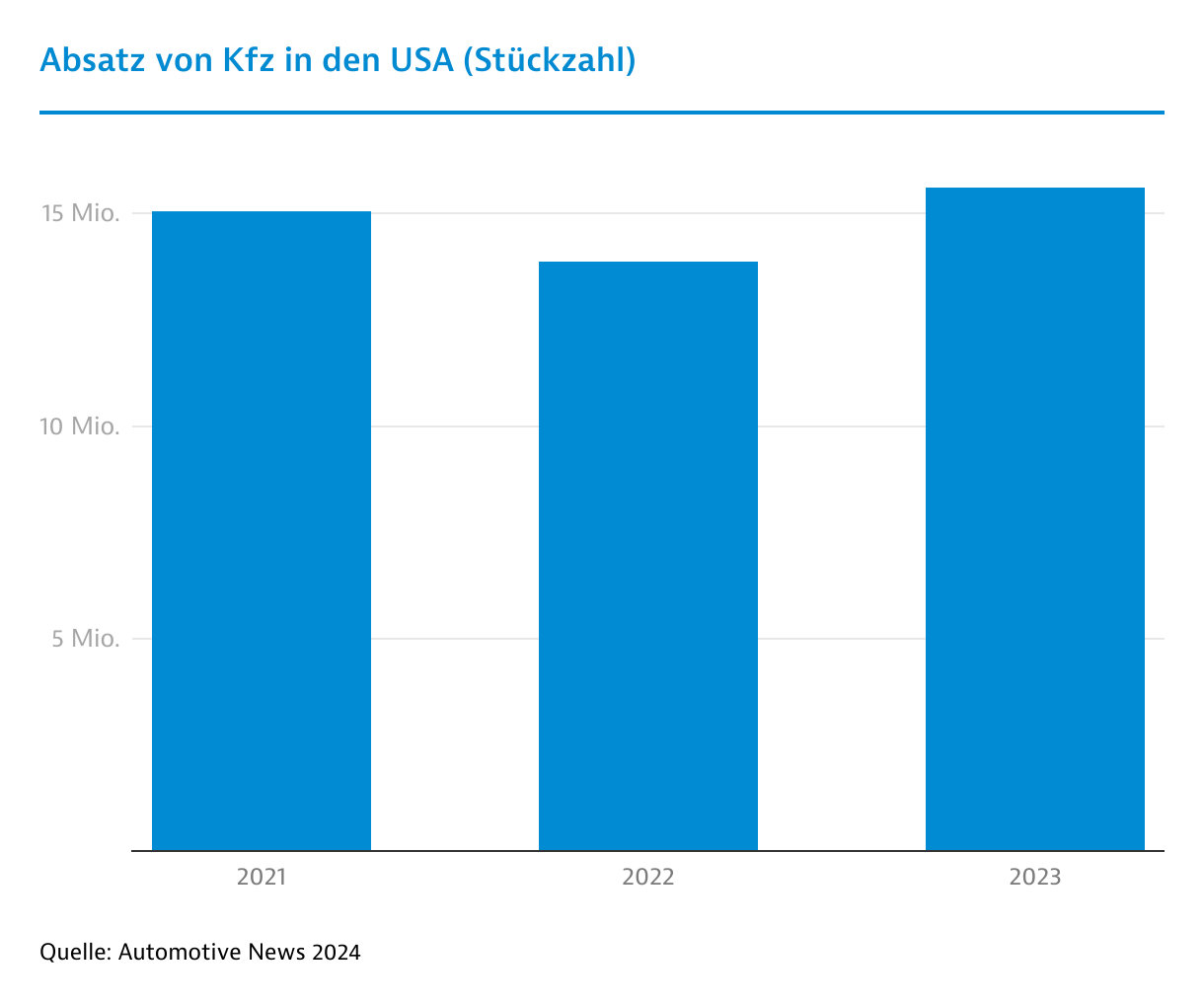

Die Politik von US-Präsident Trump wirkt sich auch direkt auf den Absatzmarkt aus. Autozölle und der Wegfall von Steuergutschriften für Elektrofahrzeuge hatten zunächst – paradoxerweise – sogar einen positiven Effekt. "Die Sorge vor künftig höheren Preisen veranlasste viele potenzielle Autokäufer dazu, ihre Käufe vorzuziehen, statt sie aufzuschieben", erklärt Charlie Chesborough, Senior Economist bei Cox Automotive. Mit rund 16,3 Millionen verkauften Pkw gab es im Jahr 2025 ein Absatzplus von 2,2 Prozent.

17

%

des weltweiten Pkw-Absatzes dürften 2026 auf den US-Markt entfallen.

Prognose von S&P Global Mobility

Im Jahr 2026 muss der Markt ohne diese Vorzieheffekte auskommen - und dürfte deshalb ins Negative drehen. Laut Prognose der National Automobile Dealer Association (NADA) könnte der Pkw-Absatz auf 16,0 Millionen Fahrzeuge sinken. Cox Automotive erwartet sogar einen Rückgang auf 15,8 Millionen verkaufte Pkw.

Dabei dürften sich auch steigende Neuwagenpreise auswirken. "Die großen Preissprünge, die infolge der Zölle erwartet wurden, sind bislang ausgeblieben. Allerdings rechnen wir damit, dass der Preisdruck im Jahresvergleich zunehmen wird", so Charlie Chesborough.

Im Dezember 2025 lag der durchschnittliche Neuwagenpreis bei 50.326 US$. Zusammen mit steigenden Fahrzeughaltungskosten trägt dies dazu bei, dass Haushalte mit niedrigem und mittlerem Einkommen zunehmend ausgepreist werden und sich der Neuwagenmarkt immer mehr auf wohlhabende Haushalte konzentriert. Dadurch verstärkt sich die Verschiebung ins Premiumsegment. Zugleich sorgt die insgesamt schrumpfende Käuferzahl dafür, dass sich der US‑Neuwagenmarkt langfristig bei etwa 15 bis 16 Millionen Fahrzeugen einpendeln dürfte. Das ist weit unter dem Niveau von über 17 Millionen Einheiten, das noch vor 2019 erzielt wurde.

Geländewagen und Pick-ups dominieren

Mit einem Anteil von knapp 80 Prozent ist der US-Automarkt wie kaum ein anderer von SUV und Pick-ups geprägt. Sie stehen in der US-Automobilkultur sinnbildlich für Selbstbestimmtheit und Unabhängigkeit. Meistverkauftes Modell ist seit 44 Jahren der Ford F-150. Sedans werden dagegen immer mehr an den Rand gedrängt. Ihr Marktanteil schrumpfte von etwa 50 Prozent im Jahr 2012 auf zuletzt nur noch knapp 20 Prozent.

Unter den deutschen Autobauern weist die VW-Gruppe mit 576.904 Fahrzeugen die höchste Verkaufszahl aus. Es folgen BMW und Mercedes-Benz mit 419.236 bzw. 343.200 Einheiten. Mercedes-Benz strebt an, den Absatz bis 2030 auf 400.000 Fahrzeuge zu steigern.

Absatz von Pkw nach Herstellern in den USAStückzahl; Marktanteil und Veränderung in ProzentHersteller | Absatz | Veränderung 2025/2024 | Marktanteil 2025 |

|---|

| GM | 2.841.043 | 5,6 | 17,4 |

| Toyota | 2.518.071 | 8,0 | 15,4 |

| Ford | 2.192.983 | 6,2 | 13,4 |

| Hyundai/Kia | 1.836.172 | 7,6 | 11,2 |

| Honda | 1.430.577 | 0,5 | 8,8 |

| Stellantis | 1.264.991 | -3,5 | 7,7 |

| Nissan/Mitsubishi | 926.153 | 0,2 | 5,7 |

| Subaru | 643.591 | -3,6 | 3,9 |

| VW Group | 576.904 | -12,3 | 3,5 |

| Tesla *) | 544.500 | -13,1 | 3,3 |

* Schätzung.Quelle: Automotive News 2026

Der Pkw-Bestand in den USA lag 2025 bei rund 289 Millionen Fahrzeugen. Mit 12,8 Jahren erreichte das Durchschnittsalter dabei einen Höchststand. Dies eröffnet Chancen im Aftermarket: Laut Prognosen der Autocare Association und des Verbandes Mema Aftermarket Suppliers wird der US-Aftermarket bis 2028 auf über 500 Milliarden US$ wachsen - ausgehend von einem Volumen von 435 Milliarden US$ im Jahr 2025.

Von

Heiko Stumpf

|

San Francisco