Der Stromsektor entwickelt sich hochdynamisch. Abnehmende Margen heizen den Preiswettbewerb an. Große chinesische und europäische Player mischen mit.

Durch die Privatisierungen der vergangenen Jahre, die fortschreitende Marktöffnung und den Boom dezentraler Solaranlagen entwickelt sich der Stromsektor sehr dynamisch. Mit 72 Übernahmen und Zusammenschlüssen war 2024 ein Rekordjahr. 2025 wird es wieder ruhiger. Das Beratungsunternehmen KPMG registrierte im 1. Halbjahr 2025 nur noch 19 M&A-Transaktionen, 45 Prozent weniger als im Vorjahreszeitraum. Schließlich sorgen nicht nur die hohen Zinsen für eine Abkühlung des Investitionsklimas. Dazu kommen die Risiken durch zunehmende Verluste infolge Abregelung (Curtailment) und durch die anstehende Marktreform.

Große Stromversorger dominieren

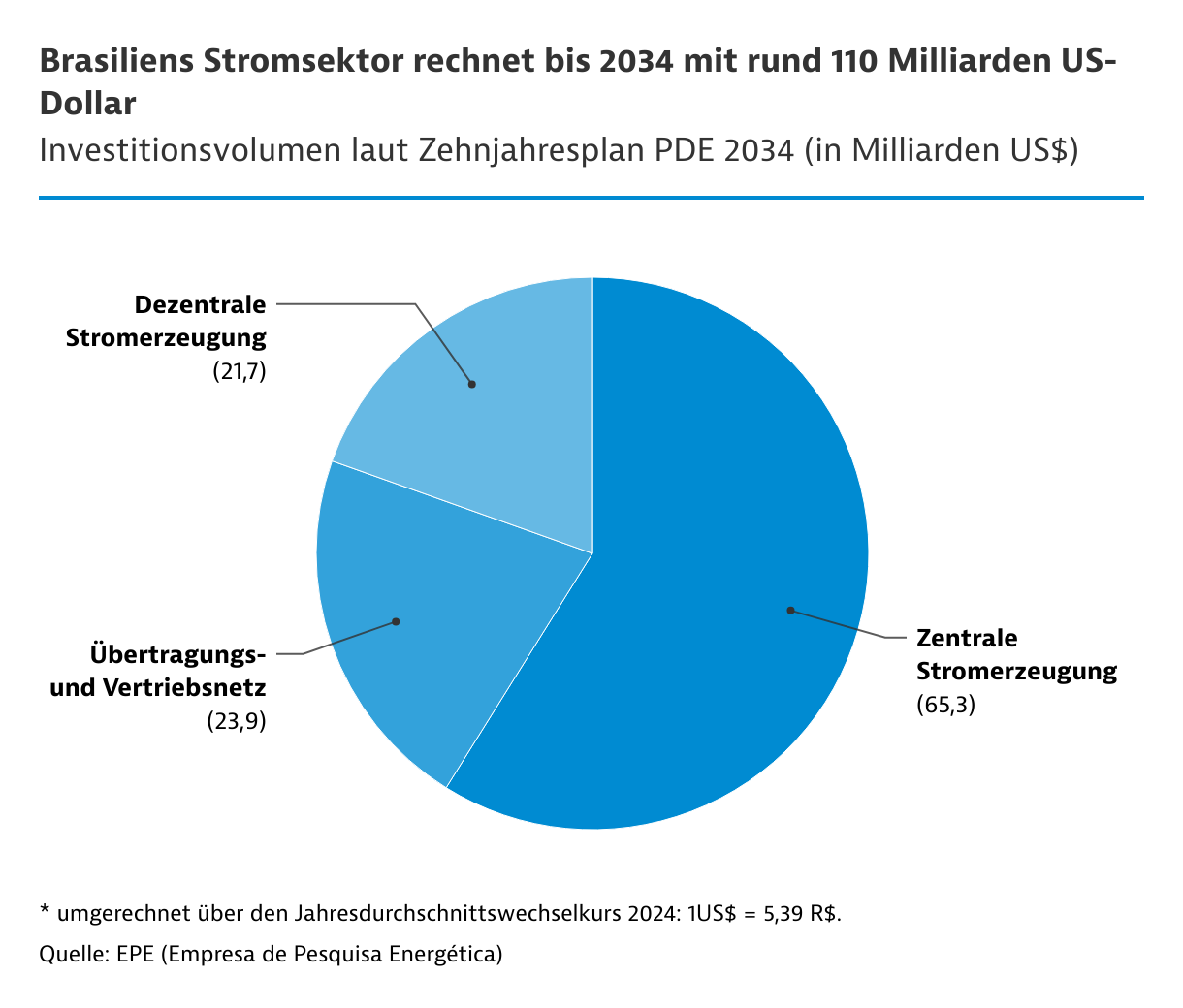

Laut dem aktuellen Plano de Desenvolvimento da Distribuição (PDD) planen die Konzessionäre von Verteilnetzen für den Zeitraum von 2025 bis 2029 Investitionen von über 40 Milliarden US-Dollar (US$). Davon fließen 61 Prozent in den Ausbau des Netzes, 25 Prozent in Verbesserungen und 14 Prozent in Renovierungen. Zusätzlich zu den 53 Konzessionären verfügen 52 kleine Energieversorger und Energiegenossenschaften über eine Betriebsgenehmigung von Verteilnetzen.

Über 90 Prozent der Investitionen konzentrieren sich auf die zehn größten Stromversorger. Allein in diesem Jahr investieren die Top 10 rund 8,2 Milliarden US$. Das sind 40 Prozent mehr als im Jahr 2024. Der mit Abstand größte Investor ist Enel. Zu den 10 größten Unternehmen gehören außerdem Equatorial, CEMIG, Neoenergia, Energisa, CPFL, Light, Copel, EDP und Oliveira Energia Atem.

Im Jahr 2018 versteigerte die Regierung 6 Stromlieferunternehmen von Eletrobras. 2022 wurde der Konzern selbst privatisiert. Im Oktober 2025 erfolgte die Umbenennung in Axia Energia. Die brasilianische Regierung hält bis heute ein als "Golden Share" bezeichnetes Mitspracherecht an dem größten Stromkonzern Lateinamerikas. Fast alle bundesstaatlichen Stromversorger sind heute in privater Hand. Nur bei CEMIG (Minas Gerais) und Celesc (Santa Catarina) hält der jeweilige Bundesstaat noch einen Anteil von mehr als 50 Prozent.

Wichtige Branchenunternehmen in BrasilienUmsatz in Milliarden US$, Veränderung in ProzentUnternehmen/Gruppe (Sitz)1) | Wirtschaftsaktivität | Umsatz2) 2024 | Veränderung3) 2024/23 |

|---|

| Neoenergia/Iberdrola (Spanien) | 3,9 GW Erzeugungskapazität

Mehr als 6.000 km Übertragungsnetz

5,2 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 9,1 | -18,7 |

| Equatorial Energia | 1,2 GW Erzeugungskapazität

5,8 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 8,4 | 10,7 |

| Grupo ENEL (Italien) | 6 GW Erzeugungskapazität

9,2 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 8,2 | 6,6 |

| CPFL Energia/State Grid (China) | 4,2 GW Erzeugungskapazität

Mehr als 6.400 km Übertragungsnetz

4,1 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 7,9 | 7,3 |

| Axia Energia (vormals: Eletrobras) | 44,3 GW Erzeugungskapazität

Rund 74.000 km Übertragungsnetz | 7,5 | 8,1 |

| Cemig | 5,9 GW Erzeugungskapazität

Etwa 10.000 km Übertragungsnetz

5,7 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 7,4 | 8,1 |

| Energisa | 1,7 GW Erzeugungskapazität (bis 2026)

Mehr als 3.200 km Übertragungsnetz

4,7 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 6,3 | 18,2 |

| Copel | 6,2 GW Erzeugungskapazität

Mehr 9.700 km Übertragungsnetz

1,9 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 4,2 | 5,5 |

| EDP (Portugal) | 4,4 GW Erzeugungskapazität

Mehr als 3.700 km Übertragungsnetz

1,3 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 3,2 | -1,9 |

| Grupo Light | 2,4 Mrd. US$ an geplanten Investitionen im Stromvertrieb (2025 - 2029) | 2,8 | 5,4 |

1 insofern nicht in Brasilien; 2 umgerechnet zum Jahresdurchschnittskurs 2024: 1 US$ = 5,39 R$; 3 bezogen auf den Umsatz in Landeswährung.Quelle: Valor 1000, Recherchen von Germany Trade & Invest 2025

Hoher Preiswettbewerb im freien Strommarkt

Mitte 2024 deckten die 20 größten der insgesamt 250 Stromhändler etwa die Hälfte der Marktnachfrage ab. Zu den bedeutendsten zählten Raízen, Auren und BTG Pactual. Doch der freie Strommarkt wächst und lockt immer mehr Akteure an. Allein in den ersten 7 Monaten 2025 kamen 120 Stromhändler hinzu. Mittlerweile führt die Stromhandelskammer CCEE über 450 Händler.

Der Zubau mit Solar- und Windkraftanlagen erfolgt zu über 90 Prozent für den freien Strommarkt. Dahingegen wird der Zubau bei Wasser- und Heizkraftwerken noch zum Großteil über die staatlichen Energieauktionen gelenkt. Je nach Energieträger besteht somit eine andere Dynamik in der Marktstruktur.

Die Stromgestehungskosten steigen - insbesondere wegen der höheren Kapitalkosten. Dies beeinträchtigt die Margen der Anlagenbetreiber, die wiederum versuchen, die Investitionsausgaben möglichst niedrig zu halten. Dadurch hat der Preiswettbewerb am brasilianischen Markt stark zugenommen. Anbieter hochwertiger deutscher Technologien berichten von zunehmenden Herausforderungen, der Konkurrenz standzuhalten und sich am Markt zu behaupten.

Solarenergie mit hoher Importabhängigkeit

Der Großteil der Energietechnik wird importiert - hauptsächlich aus China. Besonders gefragt sind Solarmodule von Jinko Solar, JA Solar, Astronergy (Chint Group), TrinaSolar und Canadian Solar. Canadian Solar produziert auch in Sorocaba (São Paulo). Bei Wechselrichtern sind Solis, SAJ, Deye, Growatt, Sungrow und der brasilianische Hersteller WEG verbreitet. Beliebte Tracker sind Array (USA), Valmon Solar (USA) und Trina Tracker (China). Weitere Zulieferer mit Produktion vor Ort sind Intelbras, Sengi Solar, BYD und Balfar Solar.

Turbulenzen in der Windenergie

Brasiliens Windenergie-Branche befindet sich inmitten einer schweren Krise und konsolidiert. Zu den Top 10 Betreibern und Projektentwicklern gehören Enel Green Power, Omega Energia, CPFL Renováveis, Engie Brasil Energia, AES Brasil, Echoenergia, Copel, Casa dos ventos, Neoenergia und Voltalia. Unter den großen Turbinenherstellern sind drei mit deutscher Beteiligung: Siemens Gamesa, Nordex Acciona und Wobben (Enercon). Weitere Fabrikanten sind der dänische Hersteller Vestas und der brasilianische Konzern WEG.

Der chinesische Hersteller Goldwind übernahm die Fabrik von GE am Standort Camaçari (Bahia), wo sich 2024 auch der chinesische Hersteller Sinoma Blade niederließ. Derweil befindet sich der brasilianische Fabrikant von Rotorblättern Aeris weiter in Finanzschwierigkeiten.

Türme stellen Wobben, WEG und Goldwind jeweils selbst her. Außerdem bieten sie auch die brasilianischen Unternehmen Nordeste Torres do Brasil (NTB), Tecsis und Aço Cearense (ACE) an sowie der spanische Fabrikant Windar.

Battery Energy Storage System (BESS) auf steilem Wachstumskurs

Brasiliens Markt für Speichersysteme entwickelt sich rasant. Erst 2023 gründeten Micropower, Baterias Moura, Newcharge und UCB den Branchenverband ABSAE. Immer mehr Unternehmen treten in den Markt ein und bieten BESS als Dienstleistung an.

Große nationale Fabrikanten sind Moura, WEG und UCB Power. Der chinesische Konzern BYD stellt in Manaus (Amazonas) LFP-Batterien für E-Busse her und erwägt eine Erweiterung der Produktion vor Ort. Die chinesischen Hersteller Deye, Growatt, Huawei, Livoltek, SolaX Power, Sungrow und Chint Power beobachten die Entwicklung am brasilianischen Markt und erwägen Investitionen.

Zur Vorbereitung der ersten staatlichen Auktion von Speicherkapazität traf Brasiliens Energieministerium beim Asienbesuch im Oktober 2025 Vertreter von Huawei Digital Power, BYD, CATL, Envision, Sungrow, HyperStrong und Hithium Energy Storage.

Traditionelle Anbieter dominieren Wasser- und Wärmekraft

Nationale Technologieanbieter sind WEG, BRG Geradores und Hacker. Alterima konzentriert sich auf kleine und mittlere Wasserkraft. Bercan, Enebras, E4, ICOM Hidromecânica und Pegasus bieten Ingenieurdienste an. Die brasilianischen Fabrikanten Hidreo und SEMI Industrial stellen kleine bis mittlere Turbinen her. Zu großen multinationalen Anbietern im Markt zählen Voith Hydro, Andritz Hydro und Siemens Energy. Lateinamerikas erstes Wasserkraftwerk war von 1889 bis 2020 in Betrieb. Ende 2024 wurde Usina de Marmelos im Bundesstaat Minas Gerais zusammen mit drei weiteren Wasserkraftwerken aufgekauft und wird überholt. Âmbar Energia der Gruppe J&F verfügt damit nun über 43 Kraftwerke mit einer Gesamtleistung von 4,1 Gigawatt.

Bei Gaskraftwerken nimmt Siemens Energy eine führende Marktposition ein. Der deutsche Konzern ist Partner im Joint Venture Gás Natural Açu (GNA), dem Betreiber des größten Erdgaskraftwerks Lateinamerikas im Bundesstaat Rio de Janeiro. Weitere bedeutende Anbieter von Wärmekrafttechnologie sind GE Vernova, Mitsubishi, Wärtsilä und Dongturbo sowie die brasilianischen Fabrikanten WEG, Wórtice, Turbimaq, MWM der Tupy Gruppe und Geraforte.

Von

Gloria Rose

|

São Paulo