Günstige Importe, insbesondere aus China, verschärfen in Thailand den Wettbewerb. Deshalb muss die Chemiebranche auf wertschöpfungsstärkere Spezialprodukte ausweichen.

Thailands Chemieindustrie wurde nach den Ölpreisschocks in den 1970er Jahren mit staatlichen Hilfen aufgebaut. Seitdem hat sie sich zu einem der führenden Branchenstandorte in Südostasien entwickelt. Doch seit mehreren Jahren leidet der Sektor unter den weltweiten Überkapazitäten und den günstigen Importen aus China.

Auch 2026 wird ein schwieriges Jahr für die Petrochemie erwartet. Die geopolitischen Krisen wie der Ukraine- und der Iran-Krieg belasten die Branche. So nimmt die Abhängigkeit Thailands von Importöl und -gas mangels Investitionen in die eigene Förderung zu. Hinzu kommt die unsichere Versorgung mit Vorprodukten durch die Störung der Lieferketten.

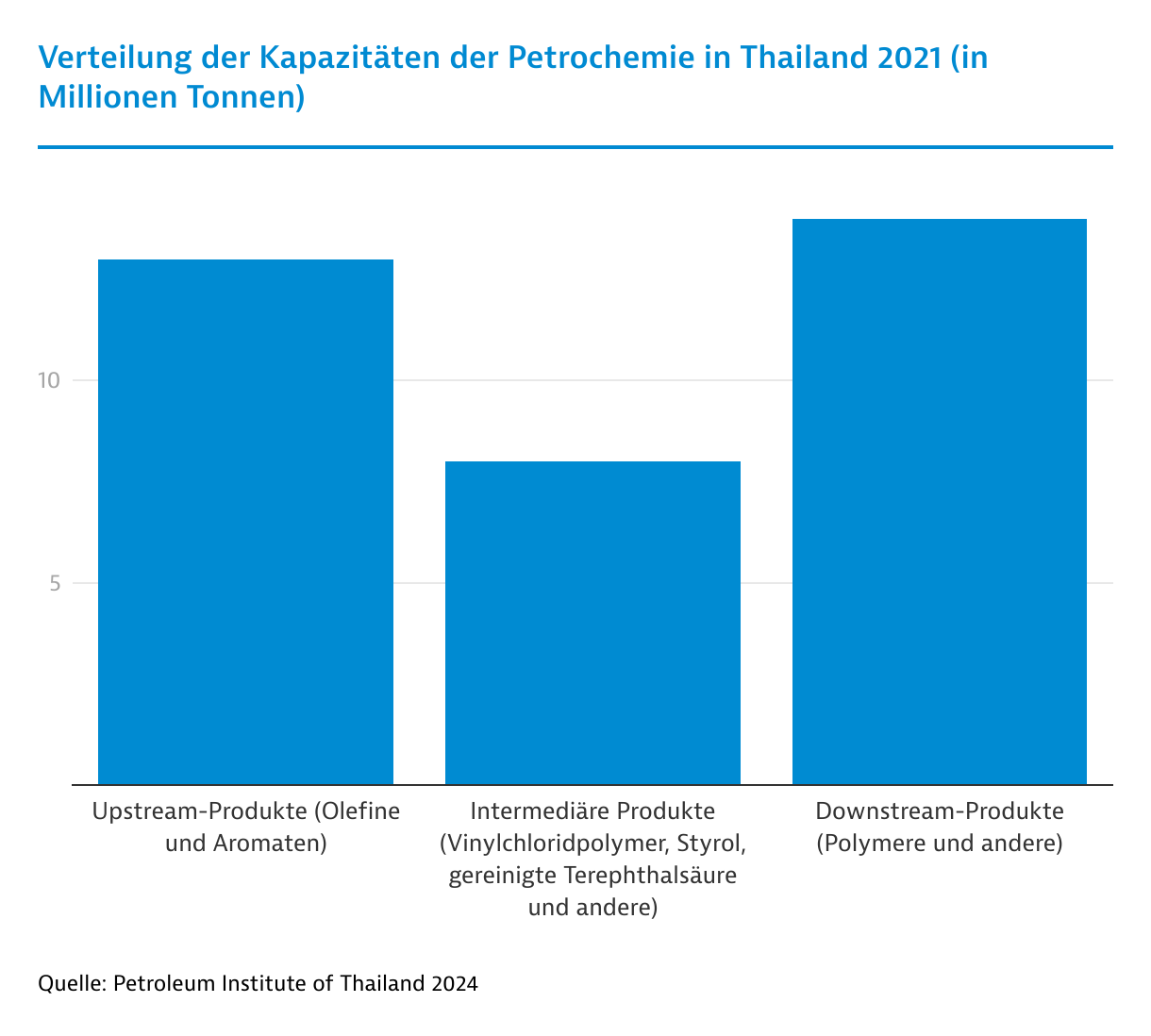

37

Millionen

Tonnen pro Jahr beträgt die Kapazität der Petrochemie in Thailand.

Starke Petrochemie

Herzstück der thailändischen Chemiebranche ist die Petrochemie, die zu den 20 größten der Welt zählt. Sie ist im Cluster Map Ta Phut in der Provinz Rayong angesiedelt. Die Branche ist im Vergleich zu anderen Industriezweigen des Königreiches wertschöpfungsstark. Die Petrochemie deckt die gesamte Produktionskette ab. Sie verarbeitet Öl und Gas zu zahlreichen Zwischenprodukten, aus denen später Kunststoffe, Farben, Düngemittel, Kosmetika oder Medikamente hergestellt werden.

In Map Ta Phut sind etwa 60 petrochemische Großbetriebe angesiedelt. Der Industriepark verfügt neben Raffinerien auch über Kraft- und Stahlwerke sowie einen Chemiehafen. Der Tiefseehafen Map Ta Phut wird derzeit in einer dritten Stufe ausgebaut und erhält zusätzliche Terminals und Lager für Gas und Flüssigstoffe.

Die thailändischen Raffinerien erzeugen unter anderem Naphta (Rohbenzin), das in der Upstream-Industrie 70 Prozent des eingesetzten Rohstoffs ausmacht. Die Upstream-Hersteller erzeugen daraus Grundchemikalien, die wiederum zu 80 Prozent an lokale Hersteller von Zwischen- und Downstream-Produkten geliefert werden.

Deren Erzeugnisse gehen anschließend zu mehr als 50 Prozent ins Ausland. Hauptabnehmer sind China und südostasiatische Länder. Die wichtigsten inländischen Endabnehmer von petrochemischen Erzeugnissen sind Firmen aus dem Verpackungssektor sowie aus der Textilbranche, der Automobilindustrie und der Elektronik.

Ausweichen in die Spezialchemie

Doch die Petrochemie befindet sich seit den Corona-Jahren in der Krise. Weltweite Überkapazitäten belasten die Branche. Hinzu kommt der Zollkonflikt der USA mit China, der dazu geführt hat, dass chinesische Chemieunternehmen ihre Produktionsüberschüsse noch stärker nach Südostasien umleiten und dort die Preise verderben. Inländische Anbieter sind dadurch gezwungen, in Marktnischen auszuweichen. Beobachter erwarten erst 2027 eine Markterholung.

Angesichts der Stagnation will die Branche auf eine höherwertige und innovative Produktion umstellen. Dies führt zu verstärkten Investitionen, zum Beispiel in Spezialchemikalien oder Bioplastik. Auch die Analysten des Bankhauses Krungsri erwarten, dass sich immer mehr Chemiebetriebe auf die Produktion von höherwertiger Spezialchemie konzentrieren werden.

Für biobasierte Kunststoffe sind in Thailand pflanzliche Rohstoffe wie Zuckerrohr, Maniok, Mais oder Holz in großen Mengen verfügbar. Es gibt bereits mehrere Initiativen: Das in den Niederlanden ansässige Unternehmen TotalEnergies Corbion stellt unter anderem Bioplastik (Polylactide; PLA) aus Zuckerrohr in Rayong her. Das österreichische Unternehmen Lenzing betreibt seit 2022 ein Lyocell-Werk mit einer Jahreskapazität von 100.000 Tonnen in Prachinburi. Die Holzfasern gehen hauptsächlich in die Textilbranche und in Hygieneartikel.

Ausgewählte Projekte der chemischen Industrie in ThailandInvestitionssumme in Millionen US-Dollar| Akteur | Investitionssumme | Stand | Anmerkungen |

|---|

| Braskem Siam | 588 | In Planung | Bau einer Anlage zur Produktion von Bioethanol hauptsächlich aus Zuckerrohr in Rayong; Kapazität: 200.000 t/Jahr |

| PTTGC Olefins | 518 | In Planung | Staatliche Initiative zur Steigerung der Ethanproduktion |

| NatureWorks | 384 | Im Bau | Anlage zur Verarbeitung von Zuckerrohr zu Bioplastik in Nakhon Sawan; Kapazität: 75.000 t/Jahr |

| Birla Carbon | 222 | Im Bau | Anlage zur Produktion von Rußzusätzen in Rayong; Phase 1: 120.000 t/Jahr; geplante Erweiterung auf 240.000 t/Jahr |

| Denka SCGC Advanced Materials | 146 | Im Bau | Anlage zur Produktion von Acetylenruß in Rayong; Kapazität: 11.000 t/Jahr; Joint Venture aus Denka (Japan) und SCG Chemicals (Thailand) |

| Yuzhou Fine Chemical | 48 | In Planung | Bau einer Anlage zur Produktion von Vorprodukten für Leiterplatten (Printed Circuit Boards, PCBs) in Prachinburi |

| Kemira Oyj | k. A. | In Planung | Bau einer Anlage zur Produktion von Festigkeitsmitteln für Papier und Karton in Samut Prakan |

Quelle: Medienberichte; Unternehmensangaben 2025, 2026

Investitionen in die Pharmaproduktion gesucht

Ein Schwachpunkt der thailändischen Chemiebranche ist die Pharmaproduktion, die überwiegend einfache Generika erzeugt. Anspruchsvollere Medikamente müssen jährlich im Wert von 3 Milliarden bis 4 Milliarden US-Dollar (US$) importiert werden. Wichtigste Lieferanten sind Deutschland, die USA und China. Den Importen stehen Medikamentenexporte im Wert von nur 600 Millionen bis 700 Millionen US$ gegenüber. Etwa 90 Prozent der thailändischen Produktion sind für den heimischen Markt bestimmt. Um diese Schwäche zu überwinden, sollen sich neue Hersteller von Medikamenten ansiedeln.

Der staatliche Board of Investment (BOI) genehmigte 2025 insgesamt 320 ausländische Investitionsprojekte in der chemischen und petrochemischen Industrie. Sie summieren sich auf 1,5 Milliarden US$. Der BOI bietet Investoren der chemischen Industrie Körperschaftsteuerbefreiungen für drei bis acht Jahre, die Befreiung von Einfuhrzöllen auf Maschinen, Rohstoffe und wichtige Vorprodukte sowie nichtsteuerliche Anreize wie das Recht auf Landerwerb, einen zentralen Service für Visa und Arbeitsgenehmigungen sowie kostenlose Beschaffungsdienstleistungen.

Handelsdefizit wächst

Thailand führte laut UN Comtrade 2024 (letztverfügbare Angaben) in einer breiten Auslegung der Branche chemische Erzeugnisse im Wert von 30,2 Milliarden US$ ein. Größte Posten waren Erzeugnisse aus Kunststoffen sowie Industriechemikalien. Seit 2014 fährt die thailändische Chemiebranche ein Außenhandelsdefizit ein, das zudem wächst. Im Jahr 2024 betrug es 4,4 Milliarden US$, den zweithöchsten Wert nach 2022. Etwa die Hälfte des Defizits entfällt auf Importe von Pharmazeutika. Ein großes Defizit besteht auch bei Düngemitteln. Hier sind China und Saudi-Arabien die wichtigsten Lieferanten. Der Iran-Krieg zeigt die industrielle Importabhängigkeit besonders bei Vorprodukten für Kunststoffe und Düngemittel.

Deutschland bei Arzneimitteln gut im GeschäftEinfuhren chemischer Erzeugnisse nach Thailand; in Millionen US-Dollar; Veränderung in Prozent| Bezeichnung (HS-ZTPos.) | 2025 | Veränderung 2025/2024 | 2025 aus Deutschland |

|---|

| Industriechemikalien (28, 29) | 7.219 | -2,3 | 207 |

| Arzneimittel (30) | 3.358 | 9,7 | 494 |

| Düngemittel (31) | 2.881 | 12,5 | 30 |

| Farben und Lacke (32) | 1.610 | 4,0 | 71 |

| Kosmetika (33) | 2.077 | 2,0 | 16 |

| Reinigungsmittel (34) | 957 | 5,0 | 59 |

| Verschiedene chemische Erzeugnisse (38) | 4.643 | -7,4 | 203 |

| Kunststoffe und Waren daraus (39) | 11.586 | 9,6 | 284 |

| Sonstige (35, 36, 37) | 673 | 9,4 | 25 |

| Chemie insgesamt (28 bis 39) | 35.003 | 3,8 | 1.390 |

Quelle: Ministry of Commerce 2026

Bei einfachen Kunststoffen in Primärform erwirtschaftet Thailand allerdings einen deutlichen Überschuss. Sie werden vor allem nach China, Indien, Japan und in die ASEAN-Länder geliefert. Einen Überschuss gibt es ebenfalls bei Waschmitteln und Kosmetika.

Von

Frank Malerius

|

Bangkok