Branchen | Türkei | Chemische Industrie

Türkei plant Milliardenprojekte in der Chemiebranche

Die türkische Chemieindustrie steht unter Druck, investiert aber weiter – trotz hoher Kosten und Unsicherheiten.

29.10.2025

Die Chemieindustrie zählt zu den wichtigsten Industriezweigen der Türkei und bleibt 2025 ein zentraler Wachstumstreiber. Ein Exportrekord im Monat Juli mit 3,4 Milliarden US-Dollar (US$) zeigt die internationale Wettbewerbsfähigkeit der Branche. Die Aussichten für 2025 werden jedoch von einem insgesamt verhaltenen Marktumfeld eingetrübt. Begünstigt wird die Entwicklung durch die schwache nationale Währung, die türkische Produkte preislich attraktiver macht. Parallel kündigen große Akteure wie SOCAR/Petkim und SASA Investitionen in Milliardenhöhe an – neue Anlagen für Polyolefine, Polypropylen und andere Vorprodukte sollen die Eigenversorgung stärken und die Importabhängigkeit verringern.

Nachhaltigkeit wird wichtiger

Mit dem Inkrafttreten des Klima-Rahmengesetzes Nr. 7552 im Juli 2025 erhält die türkische Industrie erstmals verbindliche Vorgaben für Emissionsüberwachung, -reduzierung und die Vorbereitung auf ein nationales Emissionshandelssystem (ETS). Zusammen mit dem ETS entsteht ein regulatorisches Fundament, das Investitionen in Effizienz, Emissionsminderung und Digitalisierung stimuliert und Anknüpfungspunkte für Technologie- und Servicepartnerschaften schafft. Zeitgleich verfolgt der ebenfalls im Juli 2025 veröffentlichte Investment Plan 2025 des Investitionsrats YOIKK (Yatırım Ortamının İyileştirilmesi Koordinasyon Kurulu) das Ziel, die industrielle Produktion insgesamt grüner und digitaler zu gestalten. Für die Chemieindustrie bedeutet das: Unternehmen, die frühzeitig auf saubere Verfahren, automatisierte Prozesse und Energieeffizienz setzen, können nicht nur Kosten senken, sondern auch ihre Wettbewerbsposition verbessern.

Chemiebranche kämpft mit Importabhängigkeit und Kostenrisiken

Gleichzeitig bleibt die Branche erheblich herausgefordert. Rund 70 Prozent der Vorprodukte werden importiert – eine strukturelle Schwäche, die Kosten anfällig für Wechselkursschwankungen und hohe Energiepreise macht. Hinzu kommt eine verhaltene globale Chemienachfrage. Steigende Finanzierungskosten verteuern Investitionen und drücken auf die Margen.

Für 2025 hat der Fachverband der Chemieexporteure in Istanbul İKMİB (İstanbul Kimyevi Maddeler ve Mamulleri İhracatçıları Birliği) das ehrgeizige Ziel ausgegeben, die Exporte auf 35 Milliarden US$ zu steigern. Bis Juli 2025 summierten sich die Ausfuhren 2025 bereits auf über 19 Milliarden US$.

Petrochemie plant Milliardenprojekte

Das türkische Chemieunternehmen SASA, einer der weltweit größten Hersteller polyesterbasierter Rohmaterialien, kündigte im August 2025 ein Investitionsvorhaben von 25 Milliarden US$ in Yumurtalık (Provinz Adana) an. Der Baubeginn ist für das 1. Halbjahr 2026 vorgesehen, die Umsetzung soll in drei Etappen erfolgen. Eine integrierte Produktion mit einer Jahreskapazität von 13 Millionen Tonnen, ein eigener Hafen sowie eine Polypropylen-Anlage mit einer Kapazität von 1,2 Millionen Tonnen pro Jahr sind in der ersten Phase geplant. Die Erzeugnisse sind sowohl für den Export als auch für den heimischen Markt bestimmt und sollen die lokalen Downstream-Industrien nachhaltig stützen.

Die staatliche Ölgesellschaft SOCAR aus Aserbaidschan plant in der Türkei ein petrochemisches Investitionsprogramm von rund 7 Milliarden US$ für neue Polyolefin-Produktionsanlagen in Aliağa (Provinz Izmir). Sie sollen innerhalb eines Zeitraums von zehn Jahren entstehen. Die Machbarkeitsstudien wurden im August 2025 abgeschlossen, aktuell läuft die FEED-Phase (Front-End Engineering Design) bis 2026 mit einem Startbudget von 50 Millionen US$. Die finale Investitionsentscheidung soll bis Ende 2026 fallen.

Ziel ist es, die Importabhängigkeit zu verringern – derzeit führt die Türkei bis zu 90 Prozent der Polyolefine aus dem Ausland ein. Der Masterplan sieht jährliche Kapazitäten von 1,2 Millionen Tonnen Ethylen, 550.000 Tonnen Polypropylen sowie 827.000 Tonnen HDPE/LLDPE vor. SOCAR ist zugleich Eigentümer von Petkim, dem führenden türkischen Petrochemiekonzern. Petkim betreibt 16 Werke und stellte 2024 rund 2 Millionen Tonnen petrochemische Produkte her, womit etwa 11 Prozent der türkischen Inlandsnachfrage gedeckt wurden.

Beide Großprojekte sind eng mit der Kunststoffindustrie verknüpft, die besonders von stabileren Lieferketten und einer besseren Versorgung mit Vorprodukten profitiert. Für deutsche Maschinen- und Anlagenbauer könnten sich dadurch neue Geschäftschancen eröffnen – von Prozess- und Produktionstechnik bis hin zu Digitalisierungslösungen.

| Indikator | 1. Halbjahr 2025 | Veränderung 1. Halbjahr 2025/1. Halbjahr 2024 | Veränderung 2025/2024 *) |

|---|---|---|---|

| Inlandsnachfrage | 4,4 | 25,5 | 10,9 |

| Produktion | 5,2 | 21,6 | 5,5 |

| Import | 0,3 | 1,0 | -14,5 |

| Export | 1,1 | 3,2 | -15,8 |

| Indikator | 1. Halbjahr 2025 1) | Veränderung 1. Halbjahr 2025/1. Halbjahr 2024 | Veränderung 2025/2024 2) |

|---|---|---|---|

| Inlandsnachfrage | 20,3 | 22,8 | 8,6 |

| Produktion | 21,8 | 21,6 | 6,5 |

| Import | 1,8 | 4,0 | -13,8 |

| Export | 3,2 | 5,0 | -14,5 |

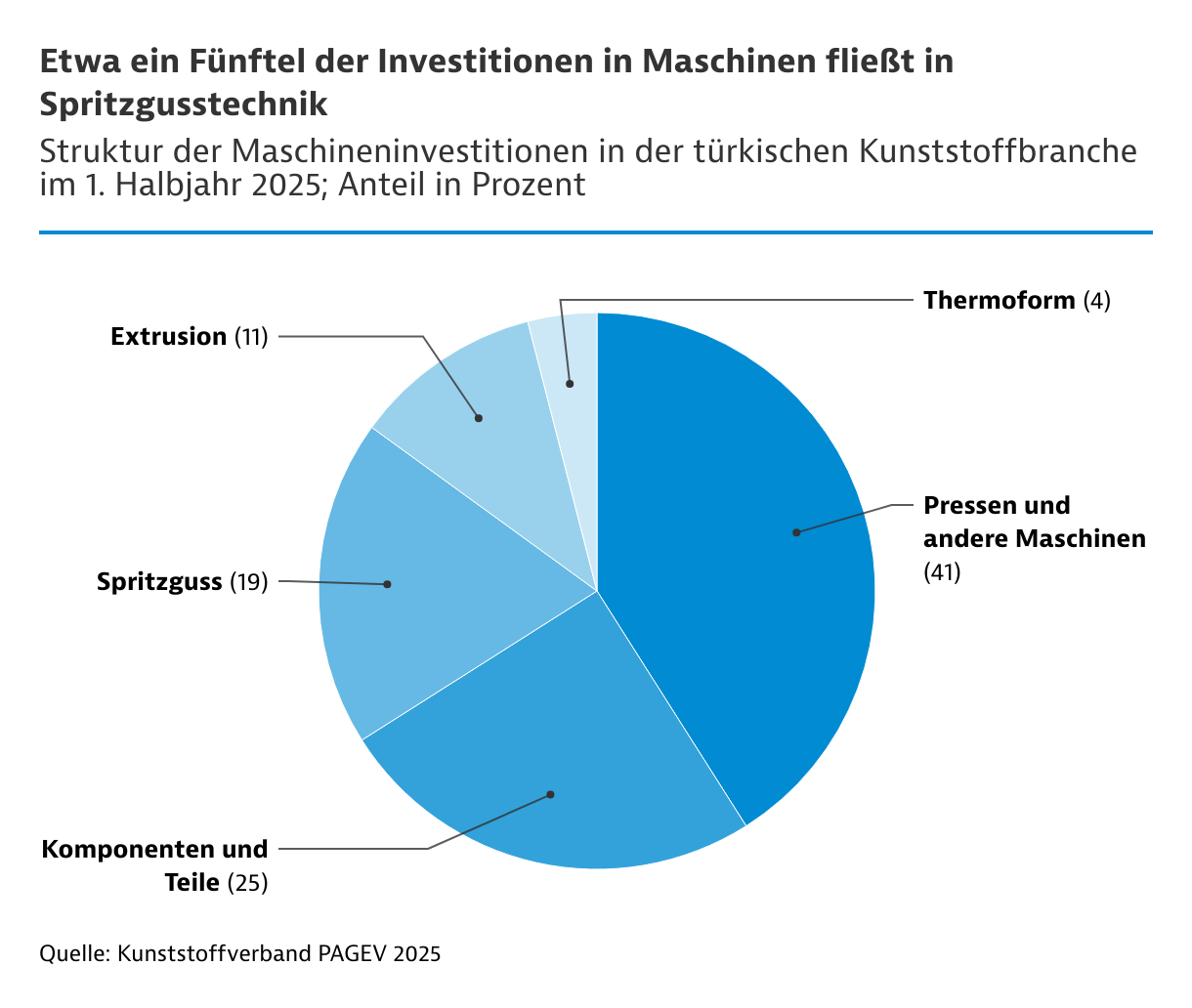

Kunststoffhersteller rüsten sich für Wachstum

Der türkische Kunststoffverband PAGEV (Plastik Sanayicileri Araştırma Geliştirme ve Eğitim Vakfı) ist optimistisch und prognostiziert für 2025 eine mengenmäßige Zunahme der Inlandsnachfrage nach Kunststoffen um 11 Prozent sowie wertmäßig um 9 Prozent. Gleichzeitig rechnet er jedoch mit einem Rückgang der Exporte.

Betrachtet man nicht nur den direkten, sondern auch den weiterverarbeiteten Export, zeigt sich: Ein erheblicher Teil der Kunststoffprodukte verlässt das Land. Im 1. Halbjahr 2025 wurden in der Türkei insgesamt 4,4 Millionen Tonnen Kunststoffprodukte verbraucht. Davon gelangten laut PAGEV rund 1,8 Millionen Tonnen indirekt über exportorientierte Branchen wie Automobil, Verpackung, Bau und Elektronik ins Ausland. Die Türkei stellt aus Kunststoffen vor allem Verpackungen und Baumaterialien her.

Mittelfristig erwartet PAGEV deutliche Investitionen der Kunststoffhersteller in ihre Maschinenparks. Dies eröffnet auch gute Geschäftschancen für deutsche Anbieter, denn importierte Technik dominiert den Markt zu rund 70 Prozent. Im 1. Halbjahr 2025 belief sich der Gesamtwert der Maschinenimporte auf 339 Millionen US$. Etwa die Hälfte stammte aus China. Deutschland folgte als zweitwichtigstes Lieferland mit einem Anteil von 19 Prozent, vor Italien, Österreich, Japan und der Schweiz. Der Markt bleibt preissensitiv. Branchenkenner berichten, dass viele türkische Kunststoffhersteller statt neuer Technik günstige Gebrauchtmaschinen importieren.