Fleisch und Molkereiprodukte profitieren von boomender Nachfrage nach Protein. Für Hersteller von Süßwaren und Snacks wird das Marktumfeld hingegen schwieriger.

Wie in den Vorjahren dürfte die Nahrungsmittelindustrie in den USA ihre Umsätze erneut durch Preiserhöhungen steigern. Neben der Zollpolitik der US-Regierung trägt auch der Iran-Konflikt dazu bei, dass höhere Kosten für Energie, Transport und Verpackungen an die Verbraucher weitergegeben werden.

Das eigentliche Ziel der Unternehmen ist es, Verkaufsvolumina und Marktanteile auch über eine spürbare Ausweitung der Produktionsmengen zu steigern. Doch die Aussichten dafür sind schlecht: Das Marktforschungsinstitut Circana rechnet für 2026 lediglich mit einer stagnierenden bis leicht rückläufigen Entwicklung – bei einer unsicheren Prognose zwischen minus 1 und plus 1 Prozent.

Über 50

%

der täglichen Kalorienzunahme in den USA kommen durch stark verarbeitete Nahrungsmittel.

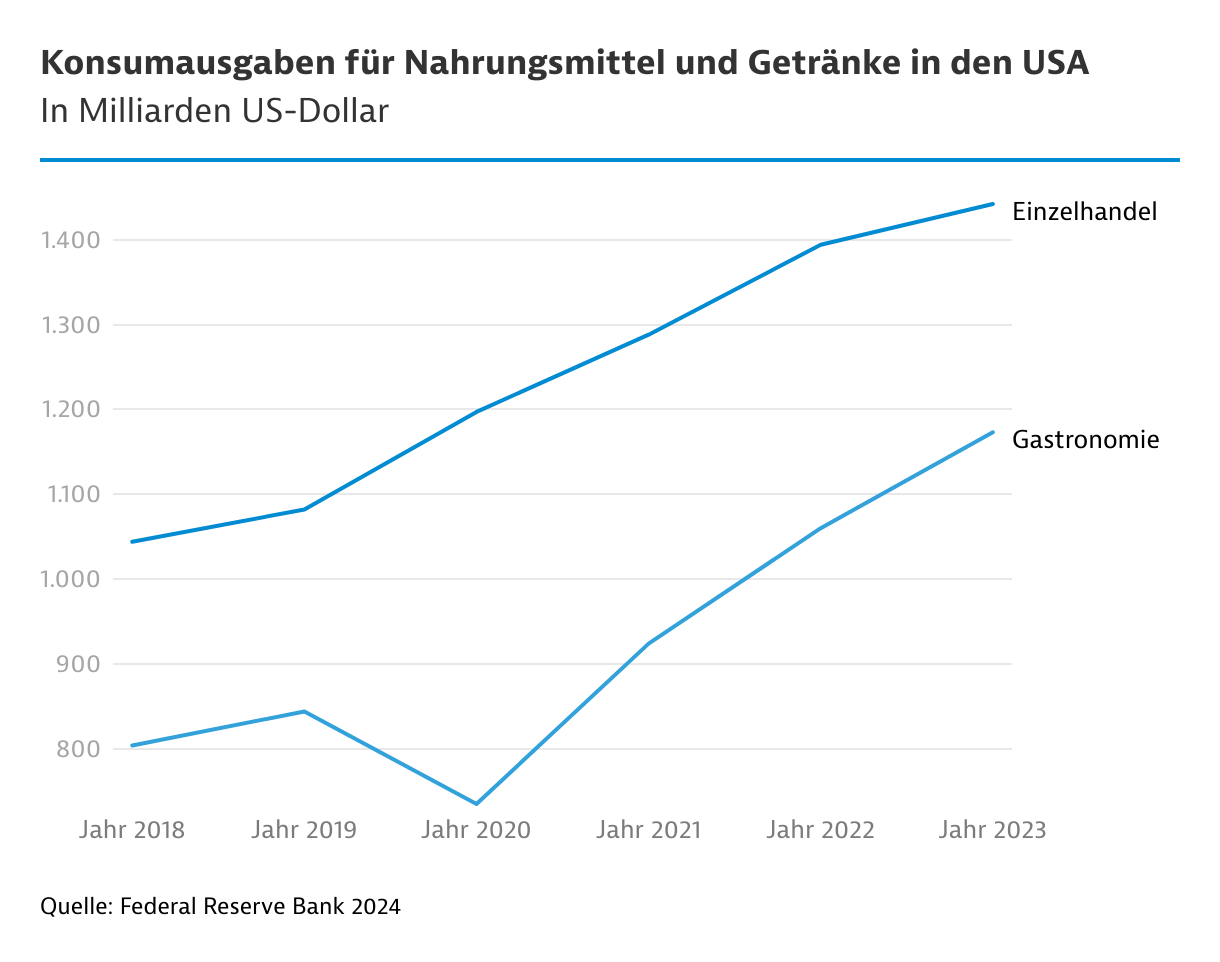

Die Lebensmittelpreise in den USA lagen laut Circana 2025 bereits um 34 Prozent über dem Vor‑Corona‑Niveau von 2019. Viele Verbraucher stoßen damit zunehmend an ihre finanzielle Belastungsgrenze. Das US‑Landwirtschaftsministerium (USDA) rechnet für 2026 mit einem weiteren Preisanstieg um durchschnittlich 2,9 Prozent.

Die Folgen treffen vor allem große nationale Marken. Konsumenten kaufen weniger oder weichen verstärkt auf günstigere Handelsmarken aus. Hersteller wie PepsiCo oder General Mills reagierten zuletzt mit Preissenkungen, um Marktanteile zu verteidigen.

Proteinboom – Fleisch und Milchprodukte profitieren

Doch auch in dem schwierigen Marktumfeld eröffnen sich Wachstumsfelder. Dazu tragen Ernährungstrends bei; insbesondere proteinreiche Lebensmittel stoßen bei US-Verbrauchern auf hohe Nachfrage. Laut einer Studie des International Food Information Council aus dem Jahr 2025 wollen inzwischen 70 Prozent der Amerikaner mehr Protein konsumieren – fast 20 Prozentpunkte mehr als noch drei Jahre zuvor.

Die Fleisch- und Geflügelproduktion verzeichnet dadurch Zuwächse: Laut Prognosen von USDA wird für 2026 ein Anstieg um rund 1,1 Prozent auf 49,1 Millionen Tonnen erwartet. Die Entwicklung ist jedoch ungleich verteilt. Die Produktion von Rindfleisch setzt ihren Abwärtstrend fort und dürfte um 0,8 Prozent auf 11,7 Millionen Tonnen sinken. Der Rückgang liegt weniger an der Nachfrage als am Angebot. Die US-Rinderherde ist nach jahrelanger Dürre in wichtigen Viehzuchtstaaten wie Nebraska, Oklahoma und Texas mit 86 Millionen Tieren auf den niedrigsten Stand seit 75 Jahren geschrumpft. Deshalb mangelt es an Schlachtvieh.

Die Produktion von Schweine- und Geflügelfleisch steigt hingegen auf 12,7 Millionen Tonnen (+1,4 Prozent) beziehungsweise 24,4 Millionen Tonnen (+1,9 Prozent) an. Der Appetit auf Fleisch und Geflügel bleibt anhaltend hoch. Nach USDA-Prognosen dürfte der jährliche Pro-Kopf-Verbrauch bis 2035 auf rund 109 Kilogramm ansteigen – ein Plus von 6 Prozent gegenüber 2025.

Auch die Molkereiwirtschaft setzt ihren Aufwärtstrend fort. Die Milchproduktion wird für 2026 auf 106,7 Millionen Tonnen geschätzt, sie soll laut USDA bis 2035 um durchschnittlich etwa 1,1 Prozent pro Jahr ansteigen. Zwar geht die Menge getrunkener Milch kontinuierlich zurück, dafür steigt die Nachfrage nach Erzeugnissen wie Käse, Butter und Joghurt. Die US-Käseherstellung dürfte 2026 mit rund 6,8 Millionen Tonnen (+3,0 Prozent) einen Rekordwert erreichen.

Snack- und Backwarenhersteller müssen sich neuen Essgewohnheiten stellen

Die Produzenten solcher Produkte stehen vor einer gemeinsamen Herausforderung: Die Anzahl der Nutzer von GLP-1-Abnehmmedikamenten wächst in den USA rasant und beschleunigt den Trend zur bewussteren Ernährung. Haushalte mit mindestens einem GLP-1-Nutzer reduzieren ihre Ausgaben für klassische Snackprodukte deutlich: Laut einer Studie der Cornell University gingen die Ausgaben für salzige Snacks sechs Monate nach Beginn der Medikation um 10,1 Prozent zurück. Auch süße Backwaren und Kekse verzeichneten Rückgänge von 8,8 beziehungsweise 6,5 Prozent. Gleichzeitig legen nährstoffreiche Alternativen wie Proteinriegel und Fleischsnacks spürbar zu.

Die US‑Süßwarenindustrie bleibt auf lange Sicht dennoch zuversichtlich, wobei insbesondere auf Premiumisierung gesetzt wird. Laut dem State of Treating Report sollen die Umsätze von 2026 bis 2030 auf etwa 62 Milliarden US$ steigen – ausgehend von 55 Milliarden im Jahr 2025.

Der Proteintrend stellt auch allgemeine Backwaren vor Herausforderungen. Der Pro-Kopf-Verbrauch von Weizenmehl lag 2025 bei 57,4 Kilogramm – ein Rückgang von 6,1 Prozent innerhalb der vergangenen 15 Jahre. Wachstum entsteht dadurch nur noch durch den Bevölkerungsanstieg, nicht mehr durch höheren Einzelkonsum. Aufgrund veränderter Frühstücksgewohnheiten geht vor allem die Nachfrage nach Zerealien zurück.

Appetitzügler auf dem Vormarsch: Wie Abnehmmedikamente den Markt für Nahrungsmittel verändern

Rund 40 Prozent der US-Bevölkerung gelten als übergewichtig. Da verwundert es nicht, dass sich Medikamente zur Gewichtsreduktion wie Zepbound und Wegovy zum Verkaufsschlager entwickeln. Bis vor Kurzem waren diese Wirkstoffe ausschließlich als Injektionspräparate verfügbar. Mit Novo Nordisk und Eli Lilly erhielten jedoch bereits die ersten Hersteller die US-Zulassung für orale Präparate. Damit dürfte sich das Wachstum weiter beschleunigen.

Laut Studien von Circana lebte Ende 2025 bereits in rund 23 Prozent der US-Haushalte mindestens ein Nutzer von GLP-1-Medikamenten. Bis 2030 könnten diese Haushalte für etwa 35 Prozent des Lebensmittelumsatzes stehen. Morgan Stanley wiederum geht davon aus, dass die Zahl der Nutzer von aktuell rund 10 Millionen bis Ende des Jahrzehnts auf mehr als 30 Millionen ansteigt.

Die konkreten Auswirkungen auf die Nahrungsmittelindustrie sind noch nicht abschließend absehbar, erste strukturelle Entwicklungen zeichnen sich jedoch bereits ab.

Trend 1: Nutzer solcher Medikamente essen deutlich weniger. Studien der Cornell University zeigen, dass Haushalte mit mindestens einem Nutzer von GLP-1-Medikamenten ihre Lebensmittelausgaben innerhalb von 6 Monaten im Durchschnitt um rund 5,3 Prozent reduzieren. Analysen von PwC deuten daraufhin, dass die tägliche Kalorienaufnahme individueller Nutzer um bis zu 40 Prozent sinkt.

Trend 2: Nutzer von Abnehmmedikamenten essen nicht nur weniger, sie essen auch anders. Der Appetit auf Süßes, salzige Snacks, Backwaren oder Softdrinks schwindet, während frisches Obst, Gemüse, Joghurt, Eier und proteinreiche Snacks wie Nüsse an Beliebtheit gewinnen.

Wie reagieren die Unternehmen?

Die Lebensmittelbranche reagiert mit einer Kombination aus Produktanpassung und Innovation auf die veränderte Nachfrage. Beispielsweise indem sie bekannte Produkte proteinreich aufwertet – von Frühstückszerealien und Waffeln bis hin zu Snacks und Desserts. So brachte PepsiCo proteinangereicherte Varianten von bekannten Snacks wie Doritos heraus. Hersteller wie Conagra Brands bauen ihr Portfolio in Bereichen wie Fleischsnacks, Nüssen oder Samen aus. Nestle hat mit Vital Pursuit eine Tiefkühlmarke eingeführt, die gezielt auf Nutzer von GLP-1-Medikamenten ausgerichtet ist.

Die langfristen Effekte für die Unternehmen bleiben jedoch unklar. Einige Studien sehen durch die GLP-1-Therapien eine deutlich steigende Lebenserwartung – teilweise um bis zu 14 Jahre. Ein kurzfristig geringerer Nahrungsmittelkonsum während der Therapie könnte dadurch mehr als ausgeglichen werden.

Umwälzungen im Getränkemarkt

Auch auf dem Markt für alkoholische Getränke sorgen veränderte Konsumgewohnheiten für Bewegung. Jüngere wie die Generation Z trinken weniger Alkohol und lassen sich vor allem nicht mehr als loyale Bier- oder Weintrinker kategorisieren.

Der Bierverbrauch dürfte 2025 den niedrigsten Stand seit 40 Jahren erreicht haben. Laut Prognosen von S&D Insights soll es 2026 einen weiteren volumenmäßigen Rückgang um 4 Prozent geben. Der Weinkonsum dürfte mit 3,7 Prozent ebenfalls deutlich sinken. Während auch klassische Spirituosen rückläufig sind, sorgen junge Konsumenten mit ihrem Wunsch nach Vielfalt für Wachstum bei Ready-to-Drink-Cocktails und Hard Seltzers – das sorgt 2026 im Gesamtmarkt für Spirituosen für ein Wachstum von 1,8 Prozent.

Das mengenmäßige Marktvolumen für alkoholfreie Getränke dürfte 2026 laut der Beverage Marketing Corporation leicht um bis zu 1 Prozent zulegen. Steigendes Gesundheitsbewusstsein sorgt jedoch auch hier für Veränderungen: Health- und Wellness-Getränke erreichen mittlerweile einen mengenmäßigen Marktanteil von knapp 50 Prozent. Produkte mit hohem Zucker- oder Süßstoffgehalt wie kohlensäurehaltige Softdrinks und Fruchtsäfte verlieren hingegen an Zuspruch. Das Wachstum wird vor allem durch eine höhere Nachfrage nach abgefülltem Trinkwasser getragen (+1 bis 2 Prozent). Mit einem erwarteten Zuwachs von 5 bis 6 Prozent floriert auch das Geschäft mit Energydrinks. Auch Proteindrinks und Probiotika bieten Potenzial.

Von

Heiko Stumpf

|

San Francisco