Branche kompakt | Vereinigtes Königreich | Chemische Industrie

Markttrends

Die chemische Industrie im Vereinigten Königreich findet keinen Aufschwung. Das komplexe Umfeld belastet den Sektor. Die Industriestrategie im Sommer 2025 könnte Impulse setzen.

14.05.2025

Im Vereinigten Königreich schließt eine weitere Raffinerie. Der Betreiber Petroineos kündigte an, die einzige schottische Raffinerie aufgrund mangelnder Wettbewerbsfähigkeit zu schließen. Damit fallen am Standort Grangemouth 400 Arbeitsplätze weg. Stattdessen wird dort nun ein Importterminal errichtet, das Schottland mit günstigen Erdölprodukten aus dem Rest der Welt versorgen soll. Die Marktbereinigung scheint aber vorerst abgeschlossen.

Strukturwandel in der Petrochemie schreitet voran

Die verbleibenden fünf Raffinerien auf der britischen Insel werden derzeit modernisiert. Die Produktion in der größten Raffinerie des Landes von ExxonMobil in Fawley in Südengland wird aktuell für umgerechnet rund 920 Millionen Euro auf emissionsarmen Diesel umgestellt. Die Raffinerie von Essar Oil UK in Stanlow südlich von Liverpool wird auf Wasserstoffbetrieb umgerüstet.

Mit Zielvorgaben für die Einführung von nachhaltigen Flugkraftstoffen (Sustainable Aviation Fuels; SAF) treibt die britische Regierung zusätzlich die grüne Transformation in der Petrochemie voran. Bis 2030 werden die Beimischungsquoten für SAF schrittweise auf 10 Prozent erhöht, was die Entwicklung entsprechender Produktionsanlagen fördert. Ihren Aufbau subventioniert die Regierung zusätzlich mit einem knapp 190 Millionen Euro schweren Advanced Fuel Fund, der bisher mehr als zehn Projekte unterstützt.

Chemiehersteller leiden unter Schwäche der britische Industrie

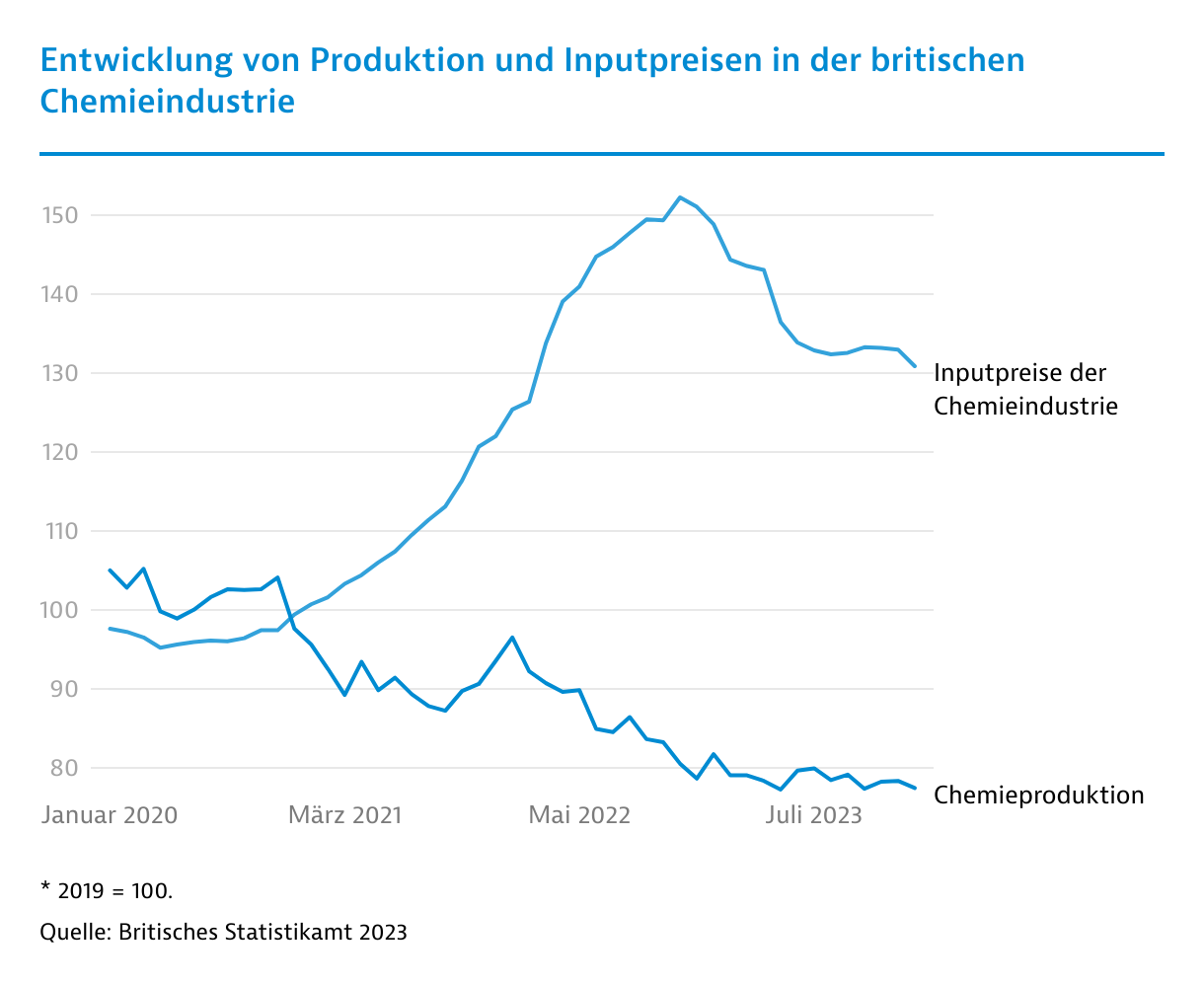

In der gesamten britischen Chemieindustrie bleibt die Lage angespannt. Seit dem 4. Quartal 2024 sorgen strukturelle Schwächen und ein schwieriges Marktumfeld für einen Rückgang der Produktionsniveaus. Laut Prognose der Analysten von Oxford Economics wird die Chemieproduktion 2025 zwar nur um 0,2 Prozent sinken und damit langsamer als noch 2024 mit -2,1 Prozent. Darin sind die möglichen Auswirkungen der US-Zollpolitik aber noch nicht eingepreist. Hinzu kommt die Entwicklung der Inputpreise, die zwar derzeit nicht weiter steigen, sich aber auf einem hohen Niveau konsolidieren. Der Ausblick bleibt weiterhin angespannt, da laut Umfrage des nationalen Chemiehandelsverbands Chemical Industries Association die Energie- und Arbeitskosten hoch bleiben.

Auch die britische Industrie als wichtiger Absatzkanal der Chemieindustrie schwächelt. Der Einkaufsmanagerindex S&P Global UK Manufacturing PMI verzeichnete im Februar 2025 ein Vierzehnmonatstief und registrierte die stärksten Beschäftigungsrückgänge seit Mai 2020. Allerdings hat sich auch die Marktsituation verschlechtert. Sowohl die Auslands- als auch die Inlandsnachfrage gehen zurück. Laut Oxford Economics wird die erhoffte Erholung der Industrieproduktion in diesem Jahr weiter ausbleiben. Laut der jüngsten Prognose des Analysehauses wird ein Rückgang von 0,5 Prozent erwartet – eine Verbesserung gegenüber 2024, als der Rückgang noch 1,7 Prozent betrug.

der britischen Chemieunternehmen sind entweder Ex- oder Importeure. Damit gehört die Chemie zu den Top 3 der globalisiertesten Industriesektoren des Landes.

Die Lage ist insgesamt komplex. Sowohl die nationalen als auch die internationalen Rahmenbedingungen haben sich verschlechtert. In aller Breite beklagen Industrieunternehmen die Anhebung des Mindestlohns sowie höhere Sozialversicherungsbeiträge. Chancen bietet die Veröffentlichung einer umfangreichen Industriestrategie im Sommer 2025, die von milliardenschweren Investitionsbeihilfen des National Wealth Fund begleitet wird. Eine zentrale Rolle wird dabei die Rüstungsindustrie einnehmen.

CCS-Projekte erhalten Milliardenförderung, während Wasserstoff zurückbleibt

Ein Markttreiber für die Chemieindustrie ist die Dekarbonisierung der Industrie und die Transformation großer Industriecluster. Die britische Regierung setzt besonders auf Technologien zur CO₂-Abscheidung und Speicherung (CCS), die vor allem in vier Clustern bis 2030 eingesetzt werden sollen. Dazu gehören unter anderem die Northern Endurance Partnership (NEP) an der nordostenglischen Mündung des Flusses Tees sowie das nordwestenglische Cluster HyNet North West. Beide Cluster profitieren von staatlichen Milliardenförderungen, die in den kommenden 25 Jahren rund 26 Milliarden Euro umfassen sollen. Hinzu kommen die zwei Cluster Viking CCS und das schottische Acorn-Projekt, die beide ebenfalls gute Chancen besitzen in den nächsten Jahren staatliche Fördermittel für den Aufbau einer CCS-Infrastruktur zu erhalten.

Die Wasserstoffwirtschaft gerät hingegen unter Druck. Einerseits verdoppelte die Labour-Regierung ihr Ziel zum Aufbau von emissionsarmen Wasserstoffproduktionskapazitäten auf 10 Gigawatt bis 2030. Andererseits kommt die staatliche Förderung nur schleppend in Gang. In der ersten Förderrunde konnten staatliche Mittel nur an elf Projekte mit einer geplanten Gesamtproduktionsleistung von 125 Megawatt vergeben werden. In der aktuell laufenden zweiten Runde wurden immerhin 87 Vorhaben mit einer Gesamtleistung von 2,8 Gigawatt eingereicht. Zuletzt zog BP sein 500 Megawatt großes HyGreen-Projekt zurück, weil der Konzern seine Dekarbonisierungsstrategie anpasst.

| Akteur/Projekt (Standort) | Investitionssumme | Projektstand | Anmerkungen |

|---|---|---|---|

| Agratas, Tocherunternehmen der Tata Group aus Indien (London) | 4.693 | im Bau | Bau einer neuen Batteriezellen-Gigafabrik in Somerset; geplante Kapazität: 40 GWh; Agratas wird die Tata-Tochter Jaguar Land Rover beliefern, mit dem Potenzial, auch andere E-Auto-Hersteller im Vereinigten Königreich und Europa zu beliefern |

| Centrica (Rough/Nordostengland) | 2.407 | in Planung | geplant Umwidmung der stillgelegten Lager für Offshore-Erdgas für die Speicherung von Methan und Wasserstoff |

| Hubs zur Wasserstoffproduktion, EET Hydrogen, vormals Vertex Hydrogen Ltd. (Stanlow Refinery, Cheshire) | 1.204 | geplante Produktionsstarts: HPP1 im Jahr 2027; HPP2 zu einem späteren Zeitpunkt | HPP1 für kohlenstoffarme Wasserstoffproduktion (350 MW pro Jahr) mit CO₂-Abscheidung und -Speicherung (600.000 t pro Jahr); HPP2 mit CO₂-Abscheidung und -Speicherung (1,9 Mio. t pro Jahr) |

| Lithium-Raffinerie, Green Lithium (PD Ports/Teesside) | 722 | in Planung | Anlage für etwa 50.000 t kohlenstoffarmer Lithiumchemikalien in Batteriequalität pro Jahr |

| CO2-Abscheidungsanlage, Essar Oil UK (Stanlow/Cheshire) | 433 | geplante Inbetriebnahme: 2027 | Kapazität: circa 1 Mio. t pro Jahr; das abgeschiedene CO2 wird in erschöpften Gasfeldern in Liverpool Bay permanent gespeichert |

| SAF-Produktionszentrum, Essar Energy Transition (Stanlow/Cheshire) | k.A. | in Planung | Produktion von nachhaltigem Flugzeugtreibstoff, Kapazität: 200.000 t pro Jahr |

| Equinor, Wasserstoffanlage H2H Saltend (Saltend Chemicals Park, Hull) | k.A. | in Planung | Produktion von H2 mit CO2-Abscheidung; Kooperationspartner Linde Engineering und BOC Limited |