2026 wird ein hartes Jahr für Chinas Automarkt. In den ersten fünf Monaten ist der Binnenabsatz dramatisch gefallen; der Preiskampf geht weiter. Wer kann, setzt auf Export.

Chinas Autoindustrie kann sich nicht mehr auf einen stetig steigenden Absatz im eigenen Land verlassen. Nach geringem Wachstum im Jahr 2025 wurden in den ersten fünf Monaten 2026 um 24,1 Prozent weniger Verbrennerautos und 16,5 Prozent weniger Fahrzeuge mit alternativem Antrieb (NEV – New Energy Vehicle) im Binnenmarkt verkauft. Für das Gesamtjahr 2026 könnte der Autoabsatz in China um 15 bis 20 Prozent sinken, so die Einschätzung von NIO-Gründer Li Bin auf dem China Auto Chongqing Summit Mitte Juni 2026.

68,4 %

war Chinas Anteil am weltweiten Pkw-Absatz mit alternativem Antrieb im Jahr 2025 laut chinesischem Automobilverband (CAAM).

Chinas Automarkt schrumpft im 1. Halbjahr deutlich

Für die Entwicklung gibt es mehrere Gründe: Seit dem 1. Januar 2026 wird der Kauf von Fahrzeugen mit alternativem Antrieb (NEV) nicht mehr steuerlich vergünstigt. Unterdessen verschärft sich in einem stagnierenden Markt der Preiskampf. Interventionen seitens der Regierung haben bislang nur moderate Konsequenzen. Chinesische Kunden rechnen mit weiter sinkenden Preisen und verschieben den Kauf. Hinzu kommt, dass in Megastädten wie Beijing, Shanghai oder Shenzhen die Zahl neuer Fahrzeuge aus verkehrs- und umweltpolitischen Gründen reguliert wird. Dadurch sind die Absatzpotenziale in diesen Märkten begrenzt.

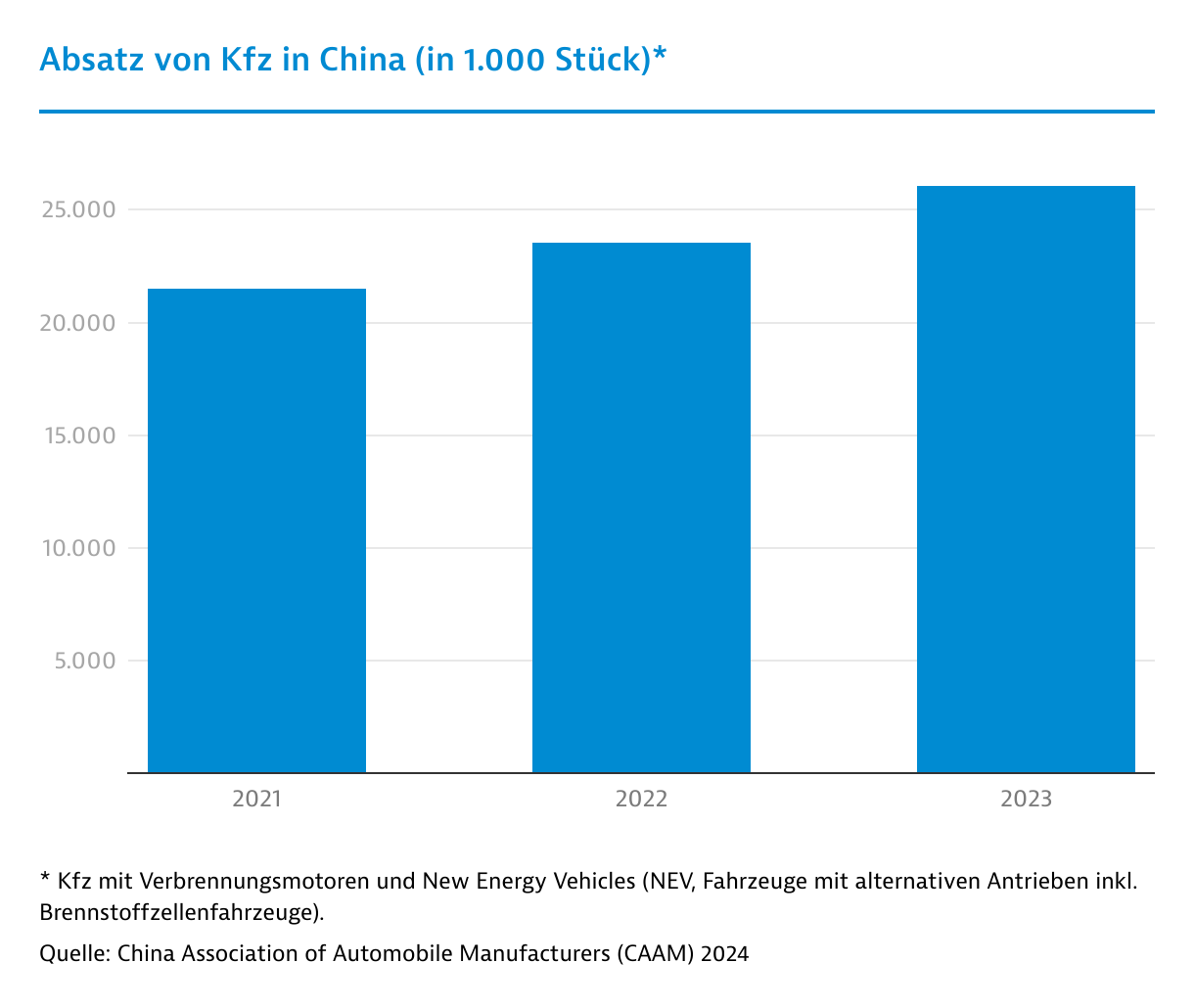

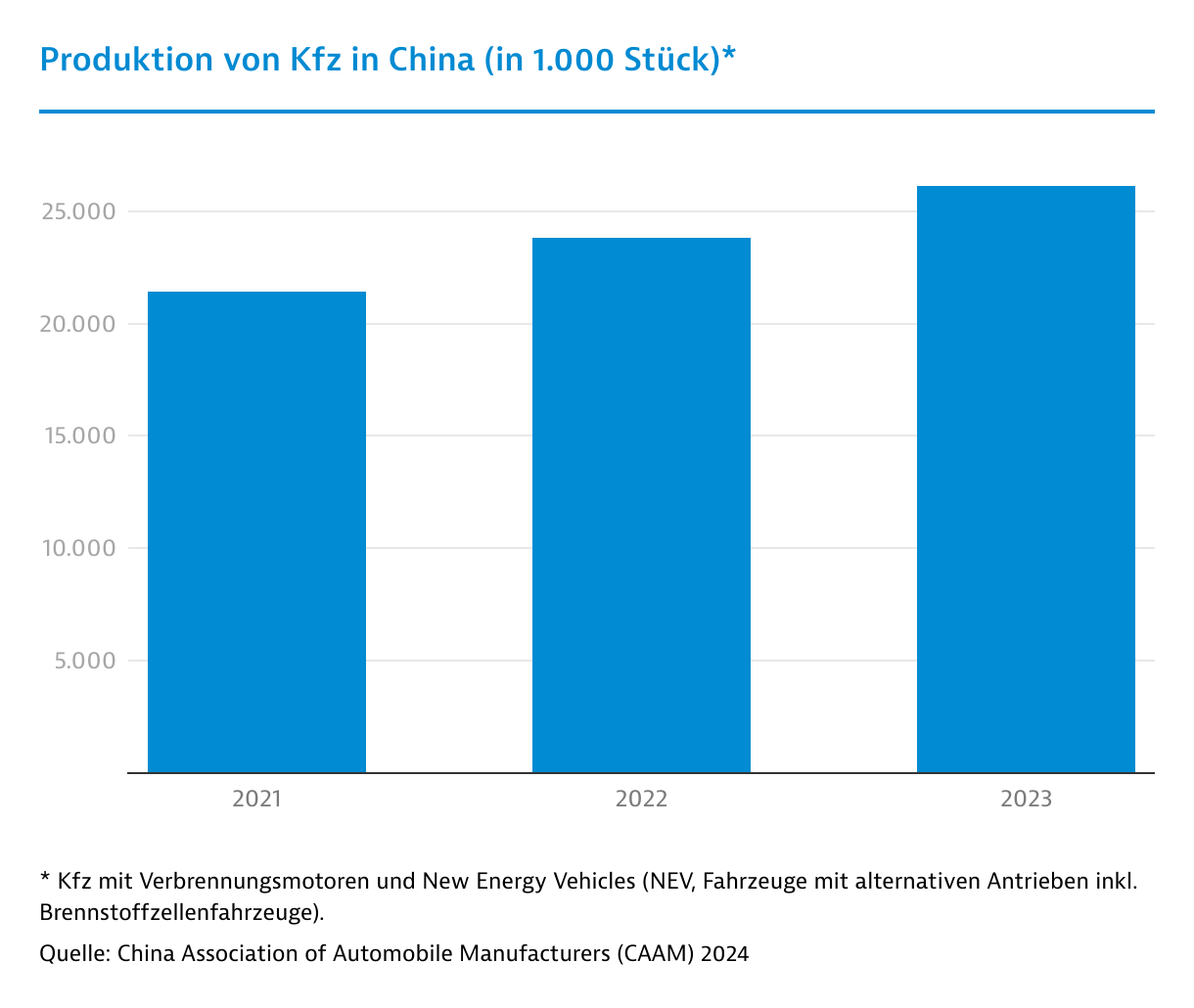

Automobilhersteller in China haben in den ersten fünf Monaten 2026 rund 12,2 Millionen Fahrzeuge im Inland verkauft und ins Ausland exportiert. Davon waren 71 Prozent Pkw. Insgesamt ist der Absatz damit um 4,2 Prozent im Vergleich zum Vorjahreszeitraum gesunken, im Pkw-Segment um 3,1 Prozent. Der weltweit größte Automarkt kann damit seine inzwischen aufgebauten Produktionskapazitäten nicht auslasten.

Es werden daher Konzentrationsprozesse erwartet. In den ersten fünf Monaten 2026 stellten die drei größten Autobauer SAIC, BYD und Geely knapp über 35 Prozent des Absatzes (inklusive Export), die zehn größten immerhin bereits 84,2 Prozent, wie der chinesische Automobilverband CAAM berichtet. Unter den Top 10 Pkw-Herstellern befindet sich mittlerweile kein internationaler Autobauer mehr. Auch Tesla ist auf Rang 11 gerutscht; das Joint Venture von BMW mit Brilliance steht auf Platz 13.

Absatz von Kfz in China nach Autoherstellern in 1.000 Stück, Marktanteil sowie Veränderungsrate zum Vorjahr in ProzentAutohersteller*) | Absatz | Veränderung 2025/2024 | Marktanteil 2025 | Veränderung Jan-Mai 2026 | Marktanteil Jan-Mai 2026 |

|---|

| BYD | 4.602 | 7,7 | 13,4 | -20,3 | 11,5 |

| SAIC | 4.387 | 12,4 | 12,8 | -2,2 | 13,1 |

| Geely | 3.598 | 37,5 | 10,5 | 3,1 | 11,4 |

| FAW | 3.302 | 3,2 | 9,6 | -12,2 | 10,1 |

| ChangAn | 2.913 | 8,5 | 8,5 | -19,4 | 7,5 |

| Chery | 2.803 | 7,7 | 8,1 | 7,4 | 9,0 |

| DongFeng | 2.473 | -0,3 | 7,2 | 2,5 | 7,1 |

| BAIC | 1.752 | 2,4 | 5,1 | -2,1 | 5,3 |

| GAC | 1.721 | -13,9 | 5,0 | 3,8 | 5,1 |

| GWM | 1.323 | 7,4 | 3,8 | 3,5 | 3,9 |

* Die Rangfolge basiert auf den Absatzzahlen im Jahr 2025.Quelle: China Association of Automobile Manufacturers (CAAM) 2026

NEV sind Mainstream

Der Verdrängungsfeldzug der Elektromobilität gegenüber den Verbrenner-Pkw setzt sich rapide fort; im Mai 2026 stellten NEV laut CAAM 56,9 Prozent aller in China verkauften Fahrzeuge. Dazu dürfte auch der deutliche Benzinpreisanstieg infolge des USA-Iran-Kriegs beitragen.

Elektromobilität ist in China nicht mehr eine Alternative zum Verbrenner, sondern Mainstream. Auch als Nutzfahrzeuge fassen NEV zunehmend Fuß; in den ersten fünf Monaten wurden in diesem Segment laut CAAM 34,9 Prozent mehr abgesetzt als im Vorjahreszeitraum; ebenfalls wurden 21,2 Prozent mehr gasbetriebene Nfz verkauft. Insgesamt legte der inländische Nfz-Absatz entgegen dem Pkw-Bereich von Januar bis Mai leicht um 1,1 Prozent zu.

Auslandsmärkte werden immer wichtiger

Angesichts des schrumpfenden Binnenabsatzes werden die ausländischen Märkte immer wichtiger. Chinesische Top-Player wie BYD, Geely oder SAIC bauen ihre Vertriebsnetze (und Produktionsstätten) im Ausland rapide aus. Auch Newcomer Xiaomi plant für 2027 den Einstieg in den europäischen Markt.

Die Länder der Europäischen Union – inklusive Deutschland – werden für den Absatz chinesischer NEV immer wichtiger. Ihr Anteil an den chinesischen NEV-Exporten dürfte 2026 deutlich steigen – trotz der firmenspezifischen Antisubventionsmaßnahmen für rein batteriebetriebene Elektrofahrzeuge. Derzeit sind weitere Zölle für bislang ausgenommene Plug-in-Hybrid-Modelle in Vorbereitung.

Zielvorgaben im Umfeld des 15. Fünfjahresprogramms

Dass NEV inzwischen Mainstream sind, macht auch das neue 15. Fünfjahresprogramm 2026 bis 2030 deutlich: Es sieht keine weiteren Unterstützungsmaßnahmen für NEV vor. Rein batteriebetriebene Fahrzeuge sollen nach den Vorgaben bis 2030 bereits 70 Prozent des inländischen Fahrzeugabsatzes stellen.

Als weiteres Ziel im Umfeld des 15. Fünfjahresplans wird der Absatz von 10 Millionen Fahrzeugen bis 2030 im Ausland genannt; davon sollen 40 Prozent im Ausland produziert beziehungsweise anfangs montiert werden. Das Ziel dürfte früher erreicht werden. So visiert BYD bis 2030 an, genauso viele Autos außerhalb wie innerhalb Chinas zu verkaufen. Auch Geely oder Changan verfolgen ambitionierte Exportziele.

Umfangreiche Standards geplant

Interessant ist auch der starke Fokus auf die weitere Ausarbeitung und Präzisierung von Standards im Automobilbereich. Vier Bereiche liegen dabei im Fokus: Internationalisierung der Standards, Qualität und Sicherheit, Low Carbon und Energieeffizienz sowie Intelligent Connected Vehicle (ICV). Ziel ist es, (teil)autonom fahrende Fahrzeuge auf Niveau L3 und L4 aus den Testregionen heraus auf Chinas Straßen zu bringen; angestrebt wird bis 2030 ein Anteil von 35 Prozent bei Pkw-Neukäufen. Dass diese ICV elektrisch betrieben sind, wird quasi vorausgesetzt. Entsprechend ist derzeit ein Förderprogram für die Entwicklung der Intelligent Connected NEV-Industrie in Vorbereitung.

Software, Assistenzsysteme in Richtung autonomes Fahren sowie intelligente Cockpits und Language Models bei der Kommunikation zwischen Fahrer und Fahrzeug werden immer wichtiger. Für chinesische Kunden sind sie häufig "das" Kaufkriterium. Dabei versuchen chinesische Hersteller, einseitige Abhängigkeiten beispielsweise von Huawei zu reduzieren.

Kampf um Image und Marktanteile

Mittelfristig sehen Brancheninsider wie Nilsson Johan Andrea, Direktor des Changan Shanghai Design Center, die steigende Konvergenz der zahlreichen neuen NEV-Modelle als eine der größten Herausforderungen: Die neuen Modelle gleichen sich immer mehr an, die Unterscheidungsmerkmale nehmen ab. Wer jedoch in einem schrumpfenden Markt Konkurrenten Marktanteile abjagen möchte, muss dies durch überzeugende Modelle und letztlich durch eigene Marken- und Imagebildung tun. Hier könnte unter Umständen auch ein Ansatzpunkt für die europäischen Autobauer liegen, Marktanteile in China im NEV-Segment zurückzuerobern.

Von

Corinne Abele

|

Shanghai