Weine aus Georgien werden im deutschen Premiumsegment sichtbarer. Zollfreiheit, stabile Exporte und naturbelassene Sorten bieten Importchancen.

Mit wachsendem Interesse der deutschen Kundschaft an Herkunft, Nachhaltigkeit und handwerklicher Produktion rücken Weine aus Georgien stärker in den Fokus. Die Kombination aus Zollfreiheit und traditioneller Weinherstellung schafft neue Marktchancen – besonders im Segment naturbelassener und autochthoner Weine.

Stetiges Wachstum mit traditionellen Rebsorten

Im Jahr 2024 verzeichnete die Weinproduktion in Georgien einen deutlichen Zuwachs um 26,6 Prozent gegenüber dem Vorjahr. Nach Angaben der Internationalen Organisation für Rebe und Wein (International Organization of Vine and Wine, OIV) erzeugte das kleine Südkaukasusland in den Jahren 2022 und 2023 jeweils rund 1,9 Millionen Hektoliter Wein, während die Produktion 2024 auf etwa 2,4 Millionen Hektoliter zunahm. Damit belegt Georgien Rang 26 unter den weltweit führenden Weinproduzenten.

Die wichtigsten Rebsorten Rkatsiteli (weiß) und Saperavi (rot) machen gemeinsam den Großteil der Anbaufläche für Wein aus. Diese Sorten wurden bereits in der ehemaligen Sowjetunion aufgrund ihrer Robustheit und Ertragssicherheit bevorzugt angebaut. Von den über 500 einheimischen Rebsorten des Landes werden bislang nur wenige in nennenswertem Umfang kultiviert.

Deutschland unter den Top-10 der Absatzländer

Der Exportwert georgischen Weins erreichte 2024 laut UN Comtrade rund 277 Millionen US-Dollar (US$) – ein Zuwachs von 6,4 Prozent gegenüber dem Vorjahr. Nach Angaben der Nationalen Weinagentur Georgiens entsprach dies einem Volumen von etwa 95 Millionen Litern, die in insgesamt 72 Länder geliefert wurden. Die Ausfuhren von Wein und Spirituosen machten damit rund 8,7 Prozent der gesamten georgischen Exporte aus.

Russland als Abnehmerland dominiert

Dabei entfielen 65,9 Prozent der Weinexporte auf Russland. Dies verdeutlicht die wirtschaftliche Bedeutung des russischen Marktes für die georgischen Winzer, aber auch deren bestehende Abhängigkeit. Um geopolitische Risiken zu minimieren, setzt Georgien verstärkt auf Diversifizierung und erschließt verstärkt weitere Märkte wie Deutschland, Polen, China und die USA.

Deutschland zählt zu den Top-10 der Exportmärkte für georgische Weine *)Ausfuhrwert in Millionen US-Dollar; Veränderung in Prozent| Rang | Land | 2024 | Veränderung 2024 gegenüber 2023 |

|---|

| | Insgesamt | 277,0 | 6,4 |

| 1 | Russland | 182,6 | 8,5 |

| 2 | Polen | 16,6 | 10,7 |

| 3 | Ukraine | 12,5 | -13,8 |

| 4 | Kasachstan | 10,7 | 18,9 |

| 5 | China | 9,2 | 21,4 |

| 6 | Belarus | 7,0 | 14,2 |

| 7 | Deutschland | 5,9 | 28,3 |

| 8 | USA | 7,1 | 26,8 |

* SITC 1121 (Wein aus frischen Trauben).Quelle: UN Comtrade 2025

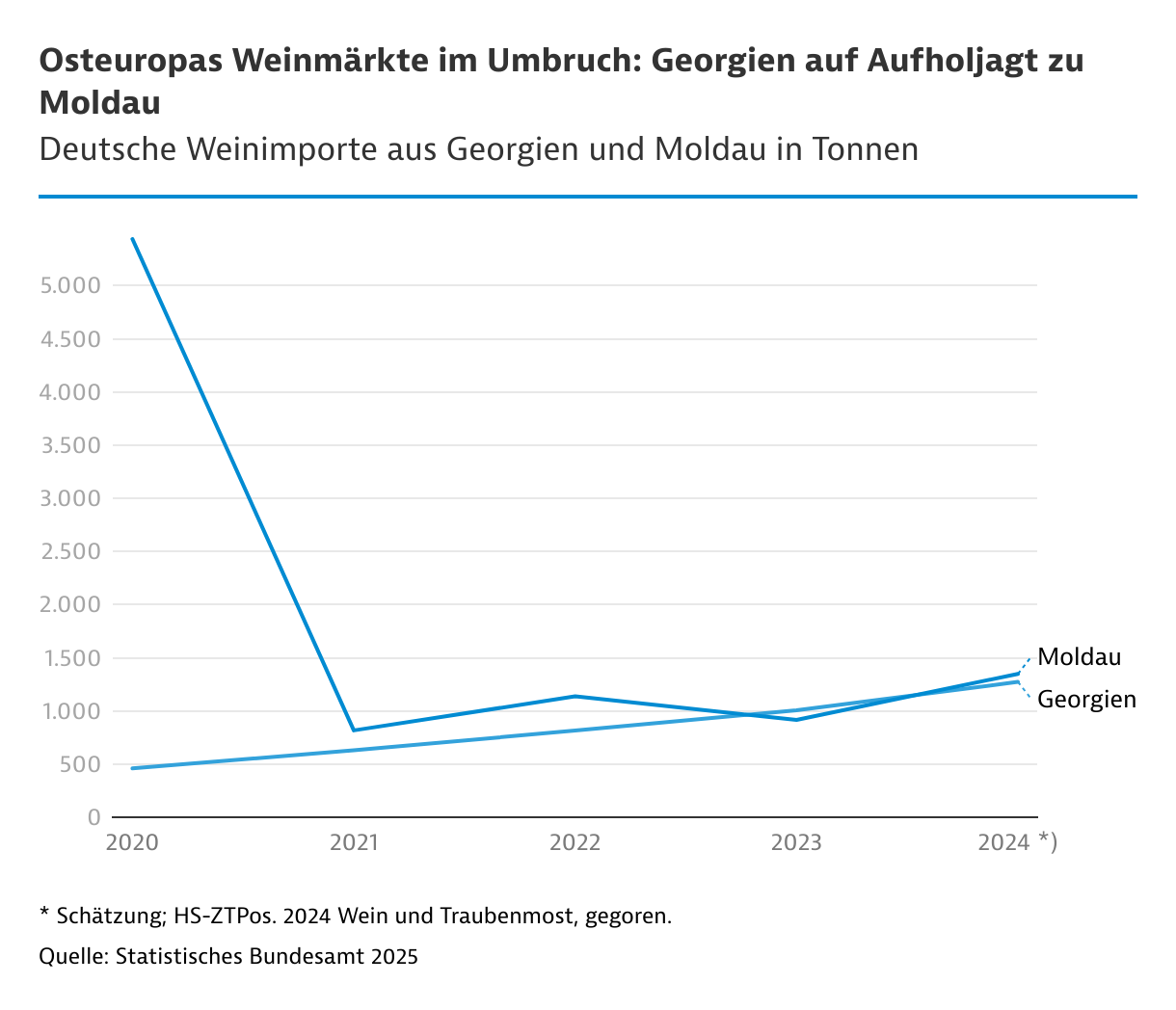

Einfuhr nach Deutschland seit 2020 fast verdreifacht

Deutschland rangiert unter den TOP-10 wichtigsten Absatzmärkten für georgischen Wein. Insgesamt exportieren derzeit 138 georgische Betriebe nach Deutschland. Zu den bekanntesten deutschen Importeuren zählen GeoVino (Hamburg), Weinhaus Tsinapari (Berlin) und Georgian Food (Bielefeld). Die Einfuhren haben sich zwischen 2020 und 2024 mengenmäßig nahezu verdreifacht und erreichten 2024 ein Volumen von rund 1.285 Tonnen. Der Anteil von Rotwein an den deutschen Importen beträgt 74 Prozent, während Weiß- und bernsteinfarbene Weine (Qvevri-Methode) eine untergeordnete Rolle spielen (4 Prozent).

Die Qveri-Methode der Weinherstellung

In Georgien werden mit der Qvevri-Methode gepresste Trauben samt Schalen, Stielen und Kernen in große, mit Bienenwachs versiegelte Tonamphoren (Qvevri) gefüllt und unter der Erde vergoren. Diese uralte Praktik erzeugt naturbelassene, kräftige Weine wie den "Orange Wine" aus weißen Trauben – ein immaterielles UNESCO-Weltkulturerbe seit 2013.

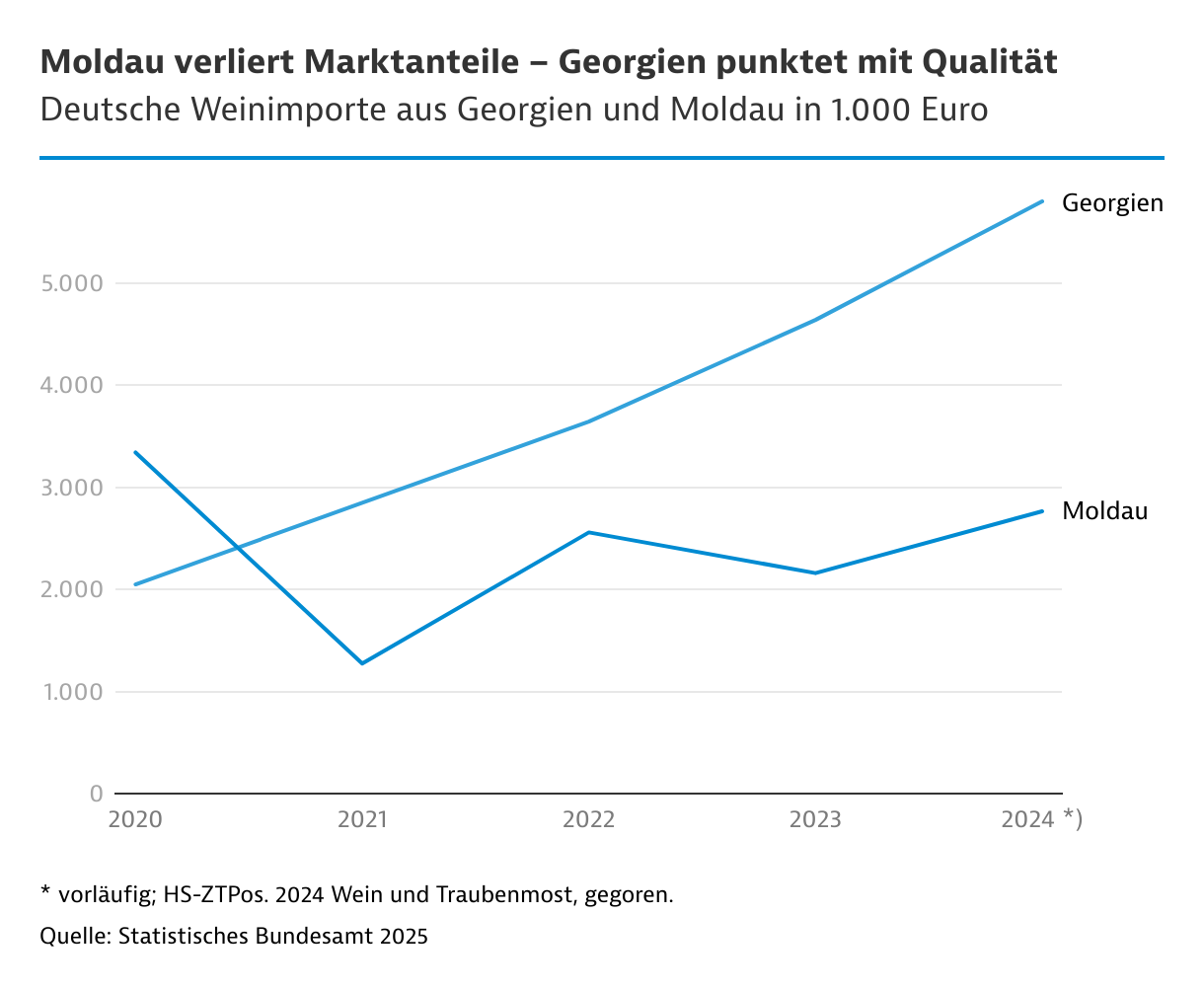

Weinwende im Osten: Georgien wächst, Moldau stagniert

Zwar erreichen Georgiens Weinexporte immer noch nur ein Bruchteil der Ausfuhren von französischen Weinen (2024: 12,8 Milliarden US$) oder italienischen Weinen (9,1 Milliarden US$). Allerdings zeigt das Südkaukasusland im Vergleich zu anderen osteuropäischen Exportländern wie Moldau, das seit 2021 Marktanteile verliert, eine stabile Wachstumsdynamik. Beide osteuropäische Länder profitieren von der zollfreien Einfuhr in die EU im Rahmen des Freihandels mit der EU im Rahmen des Deep and Comprehensive Free Trade Area (DCFA). Moldau hingegen, lange führend im Segment preisgünstiger Massenweine, verliert seit 2021 spürbar an Boden. Ursachen sind wetterbedingte Ernteausfälle und strukturelle Probleme.

Georgien profiliert sich mit Premiumwein

Georgien gewinnt mit Premiumweinen zunehmend Marktanteile. Zwischen 2020 und 2024 stieg der durchschnittliche Verkaufspreis je Liter georgischen Weins im deutschen Markt von 3,10 auf über 4,40 Euro, so die ff.k.-Agentur. Letztere koordiniert im Auftrag der georgischen National Wine Agency das Marketing georgischer Weine im deutschsprachigen Raum. Diese Preisentwicklung deutet auf eine zunehmende Positionierung im Premiumsegment hin.

Georgiens Weinindustrie setzt auf Diversifizierung

In den letzten Jahren ist die georgische Weinwirtschaft deutlich gewachsen. Während laut Infoportal 8Wines im Jahr 2006 lediglich rund 80 Weingüter registriert waren, stieg deren Zahl bis 2023 auf etwa 2.400 Betriebe. Dieser Zuwachs ist Ausdruck einer gezielten Diversifizierung und Professionalisierung des Sektors, insbesondere im Hinblick auf die internationale Vermarktung. Georgische Produzenten nutzen zunehmend deutsche Logistikzentren zur Lagerung und Distribution. Dies erleichtert die Anbindung an bestehende Handelsstrukturen.

Investitionen in Exportförderung und Markenbildung

Parallel zum Ausbau der Produktionskapazitäten investiert die georgische Regierung verstärkt in Exportförderung und Markenbildung. Für das Jahr 2025 sind Werbemaßnahmen im Umfang von rund 6 Millionen US-Dollar vorgesehen, koordiniert durch die Nationale Weinagentur. Zielmärkte sind unter anderem die EU, die USA, Japan und Südkorea. Die Maßnahmen umfassen Messeauftritte, Fachveranstaltungen, PR-Kampagnen sowie die Unterstützung von Exportbetrieben bei der Markteinführung.

Ausbau der technische Infrastruktur

Darüber hinaus wird der Aufbau technischer Infrastruktur vorangetrieben. Dazu zählen die Einrichtung von Weinlaboren, die Digitalisierung des Weinkatasters und die Förderung von Qualitätskontrollen. Diese Schritte sollen nicht nur die Exportfähigkeit georgischer Weine verbessern, sondern auch die Positionierung im Premiumsegment stärken.

Georgien betrachtet den Weinsektor als strategischen Wirtschaftszweig und setzt gezielt auf nachhaltiges Wachstum und internationale Sichtbarkeit. Für Importeure und Händler ergeben sich daraus neue Bezugsmöglichkeiten, insbesondere im Bereich hochwertiger und traditionell hergestellter Weine.

SWOT-Analyse

Der georgische Weinsektor verbindet jahrtausendealte Tradition mit wachsendem wirtschaftlichen Potenzial. In den letzten Jahren hat sich das Land zunehmend als Herkunftsregion charakterstarker Weine etabliert, insbesondere auf internationalen Märkten. Doch neben den Chancen durch steigende Exportzahlen und touristisches Interesse stehen auch strukturelle Schwächen und externe Risiken im Raum. Ein genauer Blick auf die aktuellen Einflussfaktoren zeigt, wo die Branche heute steht – und wohin sie sich entwickeln könnte.

S

Stärken

Strengths

- Jahrtausendealte Weintradition: Georgien gilt als "Wiege des Weins" mit über 8.000 Jahren Geschichte.

- Einzigartige Herstellungsmethoden: Qvevri-Weine (Tonamphoren) sind UNESCO-geschützt und weltweit gefragt.

- Vielfalt autochthoner Rebsorten: Über 400 einheimische Sorten, darunter Saperavi und Rkatsiteli.

- Wachsender Exportmarkt: 2024 wurden 95 Millionen Liter Wein exportiert, 24 Prozent Wachstum.

- Staatliche Förderung: rund 6 Millionen US$ für internationale Weinwerbung 2025.

W

Schwächen

Weaknesses

- Abhängigkeit von Russland: Russland bleibt größter Absatzmarkt, aber mit politischem Risiko.

- Fragmentierte Produktionsstruktur: Viele kleine Betriebe mit begrenzten Ressourcen.

- Mangelnde Markenbekanntheit: Georgischer Wein ist außerhalb Osteuropas noch wenig etabliert.

- Qualitätsunterschiede: Nicht alle Produzenten erfüllen EU-Standards ohne externe Hilfe.

O

Chancen

Opportunities

- Wachsende Nachfrage in Westeuropa: Deutschland, USA und UK zeigen starkes Wachstum.

- Weintourismus: Kombination aus Kultur, Geschichte und Wein zieht internationale Besucher an.

- Bio- und Naturweintrend: traditionelle Verfahren, wie bei den orangenen Amber-Weinen, passen zum globalen Nachhaltigkeitstrend.

- Technologische Modernisierung: Aufbau von Weinlaboren und Weinkatastern mit deutscher Unterstützung.

T

Risiken

Threats

- Klimawandel: Bedrohung für traditionelle Anbaugebiete und Rebsorten.

- Marktdruck durch große Weinländer: Konkurrenz aus Italien, Frankreich, Spanien.

- Politische Instabilität: Regionale Spannungen könnten Exportmärkte beeinträchtigen.

- Fachkräftemangel: Bedarf an qualifizierten Önologen (Weinexperten) und Vermarktungsexperten.

Kontakte Beratungsstellen, Branchenverbände und Fachmessen in der Sparte Wein| Kontaktmöglichkeit | Erläuterung |

|---|

| Deutsche Wirtschaftsvereinigung (DWV) Georgien | unterstützt deutsche Unternehmen beim Markteinstieg in Georgien; bietet Netzwerkveranstaltungen, Marktanalysen, Beratung und Messevertretung |

| Invest in Georgia | informiert Investoren über steuerliche Vorteile, zollfreien Zugang zum EU-Markt und konkrete Agrarprojekte; erleichtert den Einstieg mit Standortanalysen, Projektvorschlägen und Kontakten zu lokalen Partnern. |

| BIOFACH | Fachmesse für Bio-Lebensmittel in Nürnberg; nächster Termin: 10. bis 13. Februar 2026 |

| ProWein | Fachmesse für Wein und Spirituosen in Düsseldorf; nächster Termin: 15. bis 17. März 2026 |

| WinExpo Georgia | Fachmesse für Wein und Spirituosen in Tiflis; Anfang Juni 2026 - genauer Termin steht noch nicht fest |

| Georgian Wine Association (GWA) | zentraler Fachverband für Winzer; fördert Qualität, Export und internationale Sichtbarkeit; vermittelt Kontakte zu etablierten Winzern, bietet umfangreiche Produzentenprofile und Exportinfos |

| National Wine Agency | ist dem Landwirtschaftsministerium zugeordnet; bietet umfangreiche Produzentenprofile und Exportinfos; vermittelt Kontakte zu kleineren Weinbetrieben; zuständig für die Zertifizierung und Qualitätskontrolle von Wein, den Schutz geografischer Herkunftsangaben sowie die Exportförderung; unterstützt traditionelle Herstellungsverfahren und die Zusammenarbeit zwischen Winzern und Exportpartnern weltweit |

| International Organization of Vine and Wine (OIV) | internationale Organisation, die Standards für Weinbau und Önologie entwickelt, weltweit Daten zur Weinproduktion sammelt und Mitgliedsstaaten in weinpolitischen Fragen berät; Veröffentlichung jährlicher Berichte zu Konsum, Export und Rebsorten |

Von

Katrin Kossorz

|

Bonn