Wirtschaftsumfeld | Saudi-Arabien | Außenhandel

Saudi-Arabien: Umkämpfter Markt gewinnt an Relevanz

Saudi-Arabiens Importnachfrage steigt deutlich. Der Markt bleibt attraktiv, doch asiatische Anbieter gewinnen Marktanteile und verändern die Wettbewerbsbedingungen.

20.01.2026

Der Handel mit Saudi-Arabien ist zunehmend durch großvolumige Investitionen, den strukturellen Umbau der Wirtschaft und einen intensiven Wettbewerb geprägt. Während das Importvolumen des Königreichs deutlich wächst, verschiebt sich die Struktur der Lieferländerspürbar zugunsten asiatischer Anbieter. Für deutsche Unternehmen bestehen Chancen in technologieintensiven Segmenten, zugleich steigt der Anpassungsdruck.

Saudi-Arabien auf einen Blick

Saudi-Arabien importierte 2024 gemäß der General Authority for Statistics Waren im Wert von 232,8 Milliarden US-Dollar (US$), davon stammten 4,3 Prozent aus Deutschland. Destatis zufolge lag Saudi-Arabien 2024 mit 10 Milliarden US$ auf Rang 33 der wichtigsten deutschen Absatzmärkte.

Saudi-Arabien exportierte 2024 Waren im Wert von 323 Milliarden US$, davon gingen 0,5 Prozent nach Deutschland. Destatis zufolge lag Saudi-Arabien 2024 mit 1,8 Milliarden US$ auf Rang 61 der wichtigsten deutschen Bezugsmärkte.

Laut Deutscher Bundesbank (Direktinvestitionsstatistik) waren zuletzt verfügbare Angaben 2019 zufolge rund 77 deutsche Unternehmen in Saudi-Arabien ansässig und beschäftigten etwa 14.000 Personen.

Investitionsgetriebene Nachfrage lässt Importe kräftig wachsen

Zwischen 2014 und 2024 haben sich die Gesamteinfuhren Saudi-Arabiens trotz ausgeprägter konjunktureller Schwankungen deutlich ausgeweitet. Der Importwert stieg von rund 168 Milliarden US-Dollar (US$) auf knapp 233 Milliarden US$. Nach einem Rückgang infolge niedriger Ölpreise und fiskalischer Zurückhaltung in den Jahren 2015 bis 2017 setzte ab 2018 eine Erholung ein, die sich seit 2021 und insbesondere ab 2022 deutlich beschleunigte. Treiber waren eine expansive Investitionspolitik, großvolumige Vorhaben im Rahmen der Vision 2030 sowie eine robuste Binnennachfrage.

Seit 2024 zeichnet sich jedoch eine Phase der Konsolidierung ab, die sich 2025 und 2026 fortsetzen dürfte. Die Neuvergabe von Großprojekten nimmt ab, Priorisierung ersetzt Tempo. Die Importnachfrage bleibt hoch, verlagert sich jedoch stärker auf die Umsetzung laufender Vorhaben.

Deutschland verliert an Gewicht

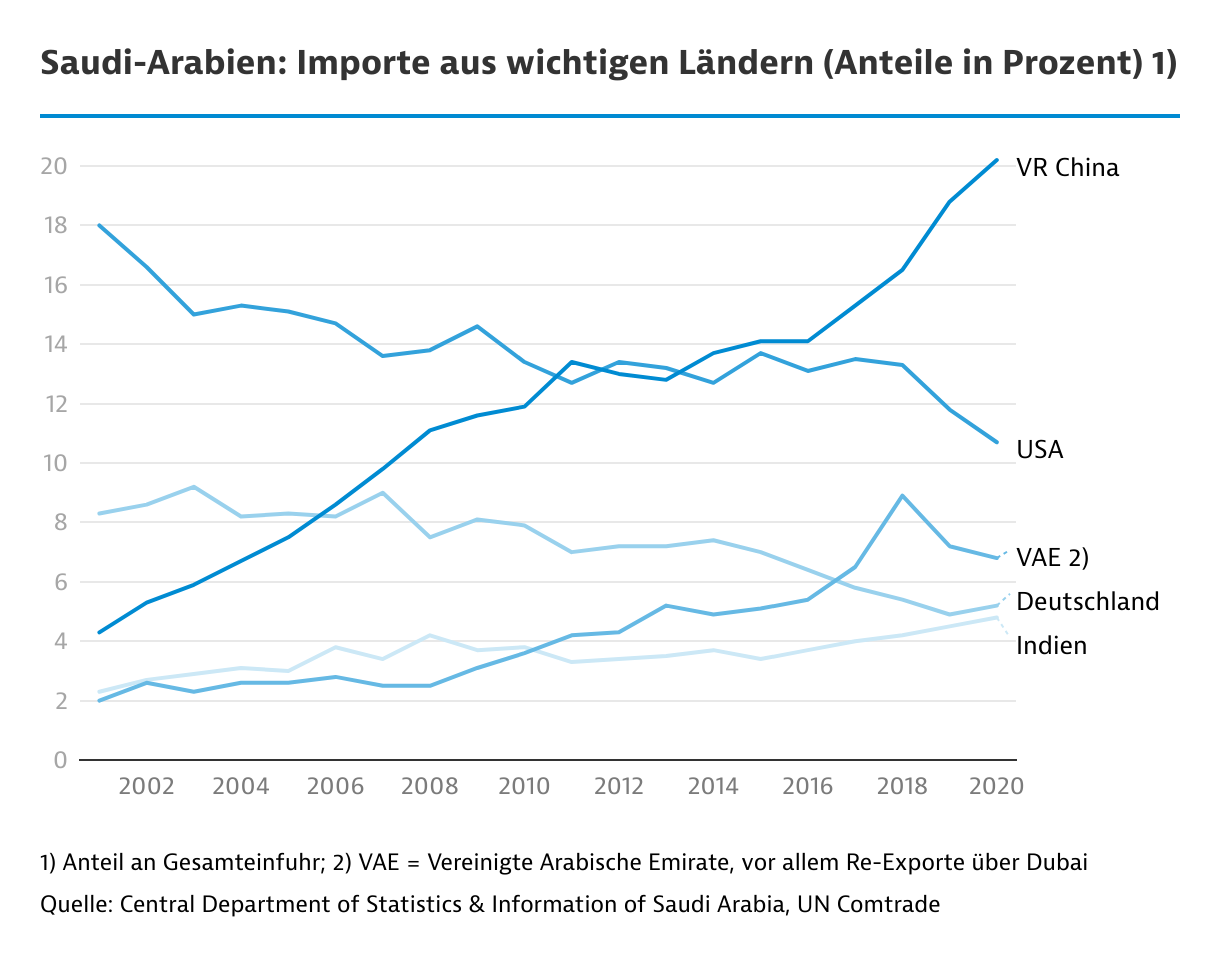

Parallel zur Importdynamik hat sich die Lieferländerstruktur im Zehnjahresvergleich verschoben. Die Einfuhren aus Deutschland entwickelten sich stabil, was aber einen Verlust an Marktanteilen bedeutet. Nach einem Rückgang von rund 12,4 Milliarden US$ im Jahr 2014 auf gut 7 Milliarden US$ in den Jahren 2018/2019 ist seit 2022 wieder ein moderater Aufwärtstrend erkennbar. 2024 erreichten die deutschen Lieferungen rund 10 Milliarden US$. Trotz dieser Erholung hat Deutschland Marktanteile verloren, was auf einen zunehmenden Wettbewerbsdruck hinweist.

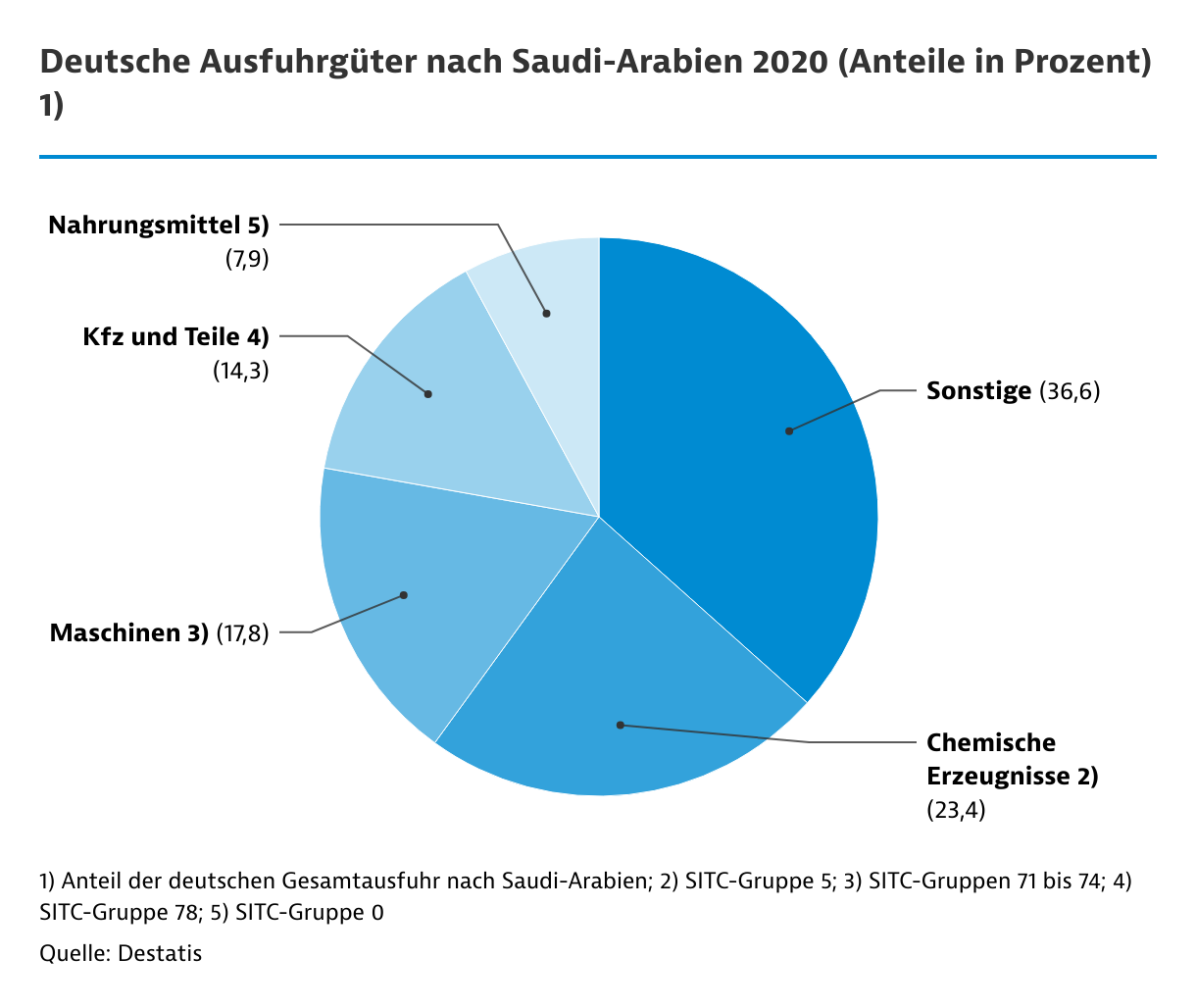

Das deutsche Exportprofil bleibt industriegeprägt. Knapp zwei Drittel der Ausfuhren entfallen auf Chemie, Maschinen sowie Fahrzeuge und Fahrzeugteile, ergänzt durch Elektrotechnik sowie Mess- und Regeltechnik. Deutschland positioniert sich damit weiterhin als Anbieter anspruchsvoller Industrie- und Investitionsgüter, steht jedoch insbesondere im Maschinen- und Fahrzeugsektor unter wachsendem Konkurrenzdruck.

China baut dominierende Position aus

China stärkt seine Stellung als wichtigster Lieferant Saudi-Arabiens. Die Einfuhren aus China stiegen von rund 23 Milliarden US$ im Jahr 2014 auf knapp 56 Milliarden US$ im Jahr 2024. Damit erhöhte China seinen Anteil an den Gesamteinfuhren erheblich und profitierte vor allem von seiner starken Präsenz bei Industrieerzeugnissen, Elektrotechnik, Maschinen, Fahrzeugen und Konsumgütern.

Die USA behaupten ihre Rolle als zweitwichtigster Lieferant, konnten ihr Importvolumen jedoch nur moderat steigern. Nach einem Rückgang im Jahr 2020 erholten sich die Lieferungen auf knapp 20 Milliarden US$ im Jahr 2024, die Marktanteile gingen jedoch leicht zurück. Regionale Partner gewinnen an Bedeutung. Die Vereinigten Arabischen Emirate profitieren von ihrer Funktion als Handels- und Reexportdrehscheibe und erreichten Lieferwerte von rund 13 Milliarden US$. Indien verdoppelte seine Ausfuhren im Zehnjahresvergleich nahezu auf knapp 13 Milliarden US$, getragen von Industrie- und Konsumgütern.

Strukturwandel zugunsten Asiens setzt sich fort

In zentralen Industriegütersegmenten hat sich die Lieferländerstruktur Saudi-Arabiens zugunsten asiatischer Anbieter verschoben. Besonders China konnte seine Marktposition in Chemie, Maschinenbau sowie bei Fahrzeugen und Fahrzeugteilen erheblich ausbauen. Während die USA ihre Rolle als wichtiger Lieferant in absoluten Zahlen behaupten, verlieren sie ebenso wie Deutschland schrittweise an relativer Bedeutung.

Im Chemiesektor beispielsweise bleiben die USA führend, doch China schließt 2024 nahezu zu Deutschland auf. Für 2025 (Zahlen lagen noch nicht vor) und 2026 sind keine grundlegenden Verschiebungen zu erwarten; die deutschen Chemieexporte dürften sich bei rund 2,4 Milliarden US$ stabilisieren. Mittel- bis langfristig begrenzen jedoch steigende Lokalisierungsanforderungen und der zunehmende Wettbewerb insbesondere durch asiatische Anbieter, das Wachstumspotenzial.

Im Maschinenbau hat China seine dominante Stellung bereits etabliert. Der Markt bleibt investitionsgetrieben, zugleich verschärft sich der Preis- und Wettbewerbsdruck. Eine Trendwende ist für 2025 und 2026 nicht absehbar. Chancen für deutsche Anbieter bestehen vor allem in technologisch anspruchsvollen Nischen, erfordern jedoch eine stärkere lokale Präsenz und klare Differenzierung gegenüber Wettbewerbern.

Am dynamischsten verläuft der Strukturwandel im Bereich Kfz- und Kfz-Teile. China ist 2024 mit deutlichem Abstand wichtigster Lieferant und profitiert von preislich wettbewerbsfähigen Modellen, einer breiten Produktpalette sowie der zunehmenden Marktpräsenz chinesischer Marken. Diese Entwicklung dürfte sich fortsetzen. Deutsche Anbieter behaupten sich vor allem in Segmenten wie Premium- und Nutzfahrzeuge und hochwertigen Komponenten, verlieren jedoch auch hier Marktanteile.

Rang | Produkt | 2014 | 2019 | 2024 |

|---|---|---|---|---|

| Chemische Erzeugnisse 2) |

|

|

|

1 | USA | 15,6 | 15,1 | 12,8 |

2 | Deutschland | 11 | 11,2 | 10,3 |

3 | China | 6,1 | 6 | 10,4 |

| Maschinen 3) |

|

|

|

1 | China | 12,4 | 16,6 | 26,5 |

2 | USA | 23,4 | 20,3 | 17,1 |

3 | Deutschland | 12,7 | 9,3 | 7,7 |

| Kfz und Teile 4) |

|

|

|

1 | China | 4 | 8,4 | 22,5 |

2 | USA | 18,8 | 14,1 | 8,4 |

3 | Deutschland | 8,4 | 8,5 | 6,3 |

Insgesamt spricht vieles dafür, dass sich die Verschiebung der saudischen Importstruktur zugunsten Asiens auch langfristig fortsetzt. Westliche Lieferländer sichern ihre Marktposition zunehmend über Qualität, technologische Leistungsfähigkeit und Spezialisierung. Für deutsche Unternehmen wird es entscheidend sein, das Exportgeschäft stärker mit lokaler Wertschöpfung, Serviceangeboten und Partnerschaften zu verknüpfen.