Branchen | USA | Bau-, Baustoffmaschinen

US-Baumaschinenimporte brechen ein

Die deutschen Lieferungen von Bau- und Bergbaumaschinen in die USA haben sich halbiert. Gründe sind die schlechte Branchenkonjunktur und die US-Handelspolitik.

10.09.2025

Von Roland Rohde | Washington, D.C.

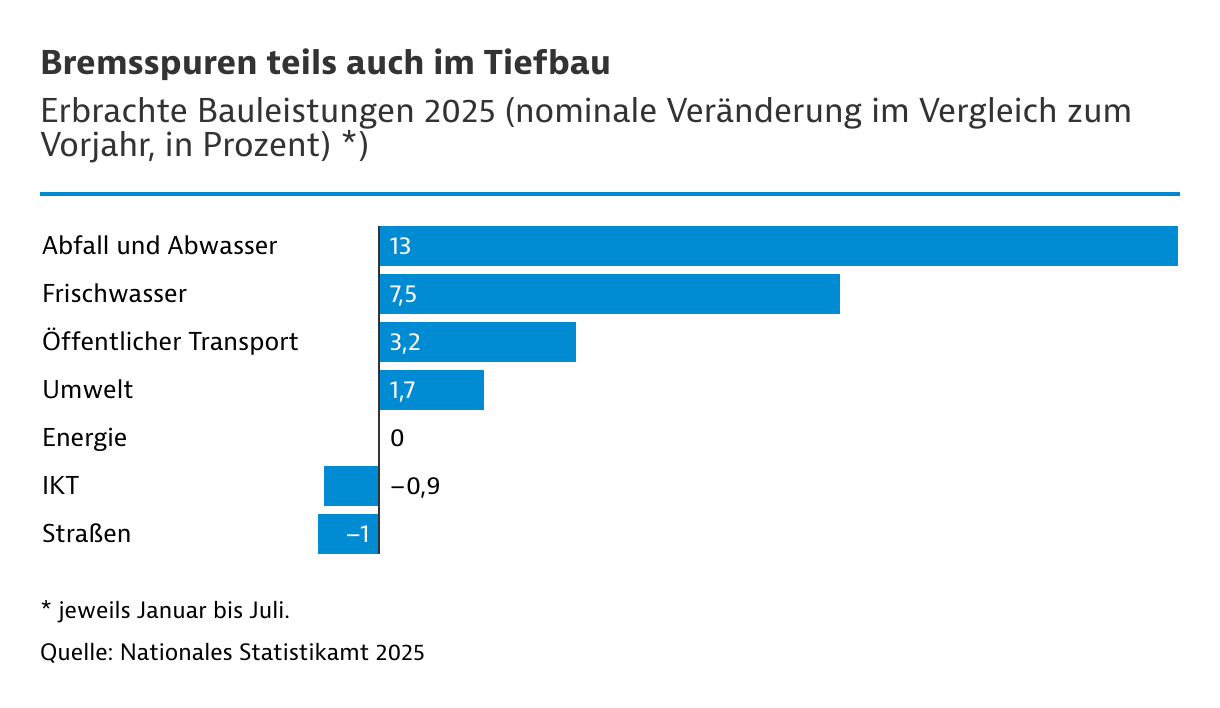

Die Baukonjunktur in den USA hat sich schlagartig eingetrübt. So waren die erbrachten Bauleistungen 2024 noch um nominal 6,5 Prozent gestiegen, berichtet das Statistikamt des Landes. Doch in den ersten sieben Monaten 2025 gingen sie um gut 2 Prozent gegenüber dem Vorjahreszeitraum zurück. Real gerechnet – also unter Berücksichtigung der Inflation – sind sie damit um rund 5 Prozent geschrumpft.

Besonders ausgeprägt war der Abwärtstrend im Privatsektor beziehungsweise im Hochbau. So gaben die privat erbrachten Bauleistungen zwischen Januar und Juli 2025 um knapp 4 Prozent nach. Die Bauherren zeigten sich angesichts des immer wieder aufflackernden Handelskonflikts von der zögerlichen Seite. Niemand weiß, auf welcher Basis Investitionsentscheidungen getroffen werden sollen.

Keine Sparte im Hochbau weist reale Wachstumsraten auf

Ähnlich sehen das die Haushalte: Die Amerikaner sorgen sich angesichts eines schwächelnden Arbeitsmarkts um ihren Job. Da zugleich die Zinsen nicht rasch sinken wollen, ist die Lage im privaten Wohnungsbau flau. Zusätzlich leidet der Gesundheits- und Bildungssektor – bis 2024 noch eine wichtige Stütze der Baukonjunktur – unter staatlichen Kürzungen und Repressionen. Selbst beim Bau von Fabriken zeichnet sich ein Ende des jahrelangen Booms ab.

Nur vom Tiefbau beziehungsweise von staatlicher Seite gibt es noch positive Impulse. So stiegen die öffentlichen Bauleistungen gemäß dem Statistikamt zwischen Januar und Juli 2025 um 4 Prozent zum Vorjahr. Da deren Anteil am gesamten Bausektor aber nur bei gut einem Fünftel liegt, können sie den vom Hochbau kommenden Gegenwind nicht voll kompensieren.

Die Investitionslaune ist entsprechend schlecht. Allerdings ist das keine ganz neue Entwicklung. Bereits im 2. Halbjahr 2024 hatte sie sich hinsichtlich der bevorstehenden Wahlen abgezeichnet. Hinzu kam das Auslaufen einer "Sonderkonjunktur": Viele Bauunternehmen hatten nach der Verabschiedung des Infrastructure Development and Jobs Act in den Jahren 2022 und 2023 bereits kräftig in ihren Maschinenpark investiert. Die wichtigsten Anschaffungen waren damit fürs Erste getätigt.

Maschinenimporte bereits seit 2024 rückläufig

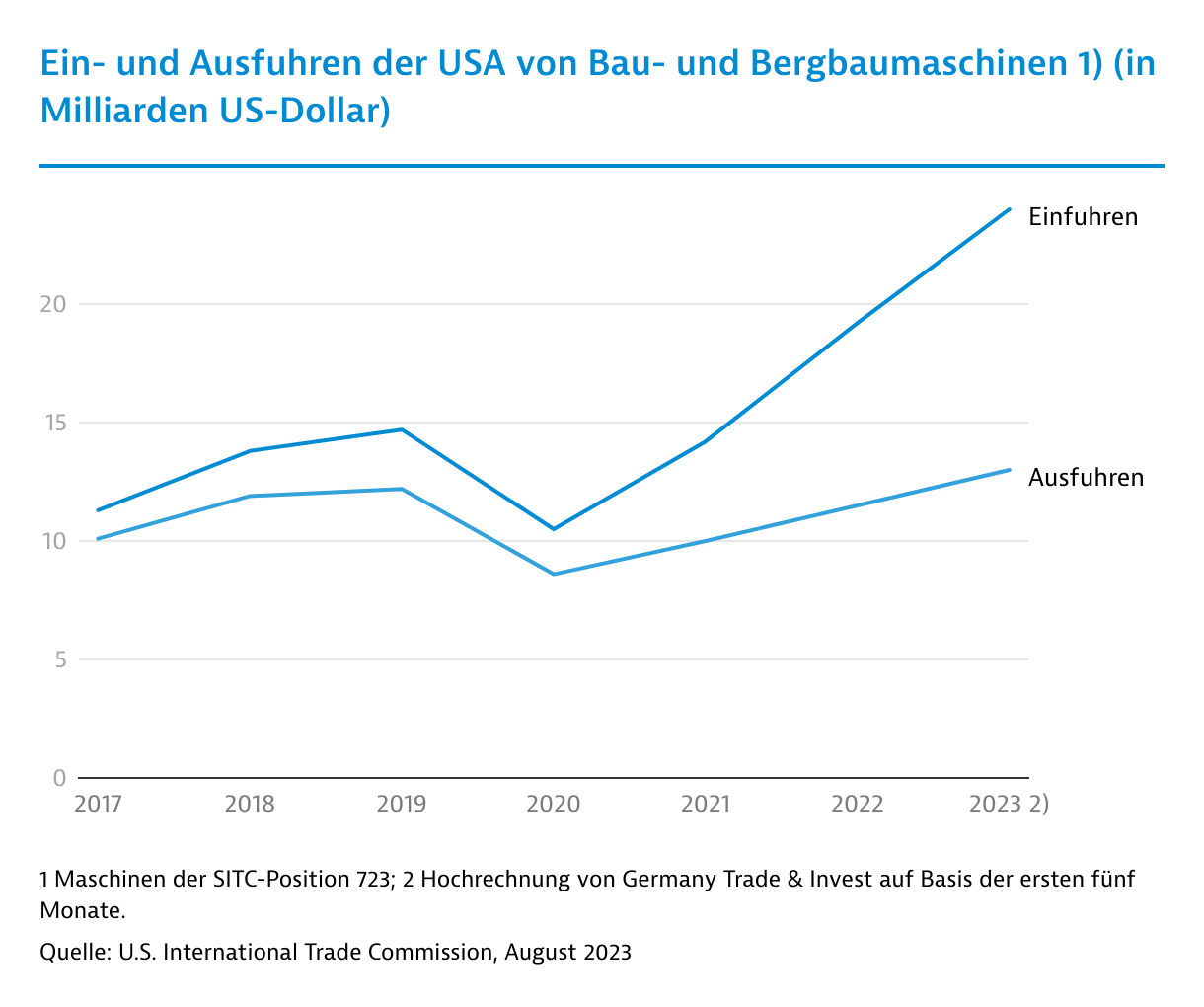

Die schwache Nachfrage macht sich insbesondere in der Zollstatistik bemerkbar. So gingen die Einfuhren von Bau- und Bergbaumaschinen 2024 um 17 Prozent zurück, meldete die U.S. International Trade Commission (USITC). Im 1. Halbjahr 2025 beschleunigte sich der Abwärtstrend – mit einem Minus von einem Viertel. Da für das 2. Halbjahr nichts auf eine Trendwende hinweist, dürften die Brancheneinfuhren auf das Niveau des Pandemiejahres 2021 fallen.

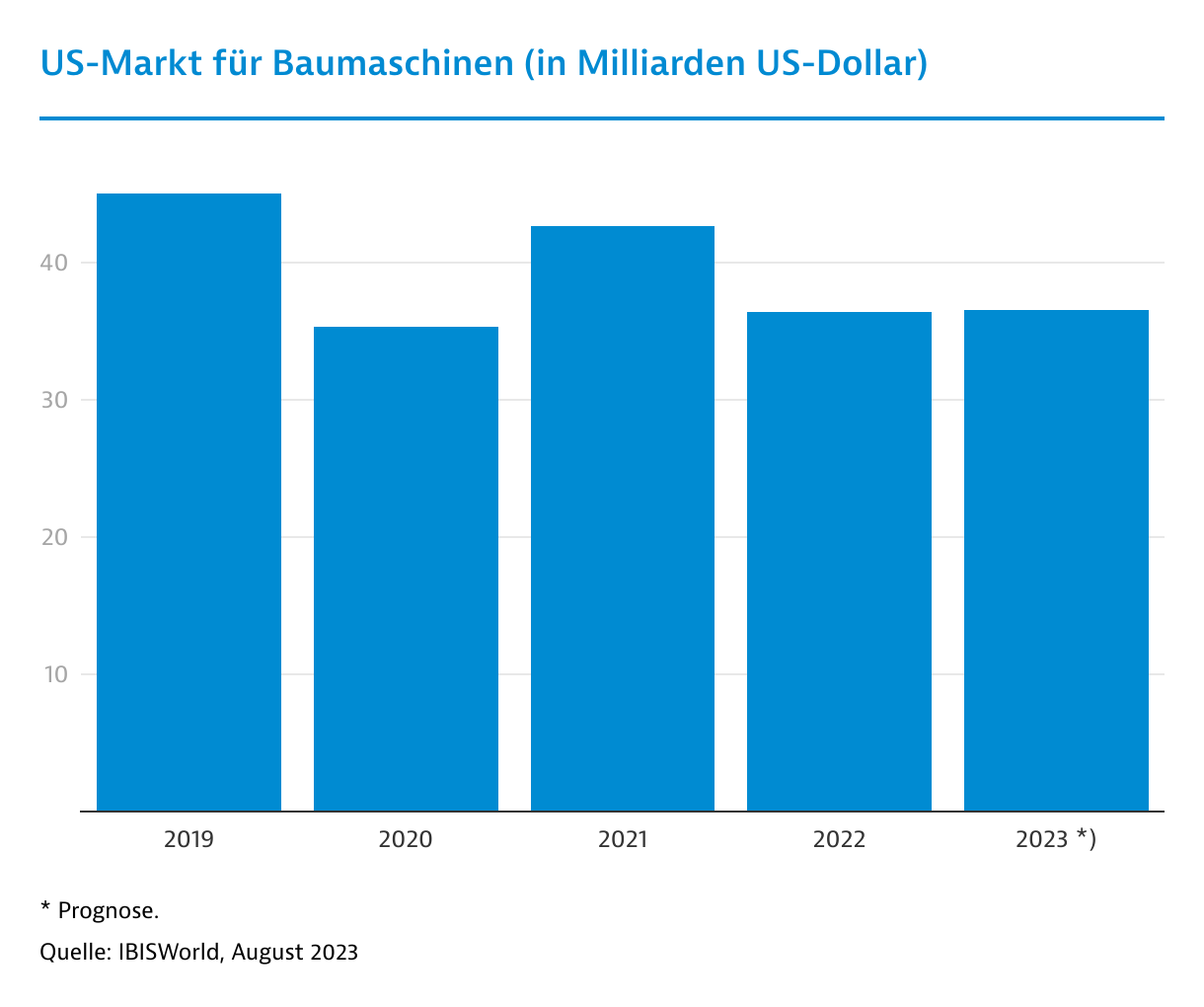

Das Marktvolumen für Baumaschinen beziffert IBIS World für 2025 auf gut 43 Milliarden US-Dollar (US$). Insgesamt gibt es über 550 Branchenunternehmen mit rund 63.000 Angestellten. Führender Anbieter mit einem Marktanteil von gut einem Fünftel ist der US-Konzern Caterpillar. Auf Rang 2 folgt Komatsu mit einem Anteil von einem Siebtel. Deer & Co liegt mit 7 Prozent auf dem dritten Platz. Den Rest von 57 Prozent teilen sich andere Marktteilnehmer.

US-Anbieter stark bei Universalmaschinen

Die einheimischen Anbieter sind insbesondere bei Universalmaschinen gut aufgestellt. Sie decken aber nicht alle Sparten und Qualitätsstufen ab. Entsprechend hoch ist bei Spezialtechnik die Abhängigkeit von Importen. Traditionell führen japanische Lieferanten die Einfuhrstatistik an. Deutsche Anbieter spielen in bestimmten Nischen eine dominierende Rolle. Dies gilt beispielsweise für Straßenwalzen und Bodenverdichter, Maschinen für den Straßenbau sowie Tiefbohrmaschinen. Doch angesichts der aktuellen Markt- und Investitionsschwäche haben sich die Lieferungen "made in Germany" im 1. Halbjahr 2025 gegenüber dem zurückliegenden Vergleichszeitraum halbiert.

| Land | 2023 | 2024 |

| Veränd. 1. Hj 25/1. Hj 24 |

|---|---|---|---|---|

| Japan | 6,8 | 5,8 | 2,3 | -29,4 |

| China | 2,3 | 1,8 | 0,8 | -15,9 |

| Deutschland | 2,1 | 1,5 | 0,6 | -36,2 |

| Südkorea | 1,9 | 1,3 | 0,5 | -31,9 |

| Mexiko | 1,3 | 1,1 | 0,5 | -10,7 |

| Brasilien | 1,2 | 1,1 | 0,5 | -16,7 |

| Kanada | 1,2 | 1,1 | 0,5 | -15,4 |

| Vereinigtes Königreich | 1,1 | 0,7 | 0,3 | -32,8 |

| Italien | 0,9 | 0,9 | 0,4 | -27,7 |

Zusätzlich zu dem stark gesunkenen Absatz leiden die deutschen Baumaschinenhersteller unter der US-Zollpolitik und der Dollarschwäche. Laut dem Abkommen zwischen der EU und den USA müssen die allermeisten deutschen Lieferungen in die Vereinigten Staaten mit 15 Prozent verzollt werden. Hinzu kommen die anteiligen Zölle auf Aluminium und Stahl in Höhe von 50 Prozent. Diese gelten aber nur für bestimmte Produkte.

Zölle mit teils unterschiedlichen Auswirkungen für deutsche Anbieter

Der Verband Deutscher Maschinen- und Anlagenbau (VDMA) teilte Ende August dazu mit, dass der Deal böse Folgen für die Branche habe. So hätten die USA die Liste all jener Produkte erheblich ausgeweitet, für welche die Stahl- und Aluminiumzölle gelten würden. Infolgedessen unterliegen 30 Prozent aller US-Maschinenbauimporte aus der EU dem anteiligen Zoll von 50 Prozent.

Inwieweit es ausländischen Lieferanten gelingt, die Kosten der Zölle auf ihre Kunden abzuwälzen, lässt sich schwer sagen. Es hängt entscheidend von der Marktsituation in der jeweiligen Sparte ab. Gibt es dort nur wenige oder gar keine einheimischen Konkurrenten, so ist ihre Verhandlungsposition gegenüber dem Endkunden sehr stark.

Aus deutscher Sicht ist zunächst positiv zu beurteilen, dass es oft um Spezialtechnologie geht, die US-Unternehmen nicht ausreichend produzieren. Ein weiterer Vorteil ergibt sich dadurch, dass Importe von Konkurrenten teilweise mit einem Zollsatz von 30 Prozent belegt werden.

Bisher galten im Geschäft mit US-Kunden überwiegend die sogenannten DDP-Bedingungen (delivered, duty paid = geliefert, verzollt). Damit verpflichtete sich der Verkäufer, Abgaben sowohl für die Aus- als auch für die Einfuhr zu zahlen. Doch bei künftigen Bestellungen dürfte sich das grundlegend ändern.