Steigende Patientenzahlen treiben Investitionen im US-Gesundheitssektor voran – trotz Kürzungen bei staatlichen Programmen. Die Rolle ambulanter Zentren wächst deutlich.

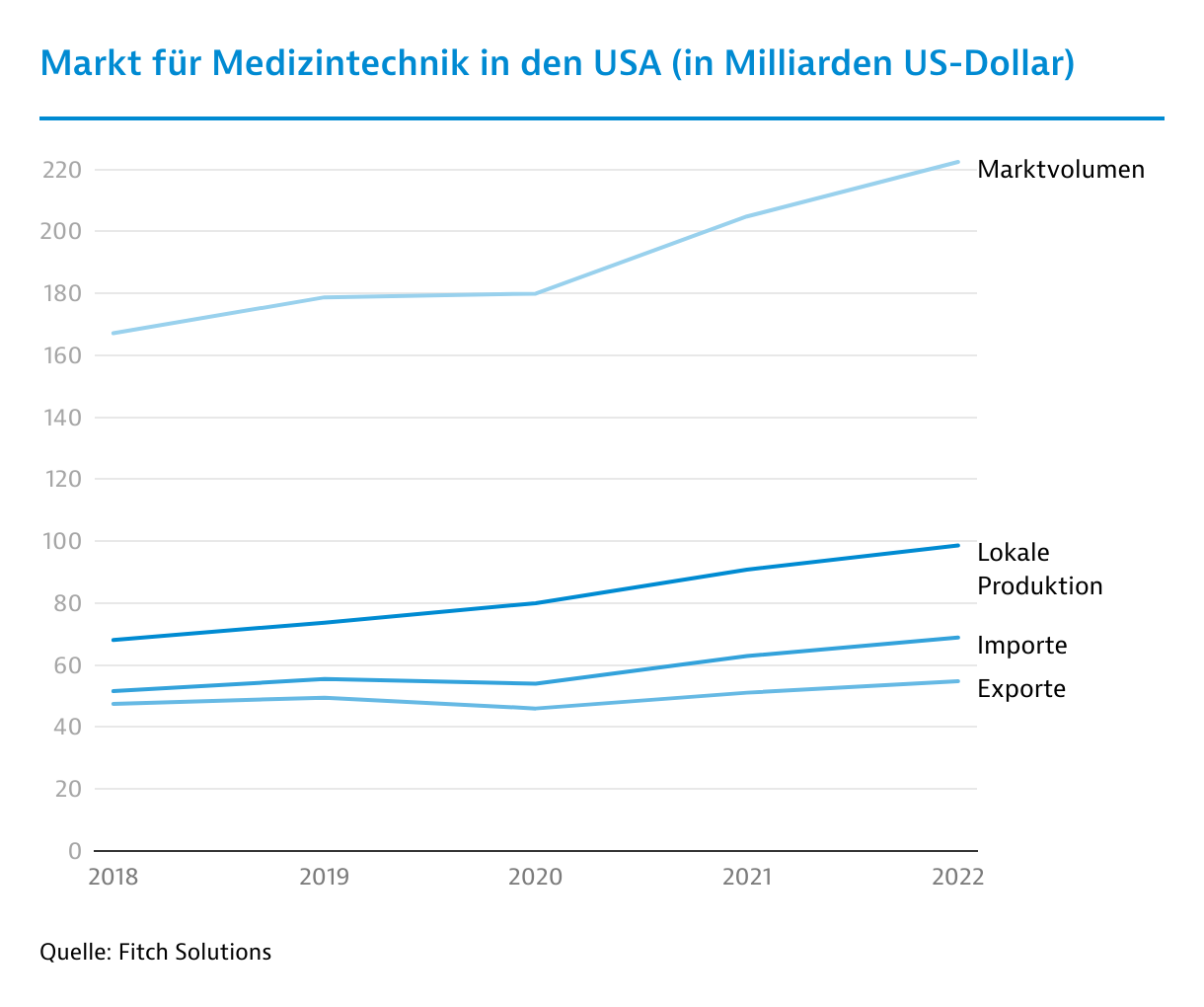

Mit einem prognostizierten Marktvolumen von 269 Milliarden US-Dollar (US$) im Jahr 2025 festigen die USA ihre Position als weltweit größter Medizintechnikmarkt. Angesichts des wachsenden Bedarfs für medizinische Behandlungen müssen die Gesundheitseinrichtungen ihre Investitionen in den kommenden Jahren deutlich steigern.

Rund 40

%

des weltweiten Branchenumsatzes vereint der US-Medizintechnikmarkt auf sich.

Das Analyseunternehmen Fitch Solutions erwartet, dass der Umsatz mit Medizinprodukten bis 2029 auf 328,5 Milliarden US$ ansteigt. Dies entspricht einer durchschnittlichen Wachstumsrate von 5,1 Prozent pro Jahr. Die USA sind dabei auch der weltweit größte Importeur von medizinischen Geräten. Die Importe machen etwa 30 Prozent des Marktes aus.

Kostenexplosion im teuersten Gesundheitssystem der Welt

Das amerikanische Gesundheitswesen ist führend bei medizinischer Innovation und ermöglicht Behandlungen auf höchstem Niveau - jedoch zu enormen Kosten. Die Gesundheitsausgaben der USA sind deutlich höher als in anderen Ländern. Laut Schätzungen des Centers for Medicare & Medicaid Services (CMS) entfielen 2024 rund 18 Prozent des Bruttoinlandproduktes (BIP) auf den Gesundheitssektor. Das sind 15.610 US$ pro Kopf. Im Vergleich waren es in Deutschland laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) nur etwa 12,3 Prozent des BIP und umgerechnet 5.721 US$ pro Kopf.

Insbesondere die alternde Bevölkerung treibt die Kosten im Gesundheitssystem weiter nach oben. Mit dem Eintritt der Babyboomer in das Rentenalter wächst die Zahl der Menschen ab 65 Jahren von zurzeit rund 63 Millionen auf etwa 73 Millionen im Jahr 2033 an. Neben der Alterung der Gesellschaft sorgt auch der Lebensstil für einen Anstieg von chronischen Krankheiten. Rund 40 Prozent der US-Bevölkerung gelten als übergewichtig. Die Zahl der Krebserkrankungen nimmt zu: Für 2025 werden über 2 Millionen neue Fälle erwartet – rund 27 Prozent mehr als vor zehn Jahren.

Der zusätzliche Behandlungsbedarf stellt das US-Gesundheitssystem vor große Herausforderungen: Laut CMS-Prognosen steigen die jährlichen Gesundheitsausgaben bis 2033 um durchschnittlich 5,6 Prozent – wodurch die Pro-Kopf-Kosten auf 24.200 US$ anwachsen.

Kürzungen im Gesundheitswesen sorgen für Unsicherheit

Mit dem One Big Beautiful Bill Act (OBBA) tritt die Trump-Regierung auf die Kostenbremse: Über 1 Billion US$ sollen in den nächsten zehn Jahren bei Gesundheitsprogrammen eingespart werden. Die Kürzungen betreffen vor allem das Medicaid-System, das einkommensschwachen Menschen eine Grundversorgung bietet. Durch strengere Zugangskriterien könnten bis 2034 rund 10 Millionen Menschen ihren Zugang zu Medicaid verlieren.

Leidtragende wären auch die Krankenhäuser, welche über diesen Zeitraum mit Einnahmeverlusten von etwa 665 Milliarden US$ rechnen müssen. Beobachter befürchten, dass insbesondere Non-Profit-Krankenhäuser und Einrichtungen im ländlichen Raum ihre Investitionen zurückfahren oder Projekte auf Eis legen.

Auch die Zukunft des Affordable Care Act (ACA) ist weiter fraglich. Die als Obamacare bekannte Gesetzgebung erleichtert den Zugang zu privaten Krankenversicherungen durch steuerliche Zuschüsse für einkommensschwache Haushalte. Eine Erweiterung der Zuschüsse, die während der COVID-19-Pandemie eingeführt und mehrfach verlängert wurde, läuft Ende 2025 aus. Die Republikaner lehnen eine Verlängerung bislang ab – ein Streitpunkt, der im Herbst 2025 zum längsten Government Shutdown in der US-Geschichte führte. Ohne Verlängerung könnten 4 bis 5 Millionen Amerikaner ihre Krankenversicherung verlieren.

Krankenhäuser schaffen Kapazitäten

Der steigende Behandlungsbedarf schlägt sich bereits in höherer Auslastung in den Krankenhäusern nieder. Laut Forschern der University of California Los Angeles (UCLA) ist sie von rund 64 Prozent vor der Pandemie auf zuletzt etwa 75 Prozent gestiegen. Und die Patientenzahlen wachsen weiter.

Der 2025 Impact of Change Report des Beratungsunternehmens Sg2 prognostiziert, dass die stationären Behandlungen bis 2035 um 5 Prozent auf jährlich etwa 31,9 Millionen Patientenentlassungen zunehmen. Patienten über 65 Jahre, die häufig unter Komorbiditäten leiden, machen dabei mehr als die Hälfte aus. Das führt zu längeren Klinikaufenthalten: Die Zahl der Krankenhaustage dürfte deshalb um 10 Prozent auf 175,8 Millionen steigen.

Im Krankenhausbau herrscht mit einem Investitionsvolumen von 174 Milliarden US$ bereits eine hohe Aktivität. "Aktuell befinden sich 347 Projekte im Bau, die eine Nutzfläche von 7,4 Millionen Quadratmetern schaffen", sagt Mike Hargrave vom Marktforschungsunternehmen Revistamed, das auf Immobilien im Gesundheitssektor spezialisiert ist. Hinzukommen weitere 334 Vorhaben in der Planungsphase - knapp die Hälfte der geplanten Nutzfläche von 7,5 Millionen Quadratmetern entfällt dabei auf die Erweiterung von bestehenden Kliniken, so der Experte.

Dadurch gibt es immer mehr Krankenhausbetten in den USA: Prognosen von Statista zufolge wird bis 2029 eine Gesamtzahl von etwa 960.080 Betten erreicht (2024: 942.170 Betten).

Ausgewählte Investitionsvorhaben im US-Gesundheitssektor in Milliarden US-DollarProjekt | Investitionssumme | Anmerkung |

|---|

| North Carolina Children’s eHealth - University of North Carolina und Duke University (Apex, North Carolina) | 2-3 | Neubau eines pädiatrischen Krankenhauses mit 550 Betten und Outpatient Center. Baubeginn voraussichtlich 2027 |

| Harris Health Northeast Houston Hospital - University of Texas (Houston, Texas) | 2 | Neubau eines Level-1-Trauma-Krankenhauses mit 330 Betten (plus 60 Shell Rooms). Geplante Eröffnung im 1. Quartal 2029 |

| Wexner Medical Center - Ohio State University (Columbus, Ohio) | ~2 | Klinikneubau (26-stöckiger Turm) mit 820 Einzelzimmern, 234 Intensivbetten und 51 Betten in der Neonatologie. Geplante Fertigstellung 2026 |

| Dana-Farber Beth Israel Deaconess Cancer Collaboration - Harvard Medical School (Boston, Massachusetts) | 1.68 | Neubau eines Krebszentrums mit 300 Betten. Geplanter Baustart 2026 und Eröffnung 2031 |

| Good Samaritan Hospital und HCA Healthcare (San Jose, Kalifornien) | 1.3 | Erweiterungsprojekt: Neubau eines Parkhauses, eines Patiententurms mit ca. 43.660 Quadratmetern sowie einer zentralen Energieanlage. Geplante Fertigstellung bis 2032 |

| Scripps Health (San Marcos, Kalifornien) | 1.2 | Neubau eines ambulanten Zentrums und später eines Akutkrankenhauses (200–250 Betten) |

| NewYork-Presbyterian (New York City, New York) | 1.2 | Geplanter Neubau eines Krebs- und Spezialklinikums auf dem Campus des Columbia University Irving Medical Center. Genehmigungsprozess läuft |

| Roper St. Francis Healthcare (North Charleston, South Carolina) | 1.2 | Neubau eines Krankenhauses auf einem rund 11 Hektar großen Gelände. Ersatz für das bestehende Krankenhaus in Downtown Charleston. Fertigstellung bis 2029 |

| Wellstar Kennestone Regional Medical Center (Acworth, Georgia) | 1.1 | Geplanter Neubau eines Krankenhauses mit 230 Betten und rund 62.700 Quadratmeter Nutzfläche. Ausstattung: 70 Behandlungsplätze in der Notaufnahme und acht OP-Säle. Voraussichtliche Eröffnung 2031 |

| Kaiser Permanente (Sacramento, Kalifornien) | 1. | Neubau eines Krankenhauscampus mit 310 Betten, 14 OP-Sälen und einer Notaufnahme mit 70 Behandlungsplätzen. Zusätzlich entsteht ein medizinisches Bürogebäude mit rund 16.000 Quadratmetern und 66 Untersuchungsräumen. Geplante Fertigstellung 2029 |

Quelle: Recherchen von Germany Trade & Invest 2025

Hohes Wachstum bei ambulanten Zentren

Auch der ambulante Bereich bietet hohes Wachstumspotenzial im US-Medizintechnikmarkt. Bis 2035 steigt die Anzahl ambulanter Behandlungen um voraussichtlich 18 Prozent auf über 6 Milliarden an.

Ein besonderes Wachstumsfeld sind Ambulatory Surgical Centers (ASC) - also ambulante OP-Zentren außerhalb von Krankenhäusern. Viele Eingriffe können in ASC um 30 bis 60 Prozent günstiger durchgeführt werden als in ambulanten Krankenhausabteilungen.

Aus Kostengründen werden deshalb immer mehr chirurgische Eingriffe in ASC verlagert - und regulatorische Erleichterungen verstärken den Trend. Das CMS erweitert die ASC Covered Procedures List im Jahr 2026 um 289 Eingriffe. Die Liste legt fest, welche Operationen in ASC über Medicare abgerechnet werden können.

Die Erweiterung ermöglicht dem ASC, mehr und teilweise komplexere Eingriffe im Rahmen von Medicare durchzuführen und dadurch größere Patientenkreise zu erschließen. Vor diesem Hintergrund dürften auch private Krankenversicherungen die Kostenerstattung ausweiten. Die Anzahl der in ASC durchgeführten Operationen wird über die nächsten 10 Jahre um insgesamt 23 Prozent steigen, prognostiziert Sg2. Besonders großes Potenzial besteht in den Bereichen Orthopädie, Wirbelsäulenmedizin und Gastroenterologie.

Mitte 2025 gab es über 6.500 zertifizierte Ambulatory Surgical Centers (ASC) in den USA (2022: 6.109). Rund 70 Prozent werden von unabhängigen Betreibern geführt. Medizintechnikunternehmen passen ihre Vertriebsstruktur bereits an und bilden speziell auf ambulante Zentren ausgerichtete Teams, etwa um flexible Finanzierungsmodelle anzubieten. Im Hinblick auf die technische Ausstattung stehen die ambulanten Zentren modernen Kliniken in nichts nach und beschaffen beispielsweise auch hochmoderne Chirurgierobotik.

Neben den ASC profitieren auch die ambulanten OP-Bereiche in Krankenhäusern von Deregulierung: Ab 2026 wird die Inpatient Only List, die festlegte, welche Eingriffe Medicare ausschließlich stationär vergütet, schrittweise über drei Jahre abgeschafft.

Arztpraxen vermehrt in der Hand von Ketten

Auch die Primärversorgung verändert sich. Die Anzahl der eigenständigen Arztpraxen nimmt ab. Dafür gibt es bereits mehr als 15.000 Urgent Care Center, die meist von Ketten wie Concentra oder CareNow betrieben werden. Der Umsatz von Urgent Care Centern soll bis 2030 um jährlich über 7 Prozent wachsen.

Von

Heiko Stumpf

|

San Francisco