Special | Welt | Rohstoffsicherung

Grasberg-Minenunglück stürzt Kupfermarkt 2026 ins Defizit

Freeport-McMoRan hat nach einem Unglück die Produktion in seiner Grasberg-Mine in Indonesien gestoppt. Dadurch werden 591.000 Tonnen Kupfer am Weltmarkt fehlen.

01.10.2025

Nach einem tödlichen Grubenunglück hat das US-amerikanische Bergbauunternehmen Freeport-McMoRan die Produktion in der riesigen indonesischen Grasberg-Mine eingestellt. Am 8. September 2025 drangen 800.000 Tonnen Schlamm in die Block Cave Mine ein, verschütteten Zufahrten und schlossen sieben Arbeiter ein. Zwei wurden tot geborgen, fünf gelten als vermisst. Am 24. September rief das Unternehmen höhere Gewalt (Force Majeure) aus.

591.000 Tonnen Kupfer fehlen am Weltmarkt

Die wirtschaftlichen Folgen des Unglücks sind erheblich. Grasberg ist die zweitgrößte Kupfermine der Welt und produziert 3 Prozent des weltweiten Angebots an Kupferkonzentrat. Analysten von Benchmark Minerals rechnen bis Ende 2026 mit einem Produktionsausfall von 591.000 Tonnen Kupfer – ein Minus von 35 Prozent. Davon entfallen 278.000 Tonnen auf das laufende Jahr 2025 und 313.000 Tonnen auf 2026. Damit übertrifft der Verlust die Jahresleistung der drittgrößten Kupfermine der Welt, Collahuasi in Chile.

Besonders betroffen ist der Raffineriemarkt, da Grasberg durch das Unglück seine Lizenz zur Ausfuhr von Konzentraten verloren hat. Während vor dem Vorfall ein ausgeglichener Kupfermarkt erwartet wurde, zeichnet sich nun eine spürbare Angebotslücke ab, zudem hohe Preisvolatilität.

Kupfermarkt: Angebotsdefizit wächst

Die International Energy Agency prognostiziert in ihrem "Global Minerals Outlook 2025", dass die Kupferversorgungslücke 2035 rund 30 Prozent betragen wird. Basis ist ein Vergleich bestehender und angekündigter Kupferbergbauprojekte mit dem erwarteten Bedarf. Bereits 2030 solle die Kupfer-Angebotslücke demnach 5,9 Millionen Tonnen betragen und bis 2040 auf 11,0 Millionen Tonnen wachsen.

Benchmark Mineral Intelligence geht davon aus, dass es bis 2035 eine globale Versorgungslücke von über 8 Millionen Tonnen abgebautem Kupfer geben wird.

Auch auf vertraglicher Ebene sind die Auswirkungen erheblich. Bestehende Lieferverträge müssen neu bewertet werden, was zu Kreditrisiken und bilanziellen Anpassungen führen kann – ein Dominoeffekt, der sich durch die gesamte Wertschöpfungskette zieht und somit alle involvierten Abnehmer betrifft.

Vollbetrieb erst wieder ab 2027 realistisch

Freeport-McMoRan rechnet mit einer schrittweisen Wiederaufnahme der Produktion ab 2026, wobei eine vollständige Rückkehr zum Produktionsniveau vor dem Vorfall frühestens im Jahr 2027 möglich erscheint. Die voraussichtlich langsame Erholung unterstreicht die Tiefe der Störung und die Komplexität der Reparaturmaßnahmen in der Grasberg-Mine.

Freeport hat angekündigt, laufende Investitionsprojekte neu zu priorisieren, um Ressourcen gezielt auf die Wiederherstellung sicherer Produktionsbedingungen zu konzentrieren. Die Ereignisse in Grasberg könnten damit nicht nur kurzfristige Marktbewegungen auslösen, sondern auch langfristige Veränderungen in der globalen Rohstoffstrategie anstoßen.

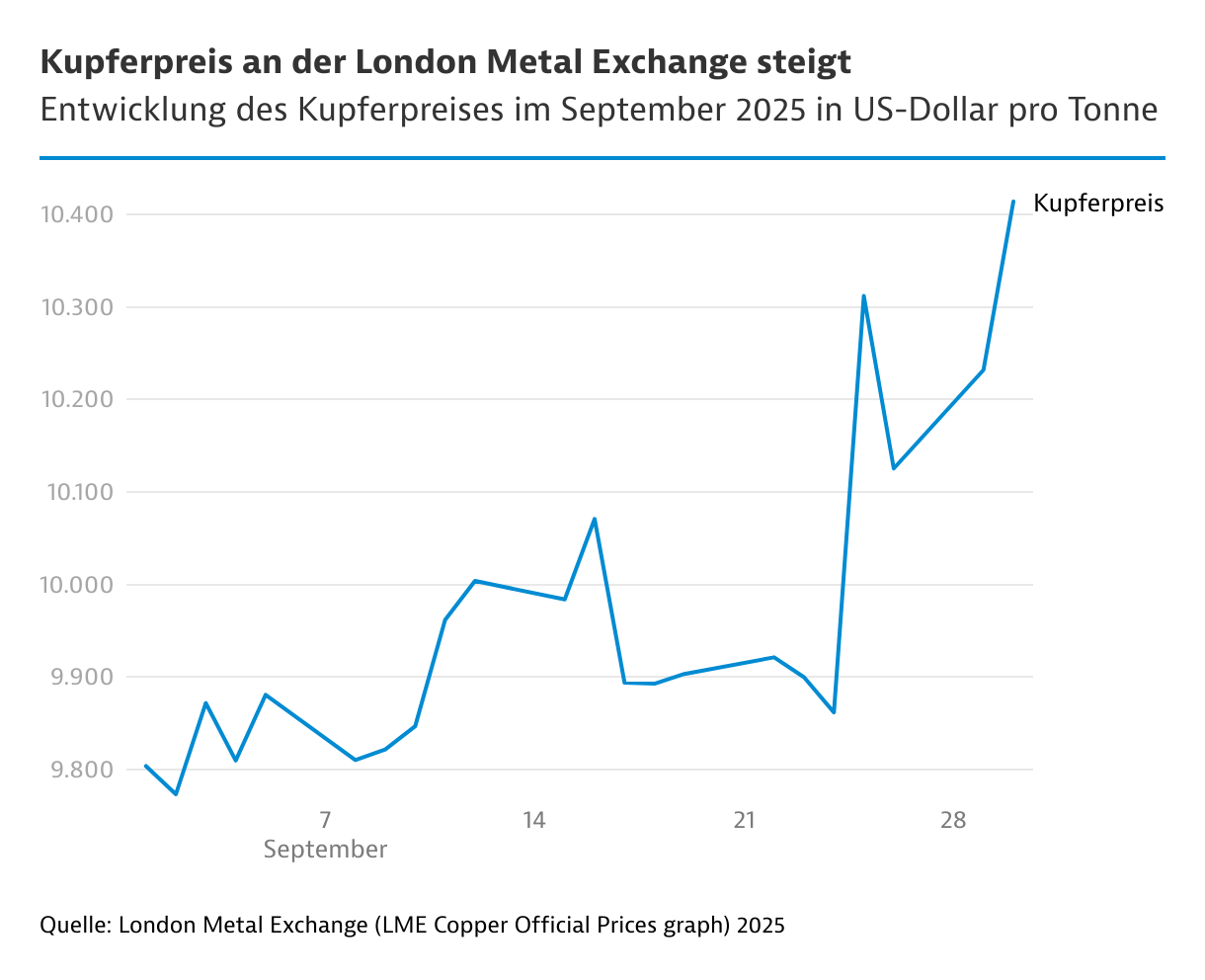

Minenunglück in Indonesien lässt Kupferpreis ansteigen

Nachdem Freeport-McMoRan Force Majeure erklärt hatte, schnellte der Drei-Monats-Kupferpreis an der London Metal Exchange auf 10.364 US-Dollar je Tonne. Die Bank of America rechnet für 2026 mit einem Kupferpreis von 11.313 US-Dollar je Tonne und für 2027 mit 13.501 US-Dollar je Tonne (jeweils Jahresdurchschnitt). Außerdem hält sie 2027 sogar einen Spitzenwert von 15.000 US-Dollar je Tonne für möglich. Diese Preisreaktion verdeutlicht die hohe Sensitivität des Marktes gegenüber Angebotsrisiken und unterstreicht die zentrale Rolle von Grasberg im globalen Versorgungssystem.

Rohstoffversorgung zunehmend instabil

Der Vorfall legt zudem die Verwundbarkeit globaler Lieferketten offen. Die 20 größten Kupferminen liefern rund 36 Prozent des weltweiten Kupferangebots. Neben Freeport-McMoRan kämpfen auch die Corporación Nacional del Cobre de Chile (Codelco), Anglo American und Glencore mit Unterbrechungen bei der Kupferproduktion – sei es durch geologische Risiken, Infrastrukturprobleme oder politische Unsicherheiten. Die Ereignisse in Indonesien sind damit kein Einzelfall, sondern Teil eines größeren Trends zunehmender Instabilität in der Rohstoffversorgung.

Neue Kupferquellen: Wer kann liefern?

Von den 15 weltgrößten Kupferproduzenten erzielten acht Unternehmen im 1. Halbjahr 2025 einen Produktionszuwachs. Wachstumschampion ist mit einem Plus von 100.331 Tonnen Kupfer die MMG Limited, die ihre Kapazitäten stetig ausbaut und für das Gesamtjahr 2025 eine Produktion von 520.000 Tonnen Kupfer anstrebt. Dahinter folgen die australische BHP Group (+93.582 Tonnen), Codelco (+61.000 Tonnen) und Rio Tinto (+59.000 Tonnen).

| Rang / Unternehmen | 1. Halbjahr 2025 | Veränderung 1. Hj. 2025 ggü. 1. Hj. 2024 (in Tonnen) | Veränderung 1. Hj. 2025 ggü. 1. Hj. 2024 (in Prozent) |

|---|---|---|---|

| 1. BHP Group | 1.029.400 | +93.582 | +10,0% |

| 2. Freeport-McMoRan | 830.527 | -138.780 | -14,3% |

| 3. Codelco | 689.000 | +61.000 | +9,7% |

| 4. Zijin Mining | 570.000 | +50.000 | +9,6% |

| 5. Southern Copper | 479.206 | -3.378 | -0,7% |

| 6. Rio Tinto | 438.000 | +59.000 | +15,5% |

| 7. CMOC | 353.570 | +39.788 | +12,7% |

| 8. Glencore | 343.900 | -118.700 | -25,7% |

| 9. KGHM Polska | 344.100 | -14.338 | -4,0% |

| 10. Anglo American* | 342.200 | -51.800 | -13,0% |

| 11. Antofagasta PLC | 314.900 | +30.200 | +10,6% |

| 12. MMG | 258.581 | +100.331 | +63,4% |

| 13. Ivanhoe Mines | 245.127 | +58.198 | +31,1% |

| 14. Teck Resources* | 215.200 | -5.900 | -2,7% |

| 15. Nornickel | 213.189 | -5.386 | -2,5% |

Für einen gewissen Ausgleich des Produktionsrückgangs von Freeport-McMoRan könnten sechs Kupferminen sorgen, die 2025 und 2026 entweder ihre Produktion aufnehmen oder ausbauen.

| Kupfermine | Land | Betreiber | Status | Produktionsausbau/-start |

|---|---|---|---|---|

| Chuquicamata Underground | Chile | Codelco* | Umstellung von Tagebau auf Untertagebau | Ausbau. Produktionsziel: 140.000 Tonnen Erz pro Tag bis 2030. Weiterbetrieb der Mine bis mindestens zum Jahr 2058. |

| El Teniente Expansion | Chile | Codelco* | Erweiterung | Produktionssteigerung 2025/26. El Teniente produziert rund 400.000 Tonnen Kupfer jährlich, etwa 2% der globalen Versorgung. |

| Kamoa-Kakula | DR Kongo | Ivanhoe Mines & Zijin Mining (China) | Erweiterung bestehender Produktion | Fortlaufender Ausbau mit mehreren Phasen bis 2026. Produktionsziel: 600.000 Tonnen jährlich ab 2026 |

| Khoemacau | Botswana | Cupric Canyon Capital | bereits in Betrieb, aber 2025 nahe Volllast | Ziel bis 2028: Steigerung auf 130.000 Tonnen Kupfer und 5 Mio. Unzen Silber jährlich |

| Oyu Tolgoi | Mongolei | Rio Tinto | Untertagebetrieb wird hochgefahren | Untertageproduktion soll 2025/26 signifikant steigen. Ziel: Produktion von 500.000 Tonnen jährlich von 2028 bis 2036 |

| Malmyzh | Russland | Russian Copper Company (RPC) | neue Mine | Produktionsstart 2025. Ziel: Verarbeitung von 90 Mio. Tonnen Erz pro Jahr mit einem Kupfergehalt von 0,34%. Produktion: etwa 275.400 Tonnen Kupfer jährlich |

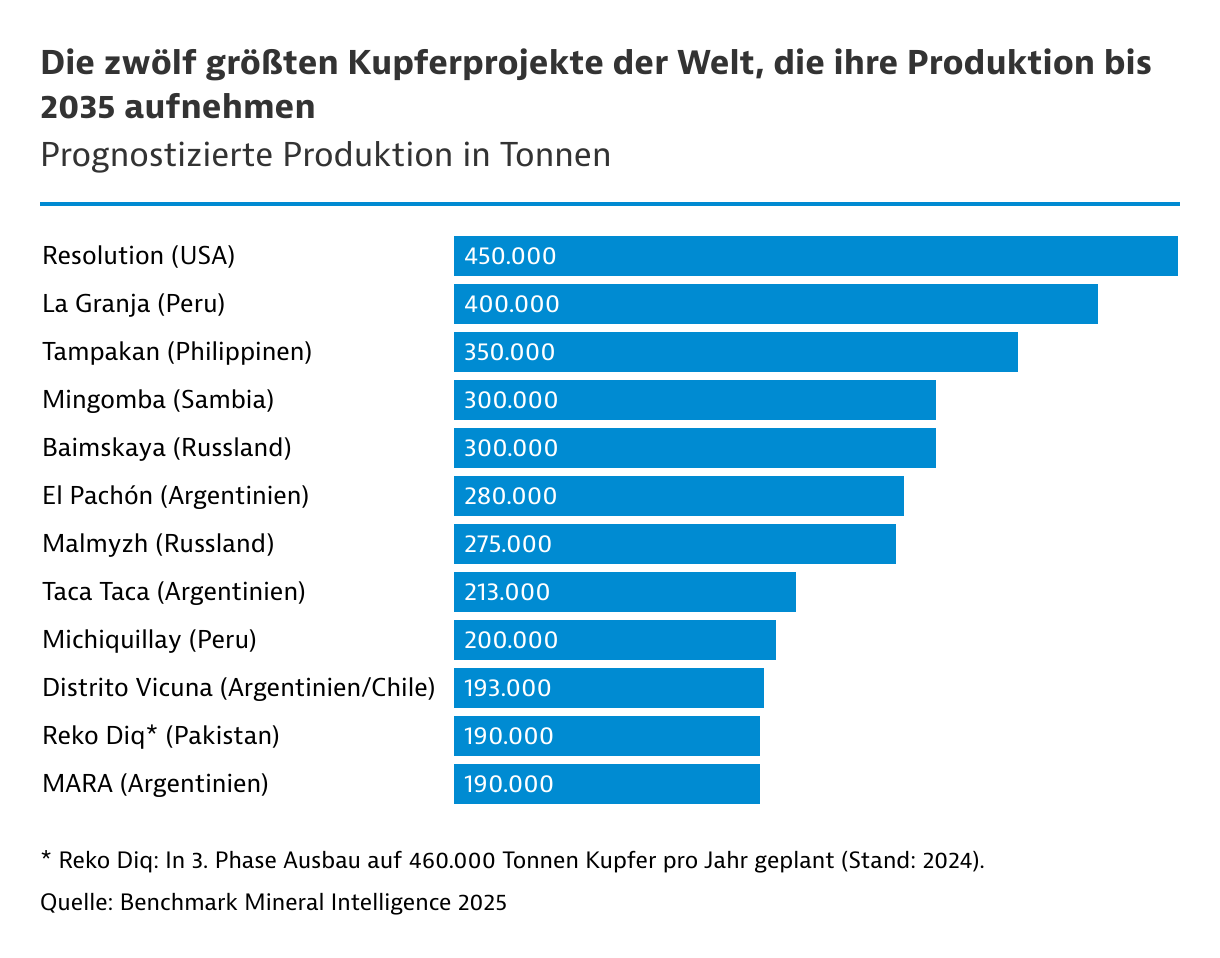

Von den zwölf größten Kupfer-Greenfield-Projekten der Welt, die bis 2035 in Betrieb gehen sollen, befinden sich zwei in Peru und vier in Argentinien. Mit den neuen Vorhaben könnte Argentinien jährlich fast 1,2 Millionen Tonnen Kupfer produzieren. Zu den wichtigsten Projekten zählen Glencore`s El Pachòn (jährliche Produktion: 280.000 Tonnen) und MARA/Agua Rica (190.000 Tonnen), First Quantum`s Taca Taca (213.000 Tonnen), BHP/Lundin´s Distrito Vicuña (193.000 Tonnen) und McEwen´s Loz Azules (146.056 Tonnen). Mit seiner rasch wachsenden Kupferpipeline positioniert sich Argentinien als ernstzunehmender Akteur bei der Deckung des weltweit wachsenden Kupferbedarfs.

Vorausschauendes Risikomanagement wichtig

Das Unglück in der Grasberg-Mine von Freeport-McMoRan macht deutlich, wie wichtig ein vorausschauendes Risikomanagement für rohstoffabhängige Industrien ist. Eine systemische Ökosystem-Risikoanalyse kann helfen, Lieferantenportfolios widerstandsfähiger zu gestalten und plötzliche Angebotsausfälle besser abzufedern. Gerade in einem Markt, der stark von wenigen Großproduzenten abhängig ist, wird strategische Resilienz zur Schlüsselkompetenz.

Kupfer ist ein strategischer Rohstoff für die Energiewende und die digitale Wirtschaft. Doch Angebotsengpässe und lange Projektlaufzeiten offenbaren strukturelle Defizite. Recycling wird von entscheidender Bedeutung sein. Angesichts der unzureichenden Primärproduktion und des Bedarfs an 80 neuen Minen bis 2030 entwickelt sich Kupferschrott schnell zu einem wichtigen Rohstoff.

Weiterführende Informationen zum Kupfermarkt

International Energy Agency "Global Critical Minerals Outlook 2025", Outlook for copper (ab Seite 101). Download als PDF-Datei

UNCTAD, Global trade update, May 2025, Policy Insights "Focus on critical minerals: Copper in the new green and digital economy", Download als PDF-Datei