Wirtschaftsumfeld | China | Außenhandel

De-Risking von China auch außerhalb Chinas

Chinas Handel mit Südostasien wächst. Politisch flankiert, entstehen in der Region neue Wertschöpfungsketten. Dies hat auch Folgen für De-Risking-Strategien von China.

25.03.2024

Chinas Außenhandel ist im Jahr 2023 gesunken. Die Exporte gingen um 4,6 Prozent und Importe um 5,5 Prozent im Vergleich zum Vorjahr zurück. Nur noch knapp war China 2023 Deutschlands wichtigster Handelspartner. Dabei stieg mit einigen Ländern der Handel - vor allem Südostasien gewinnt als Markt und Lieferant Bedeutung. Für 2024 dürfte Chinas Außenhandel leicht anziehen.

2022 | 2023 | Veränderung 2023/2022 | Veränderung 2024/2023* | |

|---|---|---|---|---|

| Export | 3.544 | 3.380 | -4,6 | 2,3 |

| Import | 2.706 | 2.557 | -5,5 | 2,0 |

| Saldo | 838 | 823 |

|

|

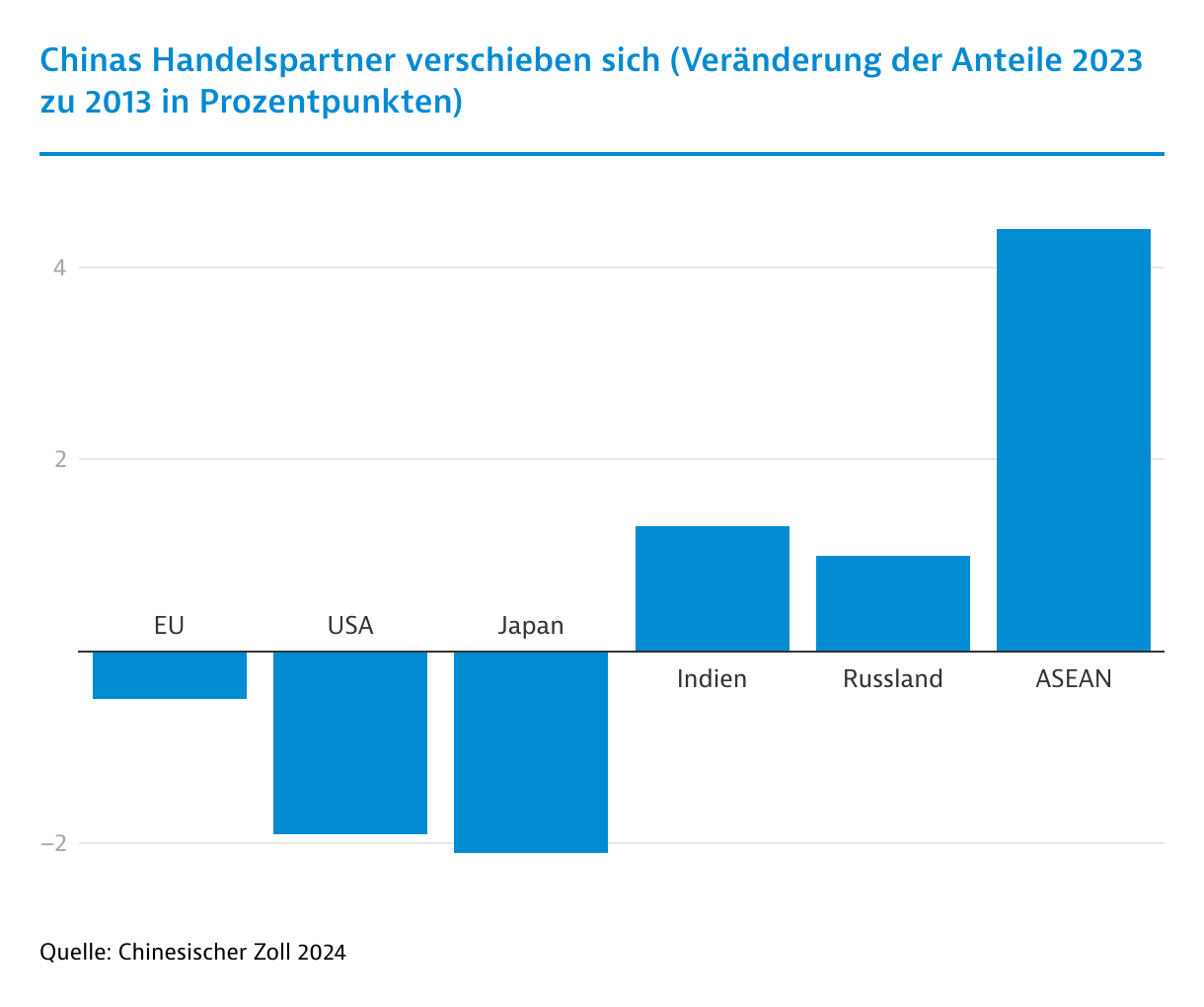

Während wichtige Handelspartner wie Japan oder die USA an Bedeutung verlieren, legt Chinas Handel mit seinen südostasiatischen Nachbarn beständig zu. Letzteres trifft übrigens (wenngleich in bescheidenerem Umfang) auch auf den Handel mit Indien zu – trotz politischer Auseinandersetzungen. Ebenso steigt der Handel mit Russland. Stellten laut chinesischer Zollstatistik USA und Japan 2013 gemeinsam noch 23,5 Prozent des Exports und 16,1 Prozent des Imports Chinas, liegt ihr Anteil zehn Jahre später nur noch bei 19,5 Prozent beziehungsweise 12,2 Prozent. Der Anteil der EU ging bislang nur moderat zurück.

Risikomanagement gewinnt an Bedeutung

Während die USA mit Einsetzen des Handelskriegs seit 2018 ihre Positionen gegenüber China verschärften, haben japanische Firmen bereits seit 2012 begonnen, China-Risiken zu analysieren und Abhängigkeiten zu reduzieren. Diesem Schritt waren politisch motivierte Boykotte ihrer Produkte in China vorausgegangen. Deutsche Firmen hat wohl erst die Kombination mehrerer Ereignisse sensibilisieren können: die wachsende Sanktionspolitik der USA gegenüber China, Lieferkettenunterbrechungen durch Covid, Russlands Angriffskrieg auf die Ukraine (und Chinas Haltung dazu) und die neue China-Strategie der Bundesregierung.

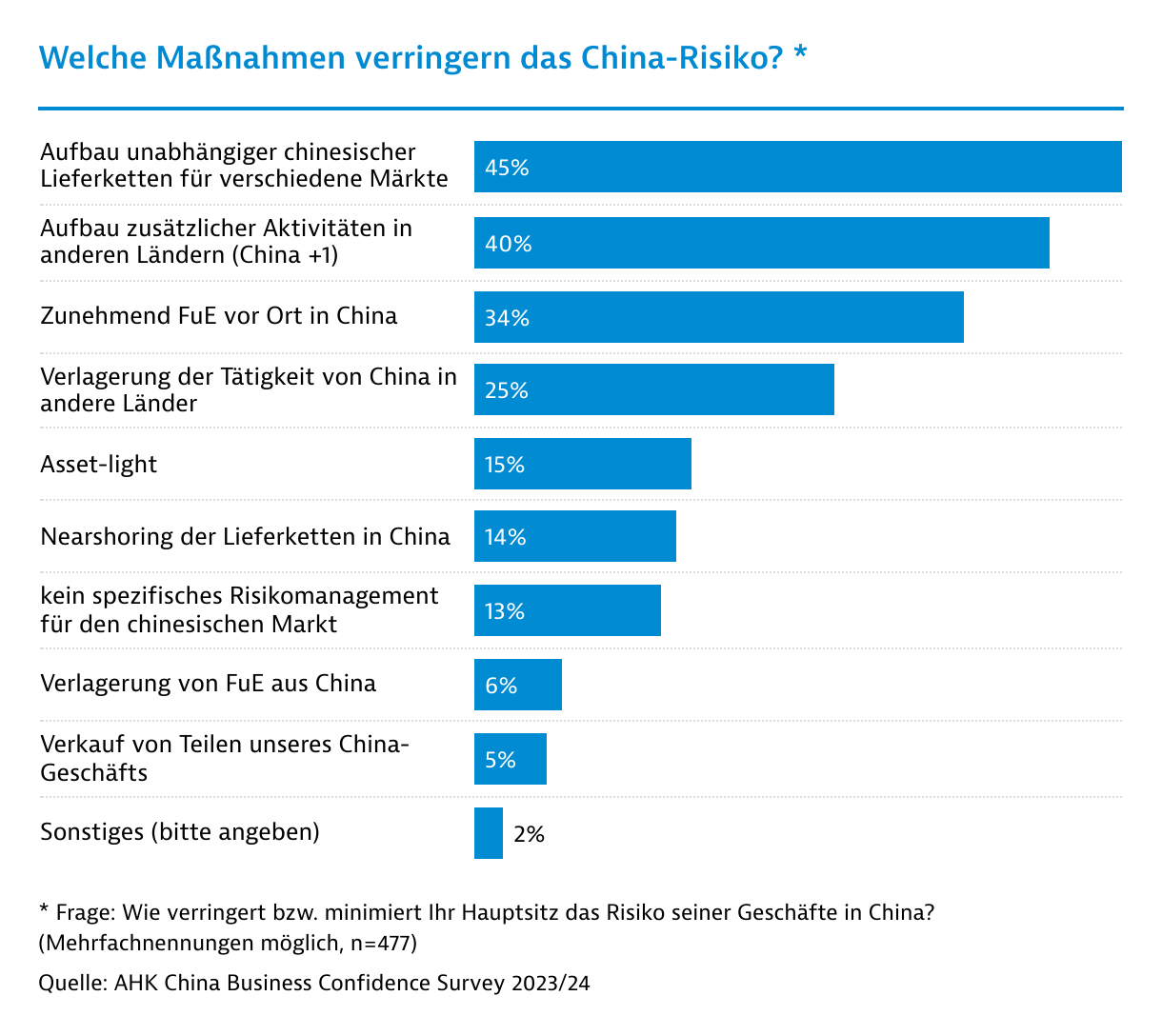

So gab fast die Hälfte der von der Deutschen Auslandshandelskammer (AHK) China befragten 500 deutschen Mitgliedsfirmen an, ihre Mutterhäuser würden sich inzwischen mit der Verringerung chinabezogener Geschäftsrisiken befassen. Drastische Schritte planen jedoch nur wenige Unternehmen: Nur 9 Prozent erwägen, China zu verlassen und nur 5 Prozent, Teile ihres Chinageschäfts zu verkaufen. Die deutschen Direktinvestitionen in China bleiben bisher auf hohem Niveau. „China+“ ist ebenfalls eine mögliche Strategie: Im chinesischen Markt wettbewerbsfähig bleiben und gleichzeitig neue Zulieferer und Abnehmer beispielsweise in der südostasiatischen Region aufbauen. Dabei bergen Geschäfte im asiatischen Raum auch außerhalb Chinas häufig chinabezogene Risiken.

China und Südostasien wachsen zusammen

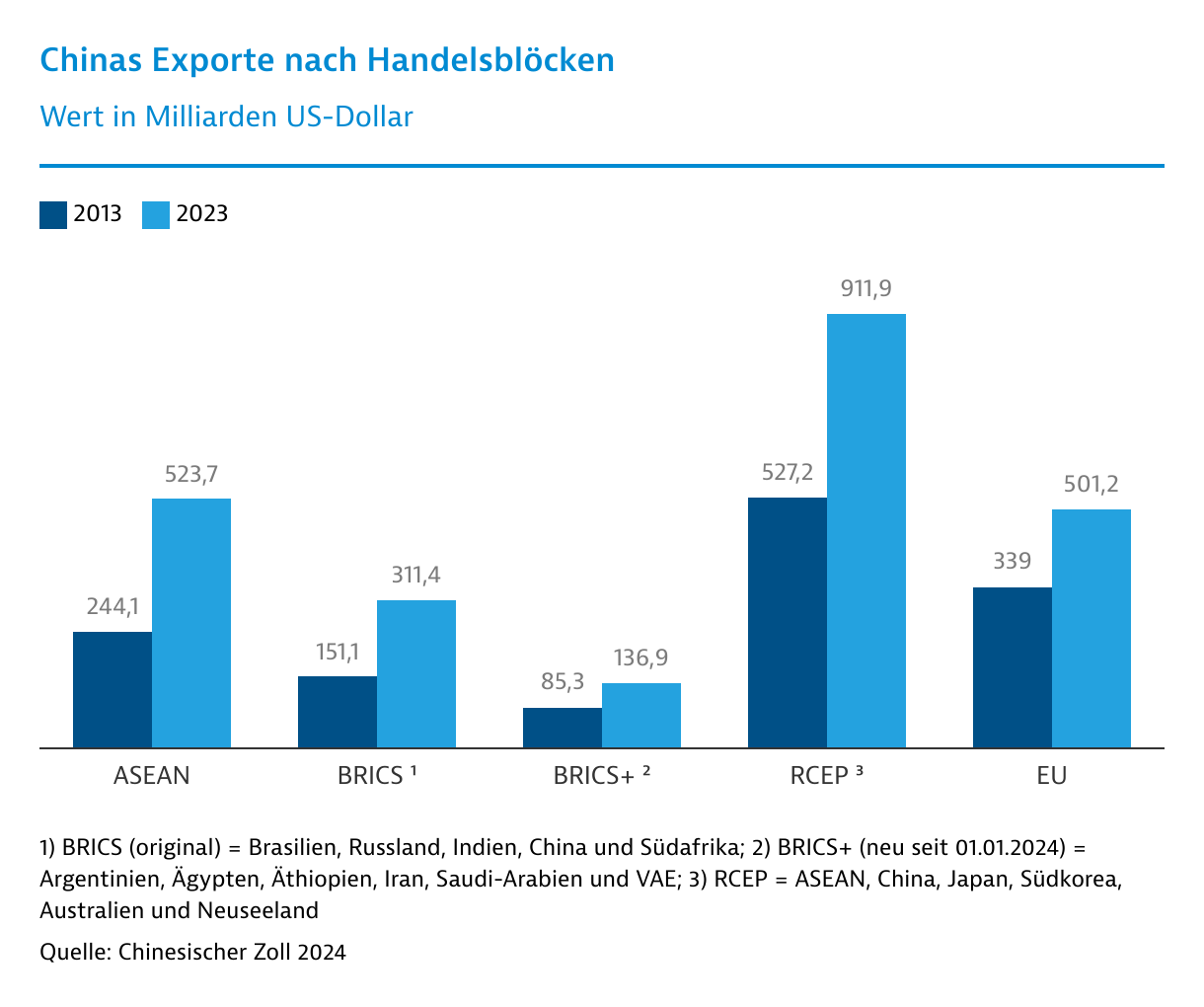

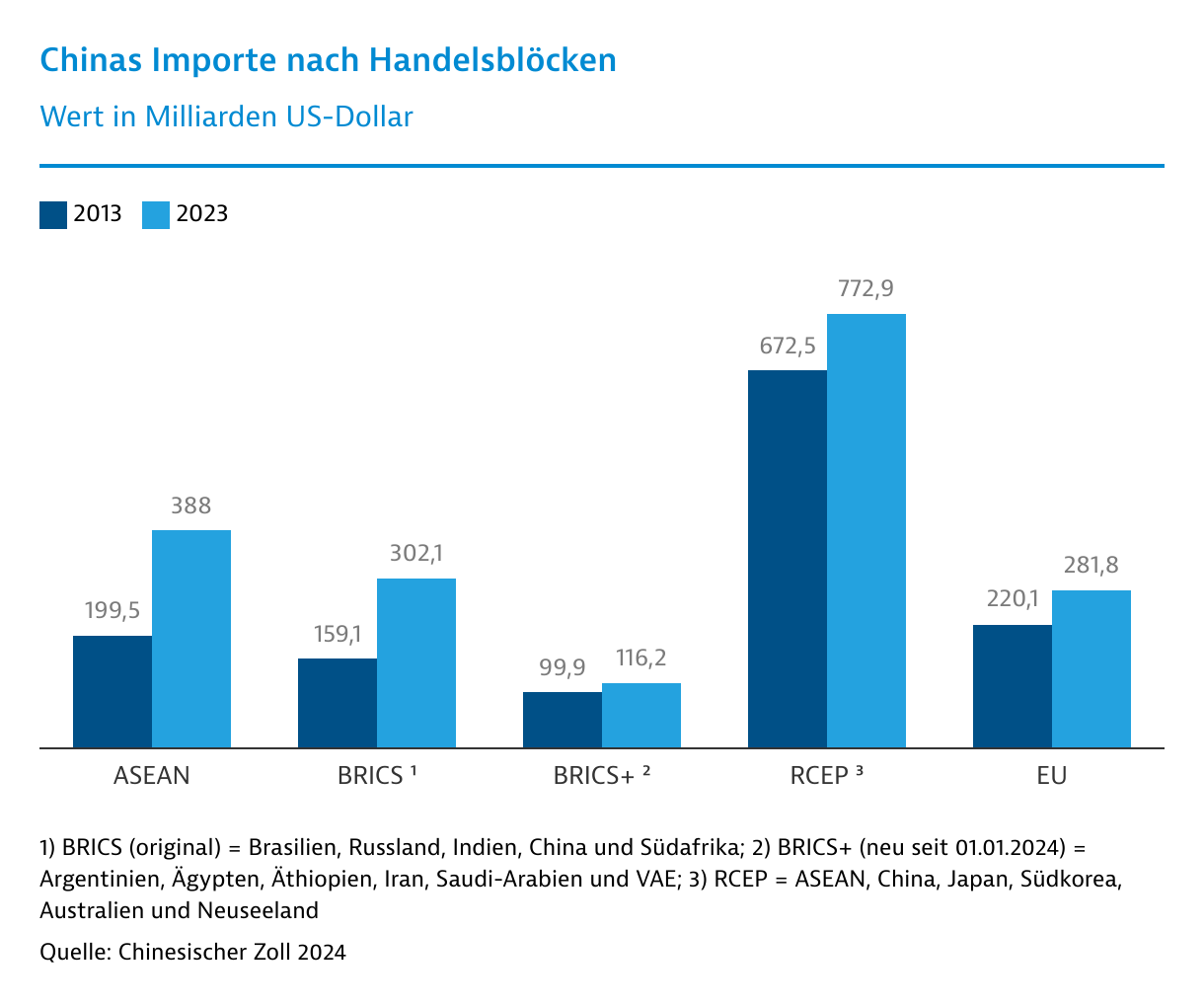

Unter Einsatz seiner Marktmacht treibt China seit Jahren die Wirtschaftsintegration mit Südostasien voran. Befördert durch sein Freihandelsabkommen mit dem südostasiatischen Handelsverbund ASEAN hat sich deren Anteil am Export und Import Chinas in den vergangenen zehn Jahren bis 2023 auf 15,5 beziehungsweise 15,2 Prozent jeweils verdoppelt. Damit ist ASEAN für China als Handelspartner wichtiger als die EU oder die USA. Für ASEAN selbst ist China längst der wichtigste Handelspartner.

Bewusst setzt China dabei auf Wirtschaftsintegration jenseits des Rahmens der Welthandelsorganisation. Ende 2023 hatte das Land insgesamt 21 Freihandelsabkommen abgeschlossen; weitere zehn sind in Verhandlung. Ein Schwerpunkt liegt in Asien, in der geopolitische Überlegungen die wirtschaftliche Integration prägen. So fehlen in der 2022 in Kraft getretenen und weltgrößten Freihandelszone Regional Comprehensive Economic Partnership Agreement (RCEP) die USA. Mitglieder sind (neben China) die ASEAN-Staaten, Japan, Südkorea, Australien und Neuseeland; Indien hat sich die Möglichkeit eines späteren Beitritts vorbehalten.

Als Antwort auf RCEP initiierten die USA das Indo-Pacific Economic Framework (IPEF) mit 13 Mitgliedsstaaten (unter anderem Japan, Südkorea, Malaysia, Singapur, Indien) unter Ausschluss Chinas. Das 2023 beschlossene IPEF Supply Chain Agreement verdeutlicht, welches Ziel die Unterzeichner verfolgen: die Erhaltung von Resilienz und Wettbewerbsfähigkeit der Mitgliedsländer in kritischen Lieferkettenbereichen (mit Blick auf China). Laut Arbeitsbericht der chinesischen Regierung vom März 2024 arbeitet China nun wiederum verstärkt auf einen Beitritt zum Comprehensive and Progressive Agreement for Trans Pacific Partnership (CPTPP) hin; unter US Präsident Donald Trump waren die USA 2017 ausgetreten. Dieses Netz geopolitisch motivierter Freihandels- und Partnerschaftsabkommen müssen deutsche Firmen bei Diversifizierungsbemühungen berücksichtigen.

Chinesische Firmen erschließen neue Lieferketten

Neben Freihandelsabkommen setzt China zunehmend auf ökonomisch-politisch motivierte Plattformen wie BRICS oder die Seidenstraßeninitiative, um neue grenzüberschreitende Liefer- und Absatzketten zu gestalten. So stellen die BRICS-Staaten (inklusive der zum Jahresbeginn 2024 beigetretenen Länder Ägypten, Äthiopien, Iran und die Vereinigten Emirate) bereits 16,3 Prozent der chinesischen Importe – und damit mehr als die ASEAN. Digitale Zahlungsmechanismen sowie SWAP-Abkommen für die Bezahlung in Renminbi forcieren zusätzlich Handel und Investitionen. Die Grenzen zwischen internationaler Handels- und Außenpolitik verschwimmen.

Noch ist der Bedeutungsrückgang der EU für den Außenhandel Chinas gering. Doch der Handel der Volksrepublik mit einigen Entwicklungsländern (vereint im Begriff des globalen Südens, zu dem sich China selbst rechnet) wächst. Letztere können qualitätsbewusste Industrieländer wie Japan, Südkorea, USA oder die EU jedoch weder als Wirtschafts- noch als Technologiepartner ersetzen.

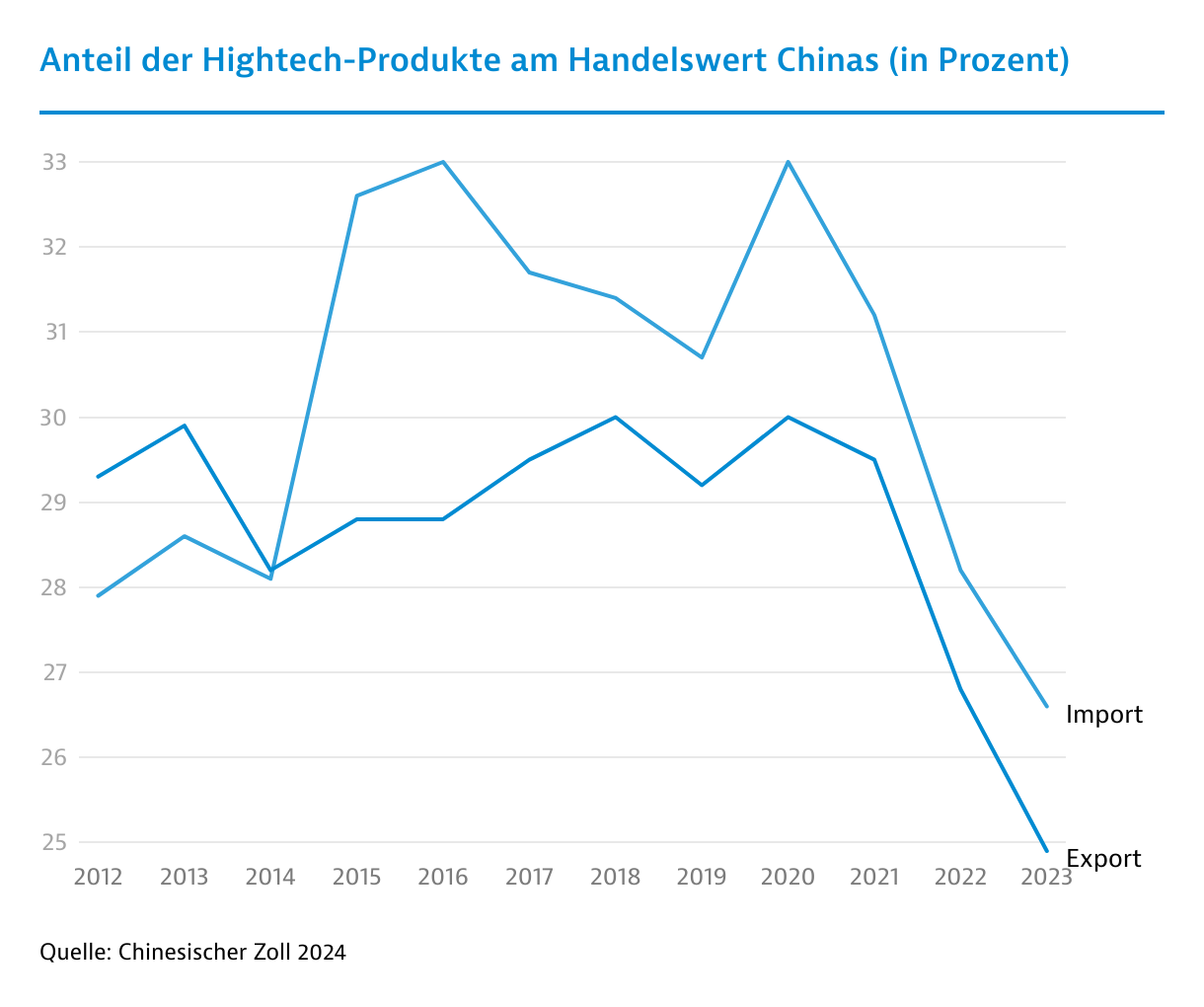

Sollten sich daher chinesische Produzenten vermehrt auf „good enough“-Lösungen für neue Absatzmärkte in Entwicklungsländern ausrichten, und ausländische Produzenten hoher Qualität China verlassen, könnte dies den Bedarf an hochwertigen Komponenten und Maschinen verringern, wie sie Deutschland typischerweise liefert. Der Anteil von Hochtechnologie sowohl in Chinas Export wie Import nimmt seit 2020 ab. Inwieweit dazu auch bereits Decoupling sowie De-Risking-Bemühungen wichtiger Handelspartner Chinas beitragen, bedarf der weiteren Analyse.