Der Staatssektor ist im Gesundheitswesen der dominierende Akteur. Aber private Investoren sollen übernehmen. Eine Ausweitung der lokalen Medizintechnikproduktion wird angestrebt.

Der Staat trägt weiterhin den überwiegenden Teil der Gesundheitsausgaben. Nach Angaben der World Bank lag der staatliche Finanzierungsanteil im Jahr 2022, den zuletzt verfügbaren Zahlen zufolge, bei rund 76 bis 77 Prozent der gesamten Gesundheitsausgaben. Auf private Krankenversicherungen entfielen etwa 13 Prozent, während die Eigenanteile der Patienten, sogenannte Out-of-Pocket-Zahlungen, bei rund 10 Prozent lagen. Die Finanzierungsstruktur hat sich damit gegenüber den Vorjahren nur geringfügig verändert.

Staat dominiert, Privatisierung schreitet langsam voran

Nach den Plänen der Regierung soll das Gesundheitssystem bis 2030 weitgehend privatisiert sein. Viele bestehende staatliche Krankenhäuser und Gesundheitszentren sollen schrittweise von privaten Betreibern übernommen werden. Neue Vorhaben sollen möglichst von privaten Investoren umgesetzt oder auf Basis von Public-Private-Partnership-Modellen (PPP) realisiert werden.

Rahmendaten zum Gesundheitssystem in Saudi-ArabienEinwohnerzahl (2025, in Millionen) *) | 34,6 |

Bevölkerungswachstum (2025, in Prozent) *) | 1,7 |

Altersstruktur der Bevölkerung (2025)*) | |

Anteil der unter 15-Jährigen (in Prozent) | 23,6 |

Anteil der über 64-Jährigen (in Prozent) | 3,1 |

Durchschnittliche Lebenserwartung bei Geburt (2024, in Jahren, nur Einheimische) | 78 |

Durchschnittseinkommen (2025, in US-Dollar, Schätzung) | 35.231 |

Gesundheitsausgaben pro Kopf (2022, in US-Dollar) | 1.593 |

Anteil der Gesundheitsausgaben am BIP (2022, in Prozent) | 5 |

Ärzte/100.000 Einwohner (2024) | 368 |

Zahnärzte/100.000 Einwohner (2024) | 96 |

Pflegepersonal/100.000 Einwohner (2024) | 695 |

Krankenhausbetten/100.000 Einwohner (2024), davon | 240 |

privat | 55 |

öffentlich | 185 |

* Schätzungen.Quelle: General Authority for Statistics, Ministry of Health, World Bank (World Development Indicators); Januar 2026

Privatisierungserfolge bislang noch begrenzt

Saudi-Arabien treibt im Rahmen der Vision 2030 und des Health Sector Transformation Program den Umbau seines Gesundheitssystems voran. Ein zentrales Ziel ist es, private Investitionen zu mobilisieren, Effizienzgewinne zu erzielen und die staatlichen Haushalte langfristig zu entlasten. Der Krankenhaussektor spielt dabei eine Schlüsselrolle, da er den größten Kostenblock im Gesundheitswesen darstellt.

Trotz ambitionierter Zielvorgaben sind die Privatisierungserfolge bislang begrenzt. Der Staat finanziert weiterhin den Großteil der Gesundheitsausgaben und bleibt auch operativ der dominante Akteur. Öffentliche Krankenhäuser bilden nach wie vor das Rückgrat der stationären Versorgung. Private Anbieter sind vor allem in urbanen Zentren präsent und konzentrieren sich dort überwiegend auf rentable Spezialleistungen. Eine umfassende Übertragung des Krankenhausbetriebs an private Betreiber ist bislang die Ausnahme.

In der Praxis setzt Saudi-Arabien vor allem auf Public-Private-Partnerships sowie selektives Outsourcing. Private Unternehmen übernehmen zunehmend nicht-klinische Dienstleistungen wie Gebäudemanagement, IT, Labordiagnostik oder Wartung. Modelle, bei denen private Investoren den vollständigen Betrieb öffentlicher Krankenhäuser verantworten, befinden sich dagegen überwiegend noch in der Planungsphase.

Ein zentrales Beispiel ist das Projekt General Hospital and Maternity & Children Hospital in Al Ahsa. Es zählt zu den bedeutendsten geplanten Gesundheitsvorhaben in der Ostprovinz Saudi-Arabiens. Bauherr ist das Ministry of Health. Die Umsetzung erfolgt in Zusammenarbeit mit dem National Center for Privatization & PPP im Rahmen eines Build-Operate-Transfer-Modells. Das Investitionsvolumen beträgt 470 Millionen US$. Vorgesehen ist der Neubau eines 400-Betten-Krankenhauses für Geburtshilfe sowie Kinder- und Jugendmedizin. Ergänzend entstehen Labore, Service- und Unterbringungsgebäude sowie weitere medizinische und technische Nebenanlagen. Das Projekt befindet sich derzeit in der Studienphase, die Ausschreibung des Hauptvertrags ist für 2027 vorgesehen.

Krankenversicherungspflicht im Privatsektor

Für Beschäftigte des Privatsektors besteht eine Krankenversicherungspflicht. Nach Angaben des staatlichen Council of Cooperative Health Insurance waren Mitte 2024 im Privatsektor 12,7 Millionen Beschäftigte und ihre Angehörigen versichert. Der Anteil der Ausländer lag bei 8,4 Millionen. Für nicht pflichtversicherte Personengruppen, vor allem im Staatssektor beschäftigte Saudi-Araber sowie die relativ wenigen staatlich beschäftigten Ausländer und deren Angehörige, übernimmt der Staat die Gesundheitskosten.

Auf den Staat entfallen rund 19 Prozent der Gesamtbeschäftigung des Landes. Im öffentlichen Sektor arbeiten etwa 49 Prozent der einheimischen Erwerbstätigen, während der Anteil bei ausländischen Beschäftigten unter 3 Prozent liegt.

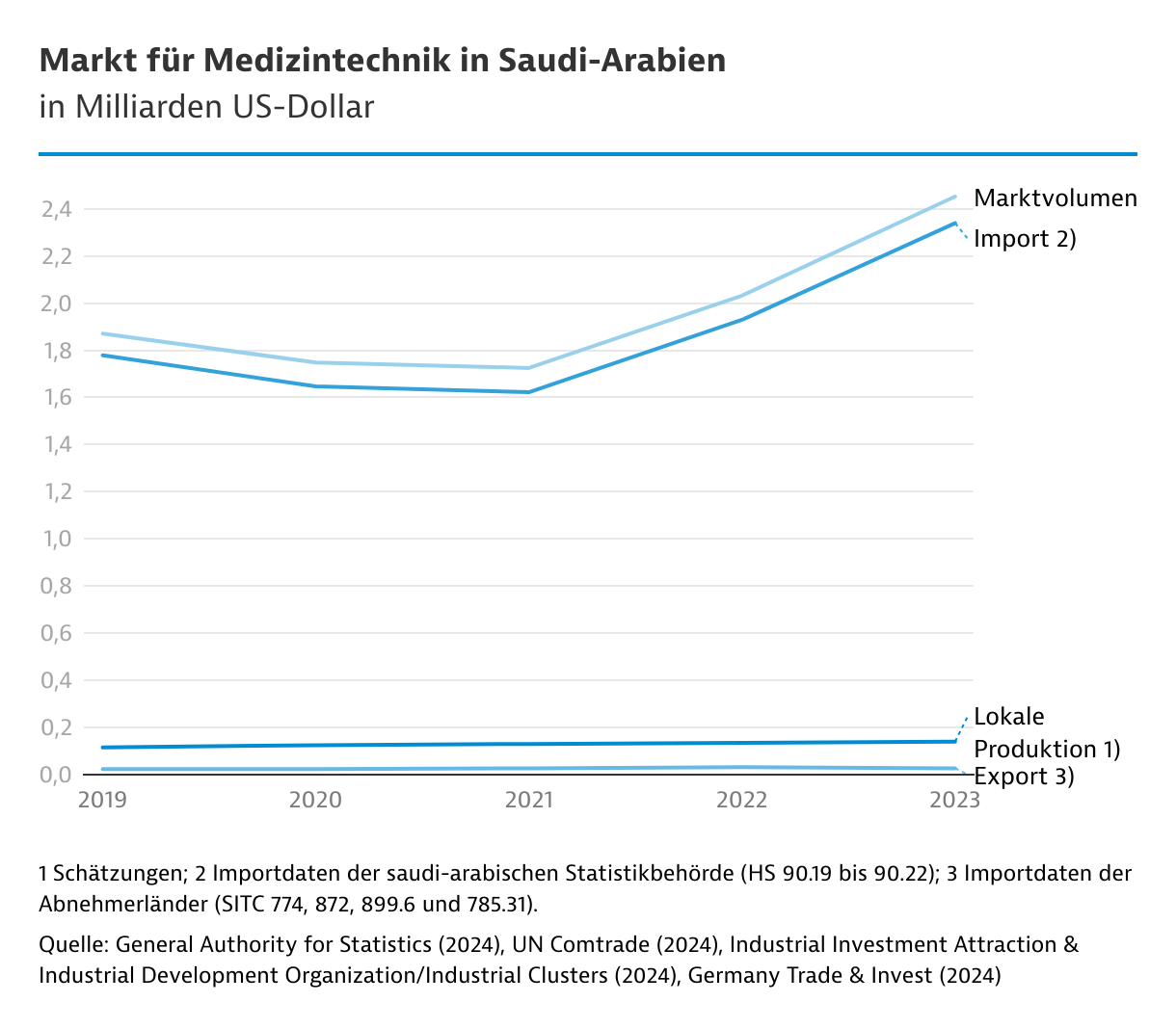

Lokale Medizintechnikproduktion soll steigen

Der Markt für medizintechnische Geräte und Ausrüstungen wird bislang weitgehend durch Importe versorgt. Zu den wichtigen ausländischen Anbietern zählen unter anderem GE Healthcare, Siemens Healthineers, Philips Healthcare, Roche, Medtronic, Abbott Laboratories, Boston Scientific, Johnson & Johnson, Fresenius Medical, Gambro und Beckman Coulter.

Nach Angaben der für den Industriesektor zuständigen staatlichen Wirtschaftsförderungsgesellschaft Industrial Investment Attraction & Industrial Development Organization, auch als Industrial Clusters bekannt, gab es 2023 etwa 45 lokale Medizintechnikhersteller mit einem geschätzten Marktanteil von rund 6 Prozent.

Rund 40 Prozent der saudi-arabischen Medizintechnikproduktion entfallen demnach auf medizinische Verbrauchsartikel aus Kunststoff. Weitere Produkte sind unter anderem chirurgische Instrumente, Reinigungsmittel und Lösungen, In-vitro-Diagnostika, Krankenhausmöbel sowie Erzeugnisse für die Dentalmedizin und die Ophthalmologie.

Führende lokale Branchenunternehmen in Saudi-ArabienSaudi Mais Company for Medical Products | Verbrauchsartikel |

National Medical Products Company (DAMAD) | Verbrauchsartikel |

United Medical Industries Company (Unimed) | Verbrauchsartikel |

Arabian Medical Products Manufacturing Company (Enaya) | Verbrauchsartikel |

Al Shifa Medical Syring Manufacturing Company | Spritzen, Verbrauchsartikel |

Jamjoom Medical Solutions | Verbrauchsartikel |

Kol Alhemaya Factory for Medical Products | Desinfektionsmittel, Infektionsschutzprodukte |

Saudi Pharmaceutical Industries & Medical Appliances Corporation (SPIMACO) | Verbrauchsartikel, Pharmazeutika |

Pharmaceutical Solutions Industry | Lösungen, Verbrauchsartikel |

Quelle: Recherchen von Germany Trade & Invest, Januar 2026

Die saudi-arabische Strategie, die heimische Medizintechnikproduktion schrittweise auszubauen, könnte mittelfristig auch bei technologisch anspruchsvolleren Geräten zu einer steigenden lokalen Wertschöpfung führen. Ausländische Hersteller müssen sich darauf einstellen, dass ein reines Liefergeschäft zunehmend schwieriger wird und durch verschärfte Local-Content-Vorgaben zusätzlicher Anpassungsdruck entsteht.

Das Ministerium weist darauf hin, dass als Vorstufe zur lokalen Herstellung eine Montage in Saudi-Arabien erfolgen kann. Im Land produzierte Medizintechnik wird bei staatlichen Ausschreibungen bevorzugt. Die Produkte dürfen dabei vielfach bis zu 10 Prozent teurer sein als vergleichbare Importware.

Investitionsprojekte im Medizintechnikbereich

Nach Angaben des Ministry of Investment of Saudi Arabia (MISA) konzentrieren sich die vorgeschlagenen Investitionsprojekte im Medizintechnikbereich insbesondere auf den Aufbau lokaler Produktionskapazitäten in folgenden Segmenten:

- Ultraschalldiagnosegeräte

- Prothesen und orthopädische Apparate

- Infusionssysteme und -pumpen

- Glukose-Überwachungsgeräte

- Anästhesieausrüstungen

- Spektroskopiegeräte

- Defibrillatoren

- Ophthalmoskope

- Transfusionsgeräte

- Intravenöse Katheter

- Zahnarztstühle und Zahnfüllmaterialien

- Kontaktlinsen

- Spritzen

- Krankenhausmöbel