Saudi-Arabiens Pharmamarkt wächst dynamisch, ist aber stark importabhängig. Internationale Anbieter prägen den Markt, Lokalisierung verschärft den Wettbewerb.

Der saudi-arabische Pharmamarkt ist stark international geprägt. Nach Angaben des Marktforschungsunternehmens IQVIA entfallen rund 55 Prozent des Marktwertes auf internationale Pharmaunternehmen. Diese sind vor allem im Segment patentgeschützter Originalpräparate sowie bei Spezialtherapeutika führend. Obwohl diese Produkte mengenmäßig einen geringeren Anteil am Gesamtmarkt haben, erzielen sie aufgrund hoher Preise und komplexer Therapien einen überproportionalen Umsatzanteil.

Internationale Anbieter dominieren wertmäßig den Markt

Die starke Position internationaler Anbieter ist vor allem auf die historisch hohe Importabhängigkeit Saudi-Arabiens sowie auf die anhaltend hohe Nachfrage nach innovativen Arzneimitteln zurückzuführen. Beschleunigte Zulassungsverfahren und eine vergleichsweise schnelle Markteinführung neuer Medikamente erleichtern es internationalen Herstellern, ihre Produkte frühzeitig im Markt zu platzieren und Marktanteile zu sichern.

Parallel dazu gewinnt die lokale Pharmaindustrie schrittweise an Bedeutung. Zu den wichtigsten nationalen Herstellern zählen SPIMACO, Jamjoom Pharma und Tabuk Pharmaceuticals. Gemeinsam mit internationalen Anbietern vereinen die zehn größten Unternehmen rund 44 Prozent des Marktvolumens auf sich. Dies deutet auf eine fragmentierte Marktstruktur hin, in der neben einigen großen Akteuren zahlreiche kleinere Anbieter aktiv sind.

Nach Einschätzung des Analyseinstituts Fitch Solutions ist die lokale Arzneimittelproduktion zwischen 2019 und 2024 um rund 25 Prozent gestiegen. Der Schwerpunkt liegt bislang auf Generika, also wirkstoffgleichen Nachahmerpräparaten. Zunehmend erweitern saudi-arabische Hersteller ihr Portfolio jedoch um komplexere Darreichungsformen, Kombinationspräparate und lizenzierte Spezialmedikamente, um höhere Wertschöpfungsstufen im Land aufzubauen.

Entwicklung des Pharmamarktes nach SegmentenUmsatz in Milliarden US-Dollar| Pharmamarkt gesamt | 8,65 | 10,90 | 11,49 | 12,27 | 11,90 |

| Verschreibungspflichtige Präparate 1) | 7,89 | 9,80 | 10,41 | 11,20 | 10,92 |

| davon Originalpräparate 1) | 4,76 | 5,78 | 6,07 | 6,43 | 6,18 |

| davon Generika 1) | 3,14 | 4,03 | 4,34 | 4,78 | 4,74 |

| Over-the-Counter (OTC) | 0,76 | 1,10 | 1,08 | 1,07 | 0,98 |

1 Unterteilung nach a) verschreibungspflichtig oder nicht (OTC) sowie b) Originalpräparate, Generika, OTC-ProdukteQuelle: Fitch Solutions; Januar 2026

Staatliche Beschaffung prägt Nachfrage und Wettbewerb

Der öffentliche Gesundheitssektor ist der mit Abstand wichtigste Abnehmer von Arzneimitteln. Schätzungen zufolge entfallen mehr als 65 Prozent der gesamten Arzneimittelausgaben auf staatliche Einrichtungen. Die zentrale Beschaffung über öffentliche Ausschreibungen führt zu hoher Preissensitivität und begünstigt Anbieter mit lokaler Produktions-, Verpackungs- oder zumindest regionaler Präsenz.

Gleichzeitig wächst der private Gesundheitssektor dynamisch. Der Ausbau privater Krankenhäuser, spezialisierter Kliniken, Apothekenketten und privater Krankenversicherungen schafft zusätzliche Absatzkanäle. Dies erhöht den Wettbewerbsdruck, insbesondere im Bereich rezeptfreier Arzneimittel, bei Spezialtherapien sowie bei höherpreisigen Medikamenten.

Importabhängigkeit bleibt hoch – trotz lokaler Produktionszuwächse

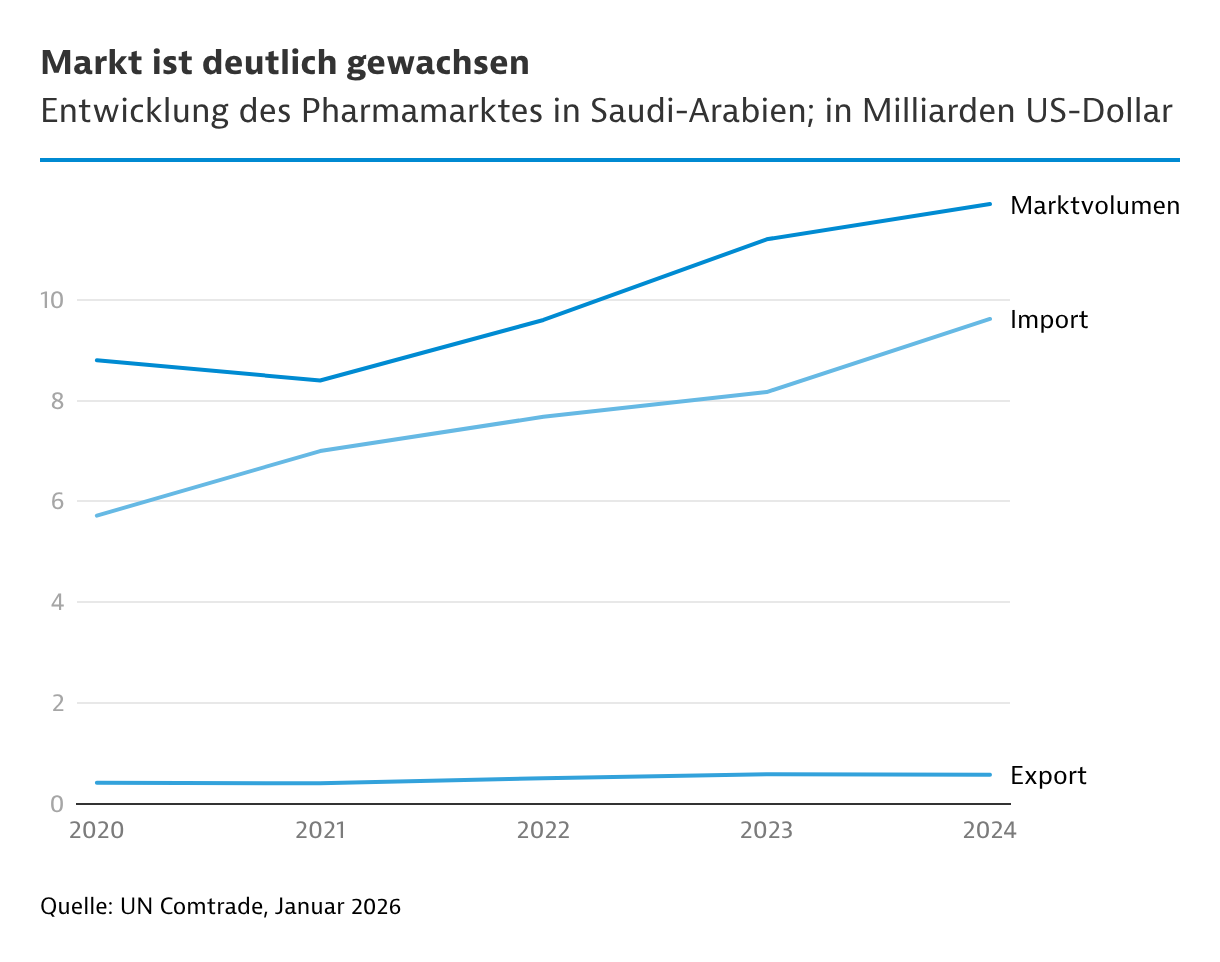

Saudi-Arabien zählt zu den größten Pharmamärkten im Nahen Osten und bleibt trotz wachsender lokaler Produktion stark importabhängig. Die Einfuhren pharmazeutischer Erzeugnisse aus dem Ausland entwickelten sich seit 2019 dynamisch. Das Importvolumen stieg von rund 5,4 Milliarden US-Dollar (US$) im Jahr 2019 auf etwa 9,6 Milliarden US$ im Jahr 2024. Damit nahmen die Pharmaimporte innerhalb von fünf Jahren nominal um rund 77 Prozent zu.

Auch im Jahr 2020, das weltweit von der Covid-19-Pandemie geprägt war, verzeichnete Saudi-Arabien noch ein leichtes Importwachstum. Ab 2021 beschleunigte sich die Entwicklung deutlich. Treiber waren steigende Gesundheitsausgaben, ein wachsender Behandlungsbedarf infolge des Bevölkerungswachstums und der hohen Verbreitung chronischer Erkrankungen sowie umfangreiche staatliche Investitionen in die medizinische Infrastruktur. Der Ausbau von Krankenhäusern, spezialisierten Kliniken und ambulanten Versorgungszentren erhöht die Nachfrage nach Arzneimitteln nachhaltig.

Besonders stark fiel der Importzuwachs in den Jahren 2023 und 2024 aus. Allein zwischen diesen beiden Jahren legten die Einfuhren um rund 1,45 Milliarden US$ zu. Dies verdeutlicht, dass Saudi-Arabien trotz ambitionierter Lokalisierungsziele kurzfristig weiterhin auf internationale Pharmahersteller angewiesen bleibt, insbesondere bei patentgeschützten Medikamenten, Biopharmazeutika und komplexen Therapien.

Wettbewerb verschärft sich – strategische Folgen für deutsche Anbieter

Deutschland zählt seit Jahren zu den wichtigsten Lieferländern für pharmazeutische Erzeugnisse nach Saudi-Arabien. Die deutschen Pharmaexporte stiegen von rund 0,93 Milliarden US$ im Jahr 2019 auf etwa 1,47 Milliarden US$ im Jahr 2024. Damit legten die Lieferungen um knapp 58 Prozent zu und entwickelten sich insgesamt stabil.

Die Nachfrage nach deutschen Arzneimitteln profitiert vom guten Ruf deutscher Hersteller in Bezug auf Qualität, Sicherheit und regulatorische Zuverlässigkeit. Besonders gefragt sind hochwertige Originalpräparate, Spezialpharmazeutika sowie Medikamente zur Behandlung chronischer und komplexer Erkrankungen. In diesen Segmenten verfügt Deutschland weiterhin über klare Wettbewerbsvorteile.

Gleichzeitig hat sich die Wettbewerbssituation im saudi-arabischen Pharmamarkt seit 2019 spürbar verschärft. Insbesondere die Vereinigten Staaten bauten ihre Position deutlich aus. Die US-Exporte stiegen von rund 0,76 Milliarden US$ im Jahr 2019 auf etwa 1,41 Milliarden US$ im Jahr 2024. Auch europäische Wettbewerber wie Italien, Irland und Frankreich konnten ihre Lieferungen teils deutlich ausweiten.

Vor diesem Hintergrund wird der Markteintritt für ausländische Anbieter anspruchsvoller. Saudi-Arabien verfolgt im Rahmen der Vision 2030 eine gezielte Lokalisierungsstrategie, die auch den Pharmasektor umfasst. Öffentliche Beschaffer bevorzugen zunehmend Anbieter mit lokaler Wertschöpfung oder regionalen Partnerschaften. Für deutsche Unternehmen bedeutet dies, dass sie ihre Stärken in Innovation, Qualität und Versorgungssicherheit stärker mit lokalen Produktions-, Verpackungs- oder Kooperationsmodellen verknüpfen müssen, um ihre Marktposition langfristig zu sichern.

Wichtige Branchenunternehmen in Saudi-ArabienUmsatz in Millionen US-Dollar Unternehmen | Sparte | Umsatz1) |

|---|

| Hikma | Hersteller von generischen und spezialisierten pharmazeutischen Produkten | 301 (2024)2) |

| Spimaco | Entwicklung, Herstellung und Vertrieb von pharmazeutischen Produkten und medizinischen Geräten | 301 (2023)3) |

Tabuk Pharmaceuticals | Entwicklung, Herstellung und Vertrieb von Marken- als auch generischen pharmazeutischen Produkten | k.A. (Geschätzt werden „über 266“) |

| Jamjoom Pharma | Herstellung von pharmazeutischen Produkten | 229 (2024)4) |

| Saja (Saudi Arabian Japanese) Pharmaceuticals) | Entwicklung als auch in der Herstellung von pharmazeutischen Produkten | k.A. |

1 Angaben differieren mit anderen Marktzahlen wegen differierender Produkt- und Tätigkeitsabgrenzungen; 2 in Saudi-Arabien; 3 in Saudi-Arabien mit Pharma-Herstellung; 4 in Saudi-Arabien (2024: 65% des Umsatzes), mit Consumer Health Products (16%).Quelle: Unternehmens-Jahresberichte und -Webseiten; Januar 2026