Die lang erwartete Lebensmittelstrategie 2.0 bleibt hinter ihren Erwartungen. Der Einstieg in den schwedischen Markt zählt nicht zu den einfachsten, kann sich aber mitunter lohnen.

Trotz der geringen Bevölkerung von knapp 10,5 Millionen Menschen stellt Schweden im skandinavischen Vergleich den größten Verbrauchermarkt dar. Bei Betrachtung der gesamten skandinavischen Region, also Norwegen und Dänemark hinzuziehend, verdoppelt sich der Absatzmarkt beinahe auf über 22 Millionen. Die schwedische Lebensmittelbranche ist hochentwickelt und profitiert von trendbewussten und - im europäischen Vergleich - zahlungsstarken Verbrauchern mit einem Pro-Kopf-Einkommen laut Eurostat im Jahr 2024 von rund 53.000 Euro.

Neue nationale Lebensmittelstrategie 2.0

Ende März 2025 hat die schwedische Regierung die lang erwartete neue nationale Lebensmittelstrategie 2.0 veröffentlicht. Die Inhalte stützen sich auf drei Schwerpunktbereiche: Stärkere Resilienz der Lebensmittelkette, Förderung des Exports und der Hervorhebung der schwedischen Lebensmittelqualität und Gastronomie.

Bei der Umsetzung der Strategie konzentriert sich Schweden unter anderem auf Wasserfragen in der Landwirtschaft, um die Robustheit der Lebensmittelkette zu erhöhen. Es finanziert mehrere Initiativen zur Exportförderung, einschließlich der Ernennung neuer Landwirtschaftsräte in Schlüsselmärkten, und erhöht die schwedische Teilnahme an Kochwettbewerben und Lebensmittelmessen, um das Profil schwedischer Lebensmittel zu schärfen. Die Strategie wurde im Rahmen von Dialogen und Diskussionen mit Vertretern von Unternehmen, Organisationen und Behörden aus der Lebensmittelbranche erarbeitet.

Zu Recht monieren einige Institutionen wie der Rat für Klimapolitik, der Klimatpolitiska rådet, oder Schwedens größte Fachzeitschrift für Landwirtschaft "Land" die fehlende Relevanz klimapolitischer Ziele im Rahmen der Strategie. Konkreter wird das schwedische Zentralamt für Landwirtschaft, das Jordbruksverket: Laut aktuellem Jahresbericht wird die formulierte Strategie dazu führen, dass keines der sieben als besonders relevant für die Lebensmittelstrategie eingestuften Umweltqualitätsziele bis 2030 erreicht wird. So hat sich beispielsweise der Anteil der auf ökologische Erzeugung umgestellten Flächen seit 2016 mehr als halbiert.

5

%

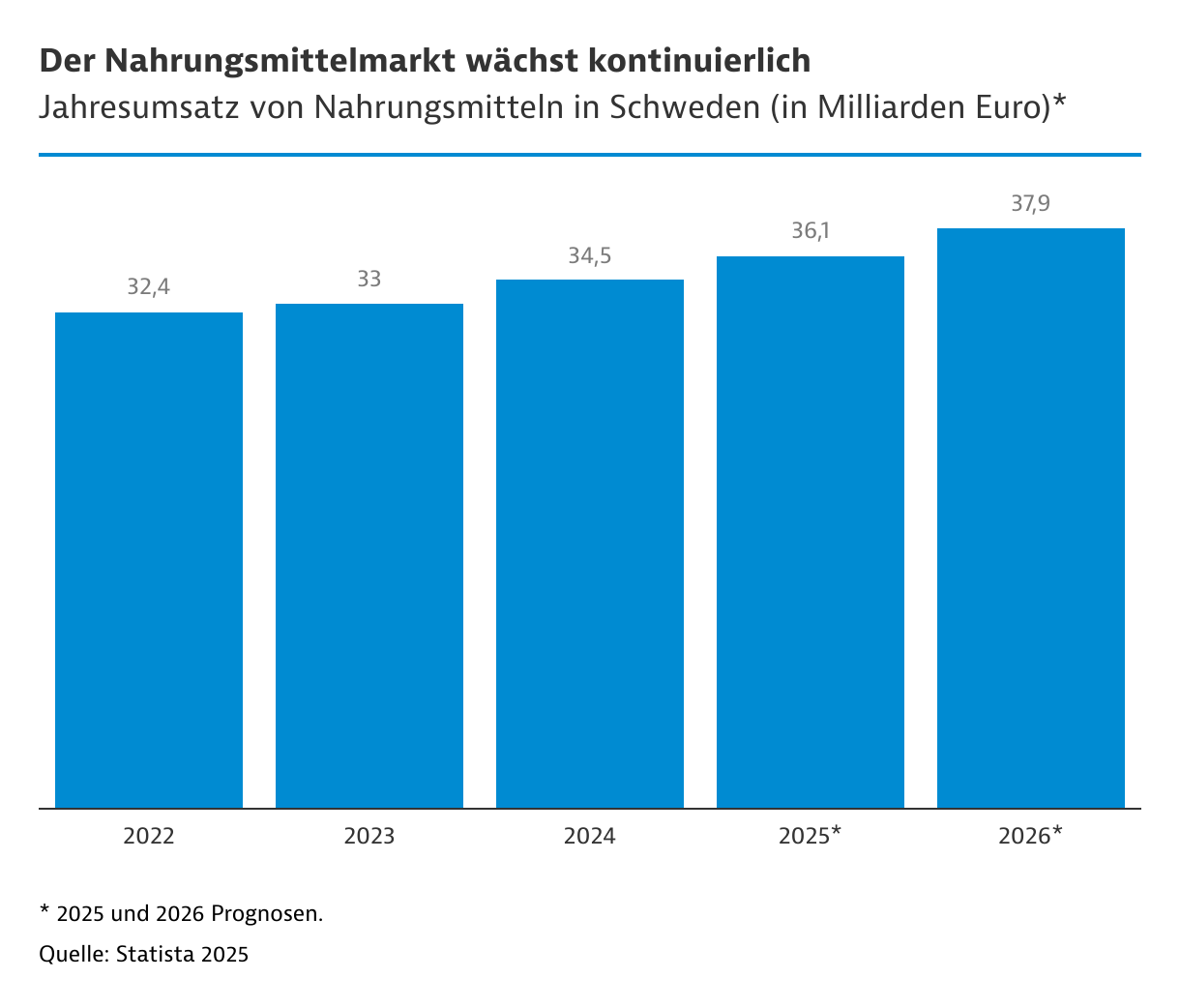

soll das jährliche Umsatzwachstum des Lebensmittelmarkts von 2025 bis 2029 betragen.

Bioprodukte tun sich schwer

Zwar eilt Schweden der Ruf eines ökologischen Vorreiters voraus, doch nahmen die Umsätze für Biolebensmittel zuletzt ab. Nach Angaben des Branchenverbands der Biobauern, Ekologiska Lantbrukarna, und der Bio-Handelsplattform Organic Sweden sind die Umsätze für ökologische Produkte von 2023 auf 2024 um etwa 1,5 Prozent zurückgegangen. Als Grund wird die hohe Inflation und der damit einhergehende Kaufkraftverlust genannt. Der Umsatzanteil von Bioprodukten lag laut Statista im Jahr 2024 bei 8,3 Prozent und soll bis 2030 auf lediglich 8,6 Prozent steigen.

Als einer der Gründe gilt auch, dass importierte Bioprodukte von den schwedischen Verbrauchern häufig als minderwertiger angesehen werden als lokal produzierte Waren, so die Einschätzung von Organic Sweden. Lokale Produkte seien umweltfreundlicher als teuer importierte Bioprodukte. Der hohe Stellenwert schwedischen Ursprungs wird auch bei Betrachtung des Labellings deutlich: Nicht selten finden sich auf einem einzigen Produkt vier oder mehr Hinweise auf den Produktionsursprung Schweden.

Auch Supermarktketten wollen dem Bedarf lokal produzierter Lebensmittel entsprechen. Das stellt zum Beispiel der Versuch des ICA Maxi in Skellefteå dar. Der Supermarkt bietet selbst gezogene Gurken an. Dazu wurde im Eingangsbereich des Geschäfts ein acht Meter hohes Gewächshaus gebaut.

Gezielte Maßnahmen sollen mehr Bewusstsein schaffen

Nichtsdestotrotz äußert sich der Branchenverband optimistisch, um den Umsatz von Bio-Produkten anzukurbeln: Zum einen soll vermehrt in die Produktinnovation und Sortimentserweiterung investiert werden. Konkret wird auf das Vorbild Dänemark verwiesen, wo der Umsatzanteil von Bio-Erzeugnissen bereits bei knapp 16 Prozent liegt. Aber auch deutsche Anbieter könnten sich hier als potenzielle Zulieferer erfolgreich etablieren. Auch die Teilnahme am europäischen Projekt "Nudging Organic" wurde als Erfolg verbucht und soll nach Auslaufen der Förderperiode im Januar 2025 weiterverfolgt werden. Durch auffälliges Design und gezielte Platzierung konnten bestimmte Produkte stärker auffallen und dadurch ihren Verkauf um bis zu 83 Prozent steigern.

Neben weiteren Ansätzen steht die Exportförderung im Fokus: Da die Nachfrage nach Bioprodukten in Ländern wie Großbritannien stark wächst, setzt Schweden auf den Ausbau der Exportaktivitäten. Das Projekt "Organic Export UK" unterstützt schwedische Unternehmen dabei, ihre Produkte auf dem britischen Markt zu etablieren. Die hohe Wertschätzung für schwedische Bio-Produkte – insbesondere in Bezug auf Qualität und Nachhaltigkeit – bietet hier großes Potenzial.

Die Chancen durch Digitalisierung sind vielfältig

Schwedische Supermarktketten investieren in digitale Lösungen. Hierunter zählen auch unbemannte Stores, die aufgrund der geografischen Gegebenheiten zahlreiche Vorteile mit sich bringen. In diesem Bereich sind vor allem die zwei größten Konzerne ICA und Axfood aktiv. Aber auch Start-ups wie NearbyStore, 24 SJU oder HonestBox setzen hier an und verzeichnen erste Erfolge.

Durch den Einsatz von KI hat die ICA-Gruppe in Kooperation mit Whywaste ein Tool entwickelt, das die Angestellten bei der Bedarfsermittlung einzelner Filialen unterstützt. Auf diese Weise konnten bereits in vier Filialen die Lebensmittelüberschüsse um rund 40 Prozent gesenkt werden. Und auch Drohnen haben Einzug in die Lebensmittelbranche gefunden. In dünn besiedelten Regionen wie Värmland, aber auch in Norrtälje laufen erste Tests für die Auslieferung von Bestellungen. Auf Värmdö werden bereits Restaurantbestellungen per Drohne durch Aerit ausgeflogen. Die Drohne legt in sieben Minuten eine Strecke zurück, für die ein Auto eine halbe Stunde benötigt.

Ausgewählte Investitionsprojekte der Ernährungswirtschaft in Schwedenin Millionen Euro| Akteur/Projekt | Investitionssumme | Projektstand | Anmerkungen |

|---|

| Premium Svensk Lax, Bau der größten landbasierten Fischzuchtanlage Europas, Åre (Nordschweden) | 180 bis 280 | Produktionsstart geplant für 2026 | Gefördert durch die Europäische Investitionsbank (EIB) mit 50 Millionen Euro |

| Orkla Foods Sverige, Ausbau der Produktionskapazitäten in Eslöv (Südschweden) | 23 | Erweiterung bis Ende 2025 geplant | |

| Norrmejerier, Investition in energieeffiziente Produktionsanlagen (Nordschweden) | k.A. | gestartet | |

Quelle: Recherchen von Germany Trade & Invest; Pressemeldungen 2024 bis 2025

Von

Judith Illerhaus

|

Stockholm