Branchen | USA | Bau-, Baustoffmaschinen

US-Geschäft mit Baumaschinen springt wieder an

Die Umsätze der Baumaschinenhersteller erreichen teils ein Rekordtempo. Entsprechende deutsche Lieferungen in die USA boomen.

13.07.2026

Am schwächelnden US-Markt für Baumaschinen zeichnet sich eine Trendwende ab. Caterpillar, der größte Hersteller in den USA, konnte laut Geschäftsbericht fürs 1. Quartal 2026 seinen Umsatz mit Baumaschinen in Nordamerika (USA und Kanada) um 48 Prozent zum Vorjahreszeitraum steigern. Die japanische Konkurrenz von Kubota kam mit einem entsprechenden Plus von 47 Prozent nahezu auf ein identisches Ergebnis, allerdings unter Außerachtlassung von Wechselkurseffekten. Der kleinere US-Anbieter Bobcat erzielte immerhin ein Wachstum von gut 6 Prozent.

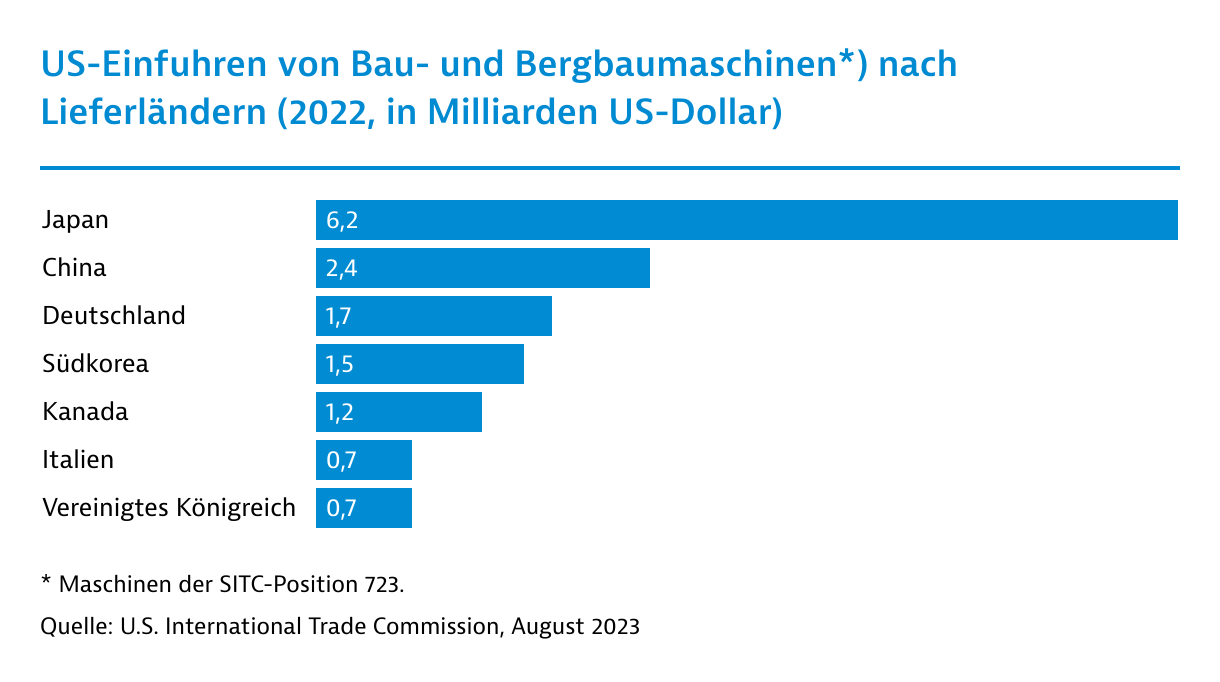

Auch in der Zollstatistik kündigt sich ein Wiederaufschwung an. So waren die Importe von Bau- und Bergbaumaschinen zwischen 2023 und 2025 noch um nahezu ein Drittel auf 15,4 Milliarden US-Dollar (US$) gefallen, berichtet die U.S. International Trade Commission. Für die ersten vier Monate 2026 verzeichnete die Behörde ein Plus von 11 Prozent zum Vorjahreszeitraum. Vor allem deutsche Anbieter, nach Japan und China die wichtigsten Lieferanten, konnten profitieren.

Deutsche Lieferungen mit 50-Prozent-Plus

Nachdem sich die US-Importe "made in Germany" von 2023 bis 2025 nahezu halbiert hatten, wuchsen sie zwischen Januar und April 2026 um fast 50 Prozent. Eine Vertreterin des Verbands Deutscher Maschinen- und Anlagenbau (VDMA) bestätigte Germany Trade & Invest, dass es 2025 infolge der unklaren Zollsituation erhebliche Lieferverzögerungen gegeben habe. Doch 2026 sei die Lage wieder übersichtlicher und es gebe einen starken Nachholeffekt.

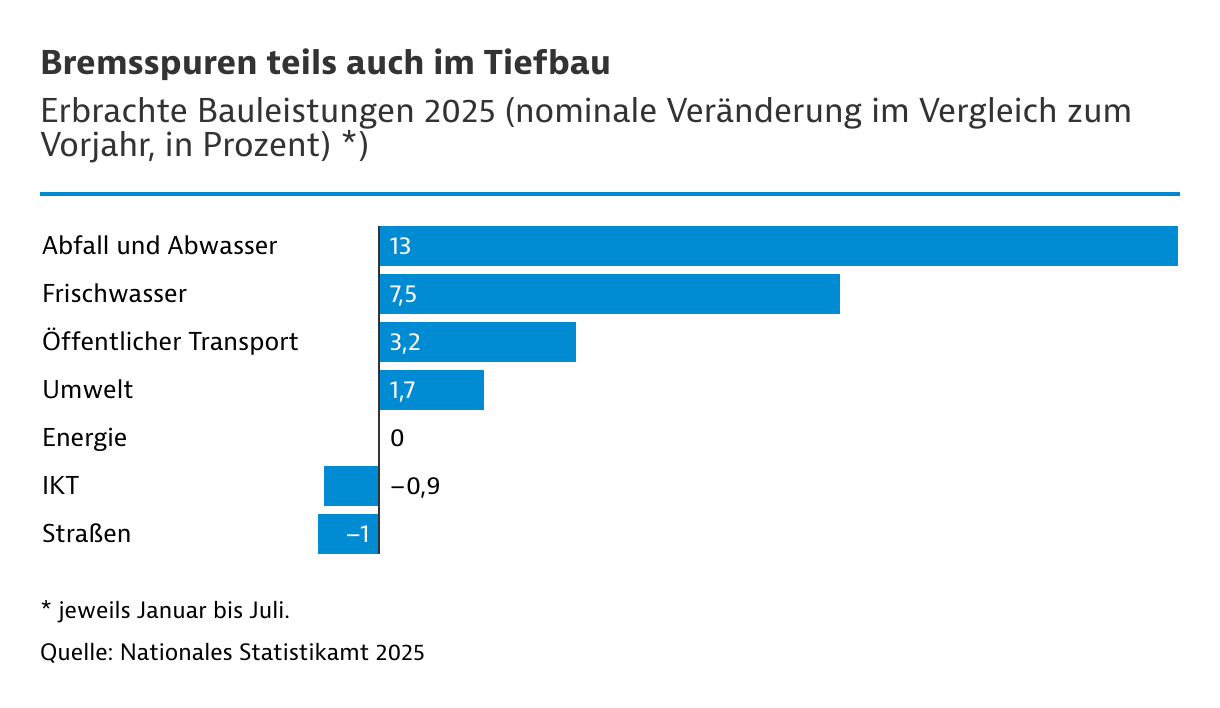

Die enormen Steigerungsraten überraschen, denn aktuell befindet sich die US-Baukonjunktur in einer Rezession. So sanken die erbrachten Bauleistungen in den ersten fünf Monaten um nominal 2,7 Prozent zum Vorjahreszeitraum, berichtet das nationale Statistikamt. Eingerechnet der Inflation betrug der Rückgang sogar nahezu 7 Prozent.

Nicht nur die privaten Bauherren zeigen sich zurückhaltend. Auch die Bautätigkeit der öffentlichen Hand beginnt zu erlahmen. Dies ist vor allem auf einen Faktor zurückzuführen: Die Impulse des Ende 2021 erlassenen Infrastructure Investment and Jobs Acts (IIJA) werden schwächer. Die staatlichen Bauleistungen stiegen daher zwischen Januar und Mai 2026 erstmals sei 2020 gar nicht mehr.

Ab 2027 positive Aussichten für Baukonjunktur

An der allgemein schwachen Baukonjunktur dürfte sich im laufenden Jahr nicht viel ändern. Der FMI North American Engineering and Construction Output geht insgesamt von einer Stagnation bei den Bauleistungen aus. Allerdings erwartet er für 2027 eine Kehrtwende und sogar ein leichtes Realwachstum. Der Aufwärtstrend soll sich 2028 verstärken.

Die makroökonomischen Daten stützen jedenfalls eine Trendwende. Das Bruttoinlandsprodukt (BIP) soll 2026 und 2027 jeweils um 2 Prozent zulegen. Die infolge des Irankriegs sprunghaft gestiegene Inflation dürfte wieder merklich zurückgehen, was sich wiederum positiv auf die Bauzinsen und die Investitionslaune auswirken würde.

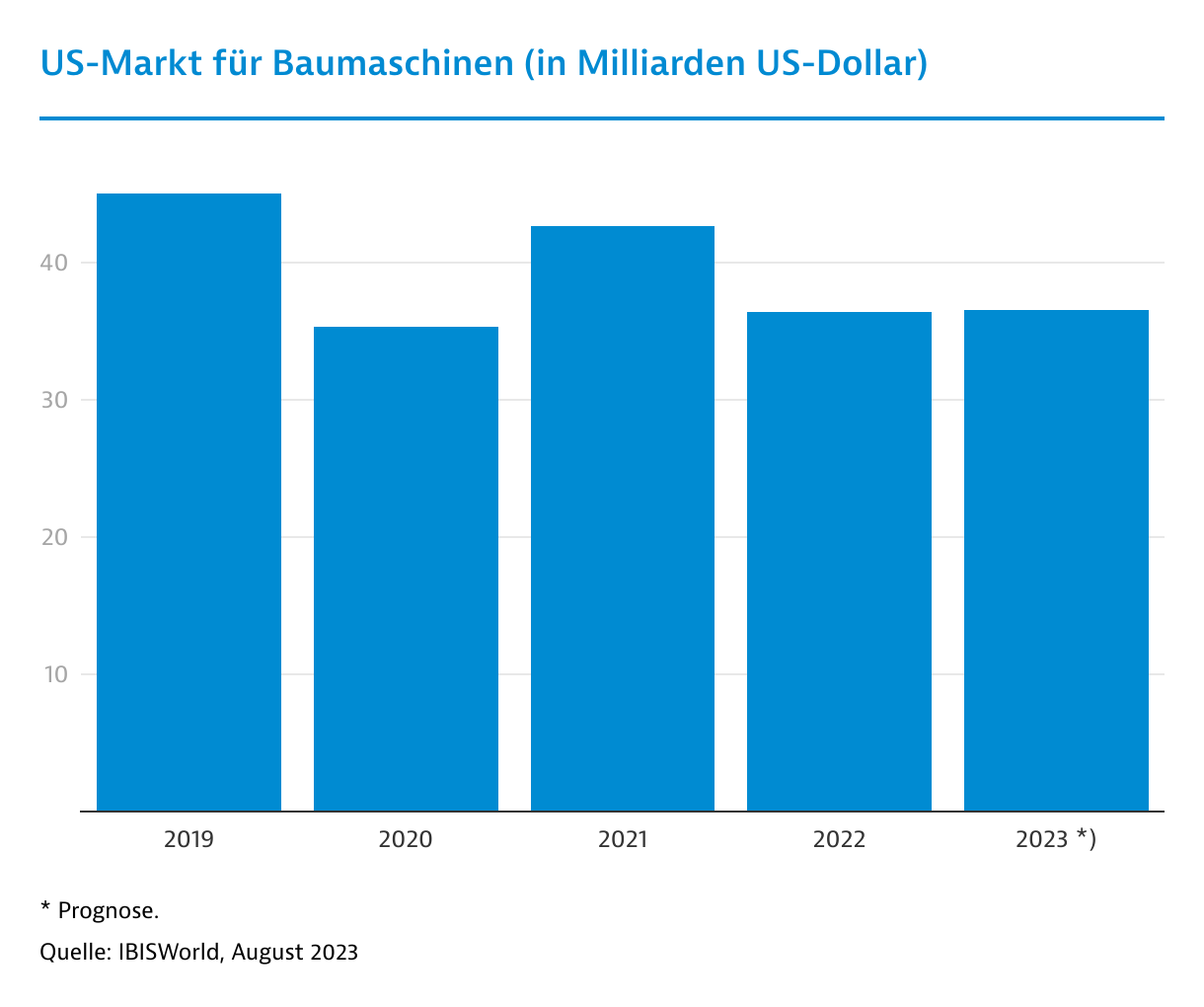

Das Marktvolumen für Baumaschinen beziffert IBIS World für 2026 auf rund 51 Milliarden US-Dollar (US$). In dieser Summe sind allerdings auch Maschinen für den Bergbau sowie den Erdöl- und Gassektor enthalten. Krane sowie Bagger und Raupen kommen auf einen Absatzanteil von jeweils gut einem Viertel. Teile für Baumaschinen kommen auf eine Quote von 12 Prozent. Insbesondere 2024 und 2025 lief das Geschäft gut, weil viele Baufirmen ihre Maschinen reparierten und Neuanschaffungen hinauszögerten.

Effizienz und Servicequalität wichtig für US-Kunden

Produktivität und Effizienz spielen für die Käufer von Baumaschinen angesichts der sehr hohen US-Löhne und des Fachkräftemangels eine große und zunehmende Rolle. Ebenso wird die Modularität wichtiger. Anlagen müssen ausbaufähig und wichtige Komponenten zudem austauschbar sein, insbesondere die elektronische Steuerung.

Nachhaltigkeit und Umweltverträglichkeit gewinnen auch in den USA an Bedeutung, sind aber oftmals nicht kaufentscheidend. Hoch sind hingegen die Ansprüche an die Servicequalität. US-Kunden erwarten eine Reaktion innerhalb von 24 Stunden. Insbesondere im Projektgeschäft kann der Zeitdruck sehr stark sein. Deutsche Maschinenbauer bauen daher ihre Servicenetze in den Vereinigten Staaten aus.

Insgesamt gibt es 2026 rund 550 Branchenunternehmen mit rund 66.000 Angestellten, so IBIS World. Führender Anbieter mit einem Marktanteil von gut einem Fünftel ist der US-Konzern Caterpillar. Auf Rang 2 folgt Komatsu mit einer Quote von 12 Prozent. John Deere liegt mit gut 10 Prozent auf dem dritten Platz. Daneben spielen Bobcat, Kubota und Vermeer mit jeweils bis zu 2,5 % Marktanteil eine Rolle. Die einheimischen Anbieter sind insbesondere bei Universalmaschinen gut aufgestellt. Sie decken aber nicht alle Sparten und Qualitätsstufen ab.

US-Kunden tragen Großteil der Zollkosten

Zölle werden auf absehbare Zeit das wichtigste Thema für deutsche Exporteure bleiben. Besonders belastend sind die Abgaben auf Stahl und Aluminium. Sie bedeuten einen hohen bürokratischen Mehraufwand. Große Maschinen bestehen aus Tausenden von Einzelteilen. Für jede Schraube müssen Herkunft, Metallgehalt und Wert ermittelt und an den US-Zoll gemeldet werden. Zum 6. April 2026 haben die USA nochmals komplexere Dokumentationspflichten eingeführt. Mehr Informationen finden Sie auf unserer Sonderseite Handelspolitik unter Trump.

Einen großen Teil der Mehrkosten geben die Hersteller an die Endnachfrager weiter. Deutsche Lieferanten agieren häufig in Nischen, in denen keine oder nur wenige amerikanische Anbieter existieren. Da es keine Alternative zu Importen gibt, ist die Verhandlungsmacht der ausländischen Verkäufer entsprechend groß. Eine Studie der Deutsch-Amerikanischen Auslandshandelskammern (AHK) zeigte Anfang 2026, dass US-Kunden branchenübergreifend mehr als 70 Prozent der Zollkosten tragen.

| Indikatoren | 2026 1) |

|---|---|

| Anzahl Unternehmen | 546 |

| Mitarbeiter | 66.000 |

| Umsatz (in Mrd. US-Dollar) | 51,1 |

| Gewinn (in Mrd. US-Dollar) | 5,4 |

| Gewinnmarge (in Prozent) | 10,5 |

| Einfuhren (2025, in Mrd. US$) 2) | 15,4 |

| Ausfuhren (2025, in Mrd. US$) 2 | 11,8 |

| Nettoeinfuhren 2025 (in Mrd. US$) 2) 3) | 3,7 |