Branchen | USA | Hochbau und Gebäudetechnik

Geschäft mit Gebäudetechnik soll sich 2027 beleben

Der schwächelnde Hochbau lässt die Brancheneinfuhren schrumpfen. In einigen Sparten steigen aber 2026 die Absatzchancen. Für 2027 wird eine allgemeine Trendwende erwartet.

28.05.2026

Während die US-Konjunktur im Frühjahr 2026 insgesamt rund läuft, herrscht im Hochbau Katerstimmung. Der Sektor rutschte bereits kurz nach dem Amtswechsel im Weißen Haus Anfang 2025 in eine Rezession. Besonders private Investoren agierten angesichts der erratischen Handelspolitik zurückhaltend.

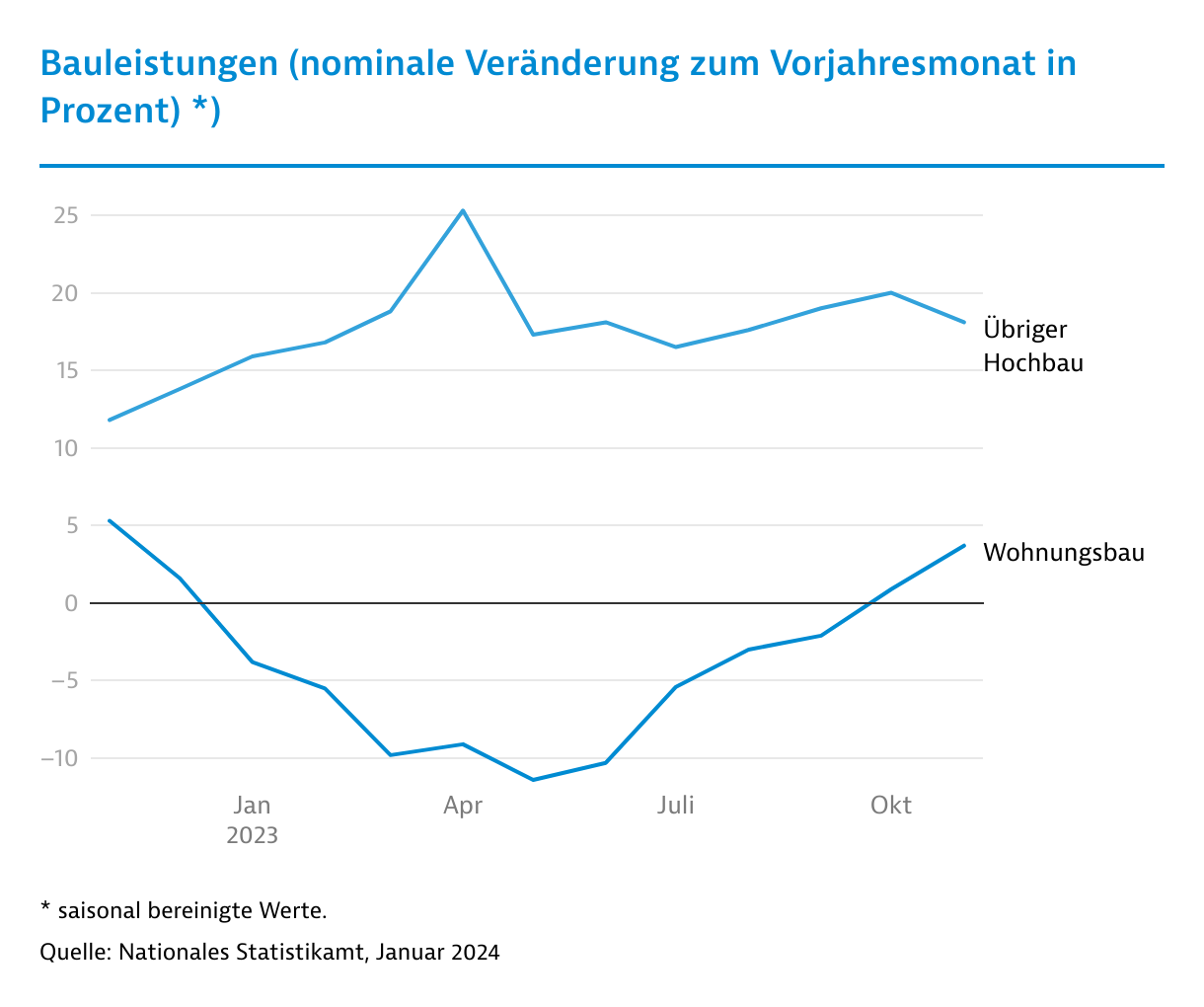

Die erbrachten Bauleistungen des Hochbaus sanken 2025 um nominal 2,6 Prozent, berichtet das nationale Statistikamt. Unter Berücksichtigung der Inflation entsprach dies einem Rückgang von real rund 5,5 Prozent. Die Aussichten für 2026 haben sich durch den Irankrieg weiter verschlechtert, der einen sprunghaften Anstieg der US-Inflation auslöste.

Steigende Zinsen verstärken Abwärtstrend

Zwischen Februar und April 2026 stieg die monatliche Preissteigerungsrate (jeweils zum Vorjahresmonat) von 2,4 auf 3,8 Prozent, so das Bureau of Labor Statistics. In der Folge zogen die Zinsen für Hypothekendarlehen rasch an, was private Bauherren zusätzlich abschrecken dürfte. Kurzfristige Besserung ist nicht in Sicht. Die noch vor dem Nahostkrieg erwarteten Leitzinssenkungen der Zentralbank Fed dürften 2026 ausbleiben, schätzen Analysten. Stattdessen könnte es eine Erhöhung geben.

Der FMI North American Engineering and Construction Outlook geht in seiner Frühjahrsprognose für 2026 von einem Rückgang der nominalen Hochbauleistungen von 3,5 Prozent aus. Unter Einrechnung der Inflation dürfte sich damit ein Rückgang von rund 7 Prozent ergeben. Immerhin sehen die Berater Licht am Ende des Tunnels: Für 2027 wird wieder ein nominales Wachstum von 3,3 Prozent erwartet. Das Plus soll dann 2028 auf 5,4 Prozent steigen.

Zusätzlich zum aktuell bröckelnden Absatzvolumen belastet der Handelskonflikt ausländische Anbieter von Gebäudetechnik. Neben den allgemeinen Zöllen auf alle Einfuhren schmerzen vor allem Abgaben auf Aluminium, Kupfer, Stahl und Holz. Diese Zölle waren zudem nicht von Gerichtsentscheidungen betroffen, sodass die Trump-Administration verstärkt auf solche branchenspezifischen Aufschläge setzen wird. Ausländische Anbieter müssen jederzeit mit der Einführung neuer Abgaben rechnen.

Branchenspezifische Zölle belasten

Die ausländischen Unternehmen müssen allerdings nur einen relativ kleinen Teil der Zollabgaben tragen. Eine Umfrage der Deutsch-Amerikanischen Handelskammern (AHK) unter in den Vereinigten Staaten ansässigen deutschen Firmen förderte Anfang 2026 zutage, dass nahezu drei Viertel der Kosten an die US-Kunden durchgereicht werden. Dabei handelt es sich jedoch um einen Durchschnittswert, der je nach Branche und Sparte variieren kann.

Die USA müssen Gebäudetechnik im großen Stil importieren. Dabei gilt: Einfache Klimageräte und Schalttechnik kommen überwiegend aus sogenannten Niedriglohnländern wie Mexiko oder China. Deren Produktion lohnt sich vor Ort zumeist nicht. Bei Hightech wiederum gibt es oft nicht ausreichend inländische Hersteller, da industrielle Fachkräfte fehlen, sodass die Importabhängigkeit hier ebenfalls hoch ausfällt.

Gebäudetechnikeinfuhren gehen spürbar zurück

Die Zollstatistik vermittelt daher einen sehr guten Eindruck vom Gesamtgeschäft. Hier zeigt sich, dass 2025 in nahezu allen Warenpositionen die Einfuhren insgesamt – auch die aus Deutschland – spürbar zurückgegangen sind. Im 1. Quartal 2026 verstärkte sich der Abwärtstrend zumeist noch. Positive Ausnahme waren die Bereiche Schalt- und Klimatechnik. Dahinter dürften sich die stark steigenden Investitionen in Data-Center verbergen. Allein 2026 investieren IKT-Konzerne nach Einschätzung von Analysten rund 800 Milliarden bis 900 Milliarden US-Dollar (US$) in ihre Künstliche-Intelligenz-Infrastruktur. Ein Großteil der Summe fließt in neue Rechenzentren.

| SITC-Pos. | Warenbezeichnung | 2024 | 2025 |

|---|---|---|---|

| 635.31, 635.32, 691.13, 691.21, 664.92 | Türen und Fenster | 104,0 | 82,1 |

| 697.5, 812.2, 893.21 | Badezimmerausstattungen, Sanitärwaren | 94,8 | 82,6 |

| 699.11, 699.13, 699.14, 699.16, 699.19 | Schlösser, Beschläge, Scharniere (ohne Waren für Kfz oder Möbel) | 216,0 | 197,5 |

| 741, 812.1 | Klima-, Kühl- und Heiztechnik | 1.566,0 | 1.253,4 |

| 744.8 | Aufzüge, Rolltreppen, Stetigförderer, einschl. Teile | 1.704,3 | 1.381,7 |

| 772.5, 772.61 | Sicherungen, Schalter, Stecker, Schaltschränke u. dgl. (bis 1.000 V) | 1.782,9 | 1.894.7 |

| 778.84, 778.85 | Alarmanlagen, Feuermelder u. dgl., einschl. Teile | 205,5 | 171,1 |

| 813 | Lampen und Leuchten | 144,7 | 143,3 |

| 873.1 | Gas-, Flüssigkeits- oder Elektrizitätszähler | 58,1 | 36,1 |

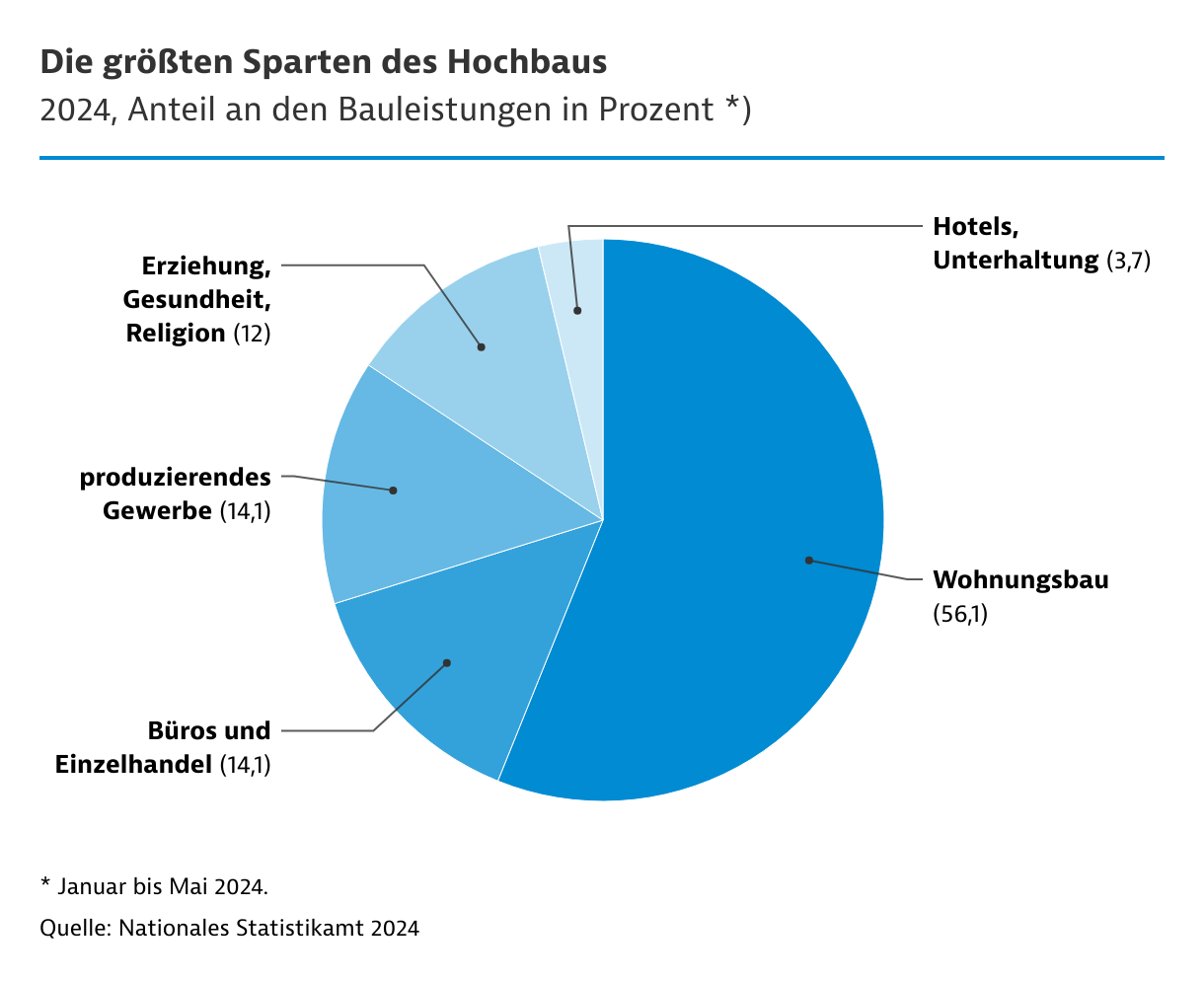

Der private Wohnungsbau ist zwar für über die Hälfte aller Hochbauleistungen verantwortlich. Jedoch ist er für die Anbieter von hochwertiger Gebäudetechnik weniger interessant. Es entstehen zumeist Einfamilienhäuser aus Pressholz. Eine zentrale Kühl- und Wärmeanlage versorgt oft alle Räume und ist nicht individuell einstellbar. Energieeffizienz spielt für die Bauherren keine Rolle. Auch die öffentliche Hand interessiert sich unter der Trump-Administration nicht für das Thema.

Bürosparte als Wachstumstreiber

Der gewerbliche Hochbau ist daher der wichtigste Abnehmer. In Krankenhäusern, Schulen, Einkaufsmeilen, Lagerhallen oder Hotels kommt moderne Aufzugs-, Klima- und Sicherheitstechnik zum Einsatz. Die Gesundheits- und Erziehungssparte wächst angesichts staatlicher Mittelkürzungen relativ verhalten. Der Bürobau hingegen hat seine seit der Coronapandemie anhaltende Schwächephase überwunden und ist wichtiger Wachstumstreiber.

Im Hotel- und Unterhaltungssektor kündigt sich eine Abkühlung an. Zwar befanden sich laut Lodging Econometrics zum Ende des 1. Quartals 2026 immer noch 6.000 Häuser mit rund 700.000 Zimmern in der Bau- oder Planungsphase. Das kam aber gegenüber dem Vorjahresquartal einem Rückgang von 6 beziehungsweise 7 Prozent gleich. Die stark steigenden Preise für Kraftstoffe und Flugtickets dürften den Abwärtstrend verstärken.

Chancen im Fabrikbau

Im Fabrikbau zeichnet sich nach Jahren des Booms eine Normalisierung ab, die vor allem auf den statistischen Basiseffekt zurückzuführen ist: Die exponentiellen Wachstumsraten der Vergangenheit lassen sich nicht unendlich lange fortsetzen. Zwischen den einzelnen Branchen gibt es aber erhebliche Unterschiede.

Bei Halbleitern und Arzneiwaren stehen die Zeichen auf Expansion. Laut der Semiconductor Industry Association befinden sich neue Chipfabriken mit einem Investitionsvolumen von 645 Milliarden US$ in der Pipeline. Pharmahersteller haben Investitionen im Umfang von 500 Milliarden US$ in amerikanische Standorte angekündigt, vermeldet Pharmaceutical Research and Manufacturers of America (PhRMA). In zahlreichen klassischen Industriezweigen wie der Kfz-Branche weist die Kompassnadel hingegen in Richtung Abschwung.