Branche kompakt | USA | Chemische Industrie

Markttrends

Das Wachstum in den industriellen Abnehmerbranchen der Chemie verliert an Schwung. Lediglich der KI-Boom sorgt für einen Lichtblick.

Statt des erhofften Aufschwungs herrscht in der US-Chemieindustrie Ernüchterung. Der Branchenverband American Chemistry Council (ACC) hat seine Prognosen deutlich gesenkt: Für 2025 rechnet er nur noch mit einem Anstieg der Produktionsmenge um 0,3 Prozent statt zuvor erwarteter 1,9 Prozent. Im Jahr 2026 kippt die Stimmung vollends – statt eines Plus von 2,9 Prozent soll es nun einen Rückgang um 0,2 Prozent geben.

des weltweiten Chemieumsatzes entfallen auf die USA.

Ursache ist die wirtschaftliche Unsicherheit unter Präsident Donald Trump. Viele Unternehmen zögern mit Investitionen, wodurch die Chemienachfrage stockt. Mehr als 80 Prozent der in den USA produzierten Basis- und Spezialchemikalien sind für andere Industriesektoren bestimmt. "Von den 20 Hauptabnehmerbranchen dürften 2025 nur zehn wachsen", prognostizierte Martha Moore, Chefökonomin des ACC, bei einem Webinar. Entsprechend verhalten sind die Erwartungen für die Industrieproduktion: Im Jahr 2025 könnte sie lediglich um 0,6 Prozent wachsen.

KI-Boom kann auch die Chemie beflügeln

Als zentrale Stützen der US-Konjunktur erweisen sich der Boom der künstlichen Intelligenz (KI) und der rasch wachsende Datenhunger der Rechenzentren. Dadurch entwickeln sich die Produktion von Halbleitern sowie IT- und Elektronikausrüstung zu wachsenden Abnehmerbranchen für die Chemie. Der CHIPS and Science Act hat entlang der Wertschöpfungskette für Halbleiter über 130 Projekte mit einem Investitionsvolumen von rund 600 Milliarden US-Dollar (US$) angestoßen. Die Chipproduktion im Land dürfte sich dadurch bis 2032 mehr als verdreifachen.

Zur Herstellung eines Mikrochips werden rund 500 Spezialchemikalien benötigt. Als Nebeneffekt löste der CHIPS and Science Act bereits über 30 Projekte für chemische Ausgangsmaterialien aus. ExxonMobil investiert 100 Millionen US$ in sein Werk in Baton Rouge, um ab 2027 ultrareinen Isopropylalkohol zu produzieren – ein Reinigungsstoff für KI-Chips. Für die Herstellung von Halbleiterchemikalien investiert das zu Merck aus Darmstadt gehörende Unternehmen EMD Electronics rund 300 Millionen US$ im Bundesstaat Pennsylvania.

Ein künftiges Wachstumsfeld liegt in spezialisierten Flüssigkeiten für die Kühlung in Rechenzentren – etwa Immersions- oder Direct-Chip-Cooling. Ohne solche Technologien stoßen KI-Center an ihre Leistungsgrenzen. Neben Perstorp und Chemours sind auch deutsche Firmen wie Fuchs und Evonik in diesem Segment aktiv.

Kfz-Industrie fällt als Impulsgeber aus

Belastend für die Chemienachfrage wirkt hingegen die schlechte Stimmung in der Kfz-Industrie. "Ein typisches US-Auto enthält Chemikalien im Wert von rund 4.000 US$ – darunter 193 Kilogramm Kunststoffe und Verbundmaterialien", erklärt Martha Moore. Doch steigende Neuwagenpreise infolge von Zöllen bremsen die Nachfrage: Der US-Automarkt dürfte 2025 auf 15,6 Millionen Fahrzeuge schrumpfen – ein Minus von 1,3 Prozent. Für 2026 rechnet der ACC mit nur 15,5 Millionen Verkäufen.

Für die Kunststoffnachfrage wird insbesondere der Richtungswechsel bei der Elektromobilität spürbare Folgen haben. Laut Analysen des ACC ist die in einem E-Auto der Mittelklasse verwendete Plastikmenge im Schnitt um etwa 48 Prozent höher als in einem vergleichbaren Fahrzeug mit Verbrennermotor. Dabei dient Plastik etwa der Gewichtsreduktion und der elektrischen Isolierung.

Unter Präsident Joe Biden wurden E-Autos noch gefördert, durch Trump wird diese Unterstützung demontiert. Der Anteil batterieelektrischer Fahrzeuge an den Neuzulassungen dürfte 2030 nur bei rund einem Viertel liegen – und damit etwa halb so hoch ausfallen wie im Szenario ohne Politikwechsel.

Auch die Bauwirtschaft schwächelt

Ein weiterer wichtiger Abnehmer der Chemiebranche ist die Bauindustrie. Ein neu gebautes Einfamilienhaus verschlingt in den USA rund 15 Tonnen chemischer Produkte. Im Jahr 2024 wurde mit dem Bau von 1,36 Millionen Wohneinheiten begonnen, ein Rückgang um 3,9 Prozent gegenüber dem Vorjahr. Und der Ausblick bleibt verhalten: Für 2025 und 2026 wird mit lediglich 1,33 Millionen beziehungsweise 1,31 Millionen Baustarts gerechnet.

"Durch Zölle auf Baumaterialien könnten sich die Kosten für ein Einfamilienhaus um 17.000 bis 22.000 US$ erhöhen", warnt Martha Moore. Projektentwickler reagieren darauf, indem sie kleinere Wohnungen bauen. Die durchschnittliche Wohnfläche neuer Häuser ist inzwischen auf den niedrigsten Stand seit 13 Jahren gefallen.

Neben Isoliermaterialien, Kunststoffrohren, Bodenbelägen und Fensterrahmen sinkt auch die Nachfrage nach Farben und Lacken. Fast zwei Drittel Marktanteil hat hier der Architekturbereich.

Agenda zur Deregulierung wird umgesetzt

Nachdem die Branche unter Biden noch eine zunehmende Überregulierung beklagte, stößt die von der Trump-Regierung eingeleitete Deregulierung auf grundsätzliche Zustimmung in der Chemieindustrie. Im März 2025 legte die Umweltbehörde EPA ein Paket von 31 Maßnahmen vor, mit denen strengere Vorgaben für Luft-, Wasser- und Bodenschutz wieder zurückgedreht werden.

Auch ein Programm, das in Chemiehochburgen an der US-Küste des Golfs von Mexiko strengere Emissionsgrenzen vorsah, wurde eingestellt. Genehmigungsverfahren für Großprojekte und die Zulassung neuer Chemikalien sollen hingegen beschleunigt werden.

CO2-Abscheidung behält Förderung

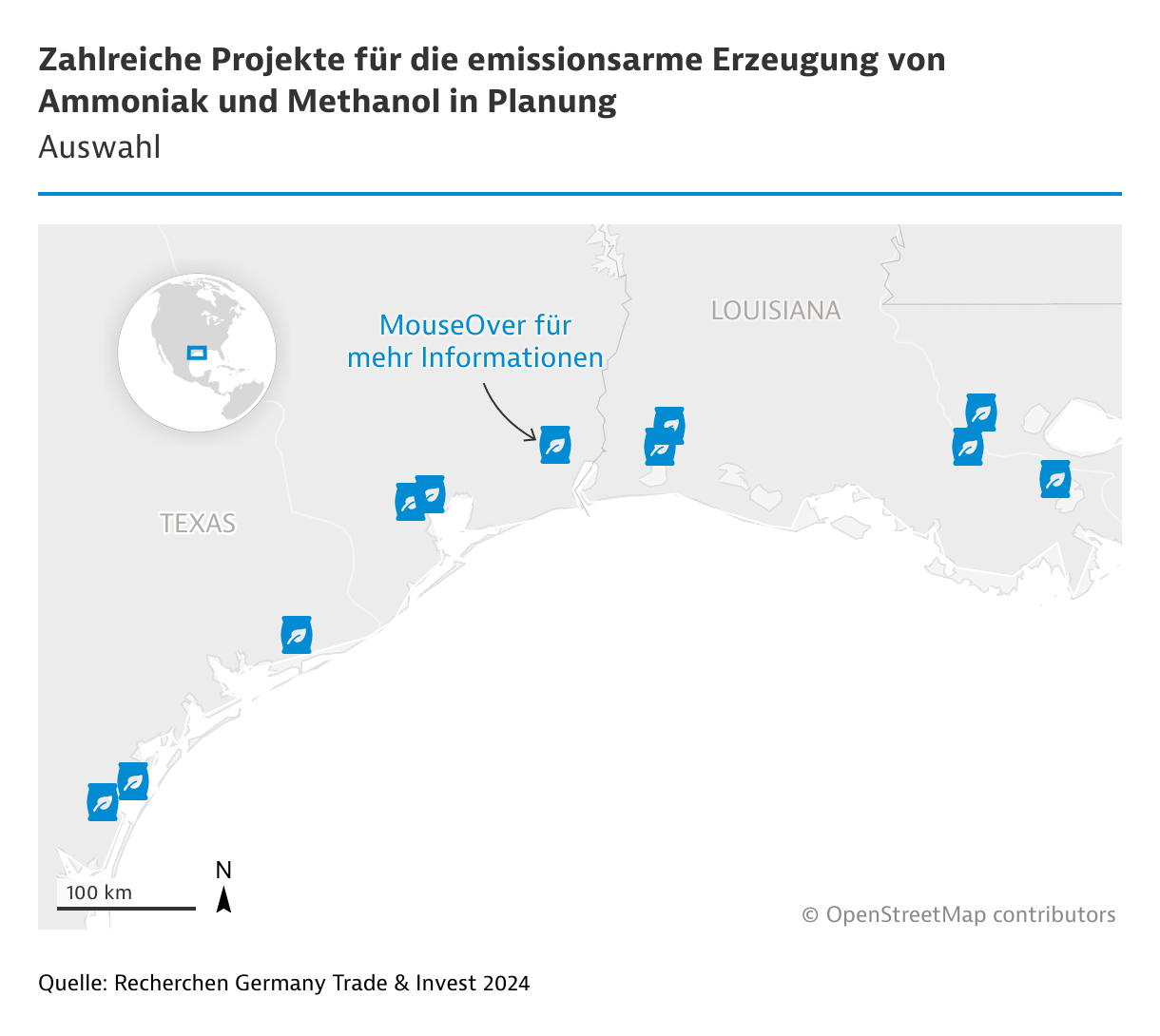

Während erneuerbare Energien wie Wind und Solar ihre Förderung aus dem Inflation Reduction Act vorzeitig verlieren, wird der Umgang mit Kohlendioxid (CO2) durch Abscheiden und Speichern (CCS) nahezu unverändert weiter gefördert. Vom Steuerbonus (Section 45Q Tax Credit) in Höhe von 85 US$ pro vermiedener Tonne CO2 könnten über 30 geplante Projekte profitieren, die emissionsarmen Ammoniak auf Basis von blauem Wasserstoff mit CCS produzieren wollen. Damit ließe sich die US-Kapazität für Ammoniak von derzeit 21 Millionen Tonnen pro Jahr fast vervierfachen.

BASF legte dagegen im August 2025 ein gemeinsam mit der norwegischen Yara geplantes Projekt für blauen Ammoniak an der Golfküste auf Eis. Vorgesehen war eine Kapazität von rund 1,2 Millionen Tonnen pro Jahr.