US-Maschinenbauer verlieren an Wettbewerbsfähigkeit. Der Handelskonflikt dürfte ihnen zusätzlich zu schaffen machen. Deutsche Technologie bleibt begehrt.

Laut Industry Select gab es Anfang 2025 knapp 42.000 Maschinenbauer in den USA mit mehr als 1,7 Millionen Angestellten und einem Inlandsumsatz von 880 Milliarden US-Dollar (US$). Diese Zahlen enthalten allerdings viele kleine "Machine Shops". Diese nehmen vor allem Reparaturen vor beziehungsweise beschäftigen sich mit dem Schneiden, Formen, Bohren oder Pressen von Metallen und Teilen. Das nationale Statistikamt kommt für 2024 auf einen Branchenumsatz von gut 450 Milliarden US$. Die Anzahl der Mitarbeitenden im Maschinenbau lag bei 1,1 Millionen.

Klimatechnik führender Bereich im Maschinenbau dank einer starken Nachfrage Umsatz in Milliarden US-Dollar, Beschäftige in 1.000Sparte | Umsatz 2024 | Mitarbeiter 2025*) |

|---|

Maschinenbau insgesamt, davon | 455,3 | 1.116,5 |

| Heiz-, Lüftungs-, Klimatechnik | 65,7 | 151,1 |

| Baumaschinen | 50,3 | 73,1 |

| Fördertechnik | 47,6 | 96,0 |

| Motoren, Triebwerke | 45,6 | 93,5 |

| Metallbearbeitungsmaschinen | 32,8 | 152,8 |

| Landmaschinen | 31,2 | 81,0 |

| Pumpen und Kompressoren | 28,1 | 47,6 |

| Bergbaumaschinen, Bohrtechnik | 19,3 | 56,4 |

| Nahrungsmittel- und Verpackungsmaschinen | 18,0 | k.A. |

*im März.Quelle: Nationales Statitikamt, Bureau of Labor Statitics; 2025

Marktforschungsunternehmen geben nochmals geringere Werte an. Global Markets Insight kommt für 2024 auf einen Branchenumsatz von gut 250 Milliarden US$. Ibis World erwartet für 2025 einen Wert von 330 Milliarden US$. Ein Grund für die starken Abweichungen dürfte darin liegen, dass die Consultants lediglich Industriemaschinen oder Fertigungstechnologie berücksichtigen. Kategorien wie Klima- und Fördertechnik oder Pumpen und Kompressoren fallen dann durchs Raster.

Hohe und wachsende Importabhängigkeit

Einen guten Eindruck über die Marktgröße verschafft ein Abgleich mit den Zolldaten. Im Jahr 2024 erreichten die US-Einfuhren von Maschinen und Anlagen – diese Kategorie ist wesentlich größer als die der reinen Fertigungstechnologie – einen Rekordwert von mehr als 320 Milliarden US$. Dies zeigen Zahlen der U.S. International Trade Commission.

Es gibt einige sehr große US-Maschinenbauer, die hohe Marktanteile in den USA erzielen und darüber hinaus große Auslandsumsätze erzielen. Dem steht eine Vielzahl von nicht im Export tätigen Mittelständlern gegenüber. Technologisch gesehen sind die Vereinigten Staaten bei Universalmaschinen gut aufgestellt. Bei Spezialanlagen klaffen mitunter große Lücken. In der Summe ist das Land im nicht geringen Maße auf Einfuhren angewiesen.

Die US-Maschinenbauer leiden zunehmend unter der Importkonkurrenz. So konnten sie zwischen 2020 und 2024 zwar ihre Exporte um 30 Prozent steigern. Zugleich legten aber die Branchenimporte um knapp 50 Prozent zu. Infolge belief sich das US-Handelsdefizit an Maschinen und Anlagen 2024 auf 126 Milliarden US$. Damit hat es sich gegenüber 2020 nahezu verdoppelt.

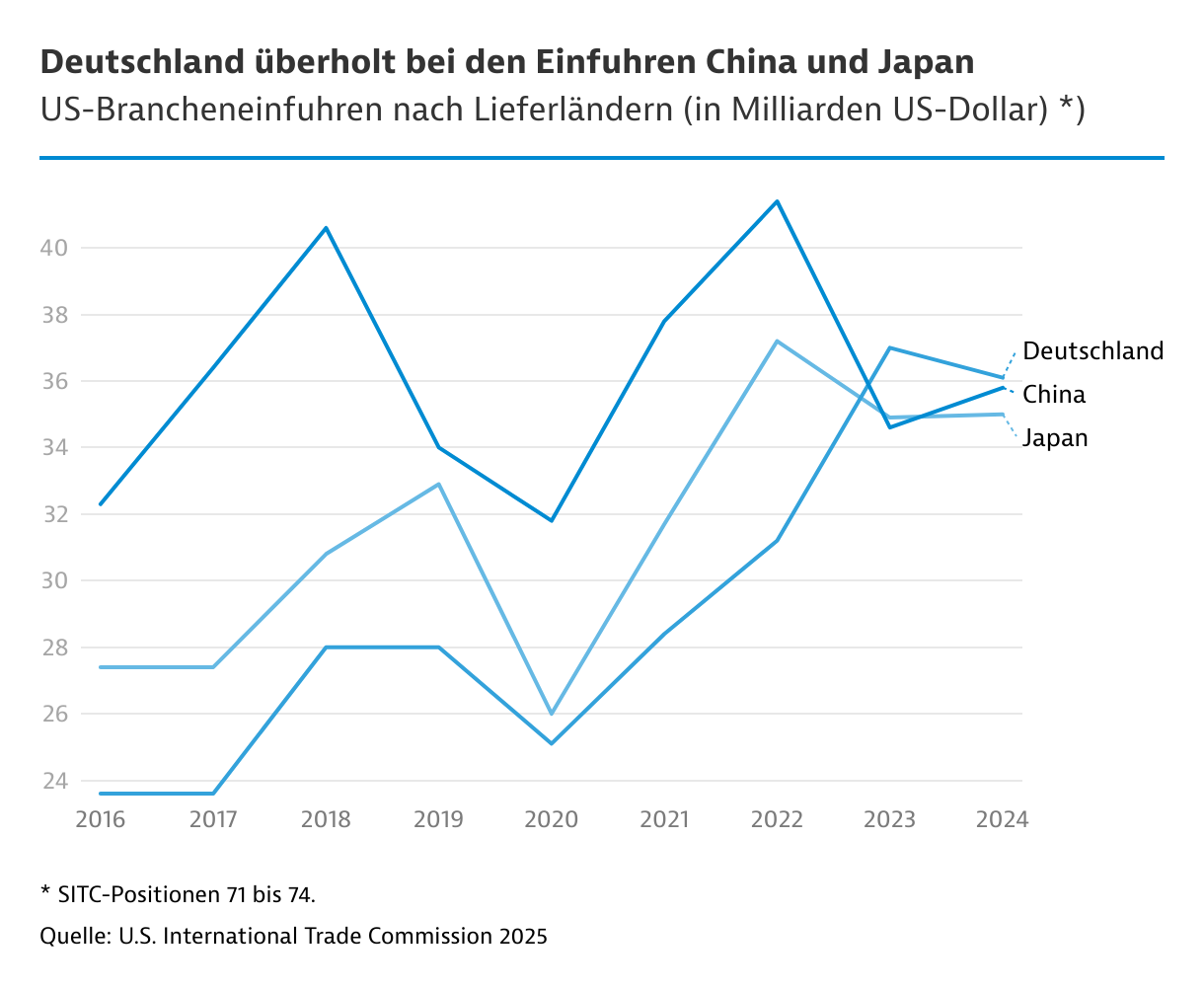

Deutsche Unternehmen knapp vor ostasiatischer Konkurrenz

Deutsche Unternehmen stoßen in den USA ziemlich genau in die Lücke, die die einheimischen Maschinenbauer hinterlassen – und konkurrieren vor allem mit chinesischen und japanischen Anbietern. Darüber hinaus haben koreanische Anbieter in jüngster Zeit in einigen Sparten, wie der Fördertechnik, ihren Marktanteil deutlich erhöhen können.

Im Jahr 2023 und 2024 lagen deutsche Unternehmen knapp vor der ostasiatischen Konkurrenz. Doch 2025 und 2026 werden die Karten neu gemischt. Entscheidend wird sein, wie hoch die US-Zölle auf Produkte aus der EU und China ausfallen werden. Sollte das Reich der Mitte mit höheren Sätzen belegt werden, würde das für deutsche Anbieter einen Wettbewerbsvorteil generieren.

Eine Strategie zur Zollumgehung für Maschinenbauer besteht darin, die Produktion in die USA zu verlagern. Allerdings treffen sie dabei auf ein großes Hindernis: den Fachkräftemangel. Dieser ist in den USA und insbesondere in technischen Berufen nochmals stärker ausgeprägt als in Deutschland. Zudem sind die Löhne viel höher. Der Kauf von bestehenden US-Unternehmen bietet eine weitere, allerdings sehr teure Alternative.

US-Fachkräftemangel verhindert Verlagerung von Fertigung

Im Prinzip hat sich ein gängiges Modell für das US-Geschäft herauskristallisiert: So werden relativ einfache Montage- und Anpassungsschritte in die Vereinigten Staaten verlagert, um damit das Siegel "made in America" zu erhalten. Auch kann man damit schneller auf spezielle Kundenwünsche reagieren. Die Produktion der Kernkomponenten sowie Forschungs- und Entwicklungstätigkeiten erfolgen hingegen in der Heimat.

Laut Aussagen des Branchenverbandes VDMA seien kleinere deutsche Maschinenbauer vor allem damit beschäftigt, ihr Servicenetz in den USA auszubauen. Bei vielen sei in den letzten Jahren das US-Geschäft dermaßen stark gestiegen, dass eine Betreuung ganz oder überwiegend aus Deutschland nicht mehr möglich sei.

Auch die Investitionsstatistiken des U.S. Bureau of Economic Analysis spiegeln ein vergleichsweise zurückhaltendes Engagement der Branche wider. Gemessen am gesamten deutschen Investitionsbestand in den Vereinigten Staaten zeichneten die Maschinenbauer für weniger als 2 Prozent verantwortlich. Wesentlich mehr Kapital floss in die Bereiche Kraftfahrzeuge, Chemie oder Elektronik.

Dies hat auch damit zu tun, dass Investitionen im Maschinenbau eher kleinere Summen erfordern. Im Prinzip ist aber das Interesse deutscher Maschinenbauer an einem größeren US-Engagement sehr groß, wie eine Umfrage des VDMA im November 2024 zeigte. Allerdings macht sich hier 2025 angesichts der großen Unsicherheit und rückläufiger Umsatzerwartungen eine deutliche Abwartehaltung bemerkbar.

Grundsätzlich ist aber im Maschinenbau in den USA mit keinen großen strukturellen Veränderungen infolge der Zollpolitik zu rechnen, zumal sich Donald Trump eher wenig für die Branche interessiert. Allerdings werden die Zölle die Umsätze und Gewinnmargen der Unternehmen belasten. Dadurch wird der Wettbewerbsdruck steigen. Kleinere, finanzschwache Firmen könnten vom Markt verschwinden oder von größeren Konkurrenten übernommen werden.

Investitionsbereitschaft dürfte 2025/26 schwächeln

Der Fachkräftemangel wird zwar das Interesse an automatisierten Fertigungen sowie an Lösungskonzepten mit Hilfe von Digitalisierung und Künstlicher Intelligenz steigern. Die Investitionsbereitschaft wird jedoch infolge der Marktschwäche und der voraussichtlich nur langsam sinkenden Kreditzinsen 2025 - und möglicherweise auch 2026 - eher schwach bleiben.

Ausgewählte große US-MaschinenbauunternehmenSpartenumsatz in Milliarden US-Dollar (US$)| Unternehmen | Sparte | 2024 |

|---|

| GE Aerospace | Luft- und Raumfahrt | 38,7 |

| Deer & Co | Landmaschinen | 14,4 |

| Honeywell Industrial Automation | Industrielle Automatisierungstechnik | 10,1 |

| Carterpillar | Baumaschinen | 9,5 |

| Applied Materials | Halbleitermaschinen | 3,0 |

| Stanley Black & Decker | Landmaschinen | 2,6 |

| Agco Corp. | Landmaschinen | 2,4 |

| Hyundai Motor | Werkzeugmaschinen | 1,9 |

| Ingersoll Rand | Pumpen und Kompressoren | 1,6 |

| Haas Automation | Werkzeugmaschinen | 1,1 |

Quelle: Ibis World, Unternehmensangaben; 2025

Von

Roland Rohde

|

Washington, D.C.