Die chemische Industrie sieht erhebliche Defizite in der Wettbewerbsfähigkeit des Standortes UK. Dafür stehen die Zeichen für ein bürokratieärmeres UK REACH gut.

Die Chemiewirtschaft im Vereinigten Königreich zählt laut dem Branchenverband Chemical Industries Association (CIA) 2024 rund 4.100 Unternehmen mit 138.000 Beschäftigten und indirekt rund 500.000 abhängigen Arbeitsplätzen. Etwa 7 Prozent des Umsatzes der britischen Industrie entfiel 2022 auf die Chemieindustrie, so das britische Statistikamt Office for National Statistics (ONS). Fast die Hälfte generierte mit 48 Prozent die Herstellung von Basischemikalien, darunter vor allem Kunststoffe in Primärformen. Die Herstellung von Seifen und Reinigungsmitteln erwirtschaftete den zweitgrößten Umsatzanteil des Chemiesektors.

Produktion ausgewählter chemischer Branchen im Vereinigten KönigreichAusstoß in Millionen Euro; Veränderung und Marktanteil in ProzentSparte/Herstellung von | 2023 1) 2) | Veränderung 2023/2022 3) | Marktanteil 4)5) |

|---|

Industriegase | 1.080 | -2,8 | 6,2 |

| Farbstoffe und Pigmente | 1.402 | -1,2 | 8,0 |

| sonstige anorganische Grundstoffe und Chemikalien | 1.686 | -14,4 | 9,6 |

| sonstige organische Grundstoffe und Chemikalien | 2.445 | -24,6 | 14,0 |

Düngemittel und Stickstoffverbindungen | 1.513 | -33,4 | 8,6 |

| Kunststoffe in Primärform | 4.696 | -23,3 | 26,8 |

Schädlingsbekämpfung- und Pflanzenschutzmittel | 698 | -8,7 | 4,0 |

| Anstrichmittel und Druckfarben | 3.980 | -5,8 | 22,7 |

| Insgesamt | 17.499 | -17,2 | 100,0 |

1 vorläufig; 2 durchschnittlicher Referenzkurs der Europäischen Zentralbank 2023: 1 Euro = 0,87 Pfund Sterling (£); 3 auf Basis der Landeswährung; 4 Anteil am Gesamtumsatz der Sparte; 5 Abweichung durch Rundungsdifferenzen.Quelle: Office for National Statistics (ONS) 2024

Die britische Chemieindustrie verfügt über mehrere Cluster und Chemieparks im ganzen Land. Dazu gehört unter anderem Wilton International in Teesside und der Saltend Chemical Park am Humber. Sie befinden sich beide in Nordostengland. Das petrochemische Cluster im schottischen Grangemouth westlich von Edinburgh befindet sich aktuell in einer Transformation, weil der Raffineriebetrieb vollständig eingestellt wird und durch ein Importterminal für Erdölprodukte ersetzt werden soll. Hinzu kommt ein Pipeline-System, über das Ethylen von Grangemouth zum Wilton Chemiepark und weiter in den Westen transportiert wird.

Auch deutsche Unternehmen sind im britischen Chemiesektor aktiv. Dazu gehören zum Beispiel BASF, Beiersdorf, Bayer CropScience, Evonik, Henkel, Lanxess oder der Chemiegroßhändler Brenntag. Der globale Industriegasmarktführer Linde mit Sitz in Irland ist über seine Tochtergesellschaft BOC im Vereinigten Königreich tätig.

Wichtige Branchenunternehmen im Vereinigten KönigreichUmsatz in Millionen Euro; Veränderung in Prozent| INEOS Group | 16.180 | 8,7 | Petrochemie, Spezialchemie, Ölprodukte |

| Johnson Matthey 4) | 13.789 | -9,1 | Spezialchemie |

| AkzoNobel | 10.711 | 0,4 | Farben, Spezialchemie |

| Synthomer | 2.347 | 2,4 | Spezialchemie |

| Croda International | 1.923 | -4,0 | Spezialchemie |

| BOC (Tochterunternehmen von Linde) | 1.315 | 4,6 | Industriegase |

| BASF | 979 | -6,4 | Chemikalien, Kunststoffe |

| Elementis | 682 | 3,5 | Spezialchemie |

| Dow Silicones 5) | 569 | -14,8 6) | anorganische Grundchemikalien |

| Ensus UK (Tochterunternehmen von Südzucker) | 310 | -14,8 | u.a. Bioethanol |

1 globaler Umsatz; 2 Referenzkurs der Europäischen Zentralbank für 2024: 1 Euro = 0,85 Pfund Sterling (£), 2023: 1 Euro = 0,87 £; 3 Veränderung auf Basis der Landeswährung; 4 Geschäftsjahr bis 31. März 2024; 5 2023; 6) Veränderung 2023/2022.Quelle: Recherchen von Germany Trade & Invest 2025

Chemieindustrie warnt vor Standortnachteilen

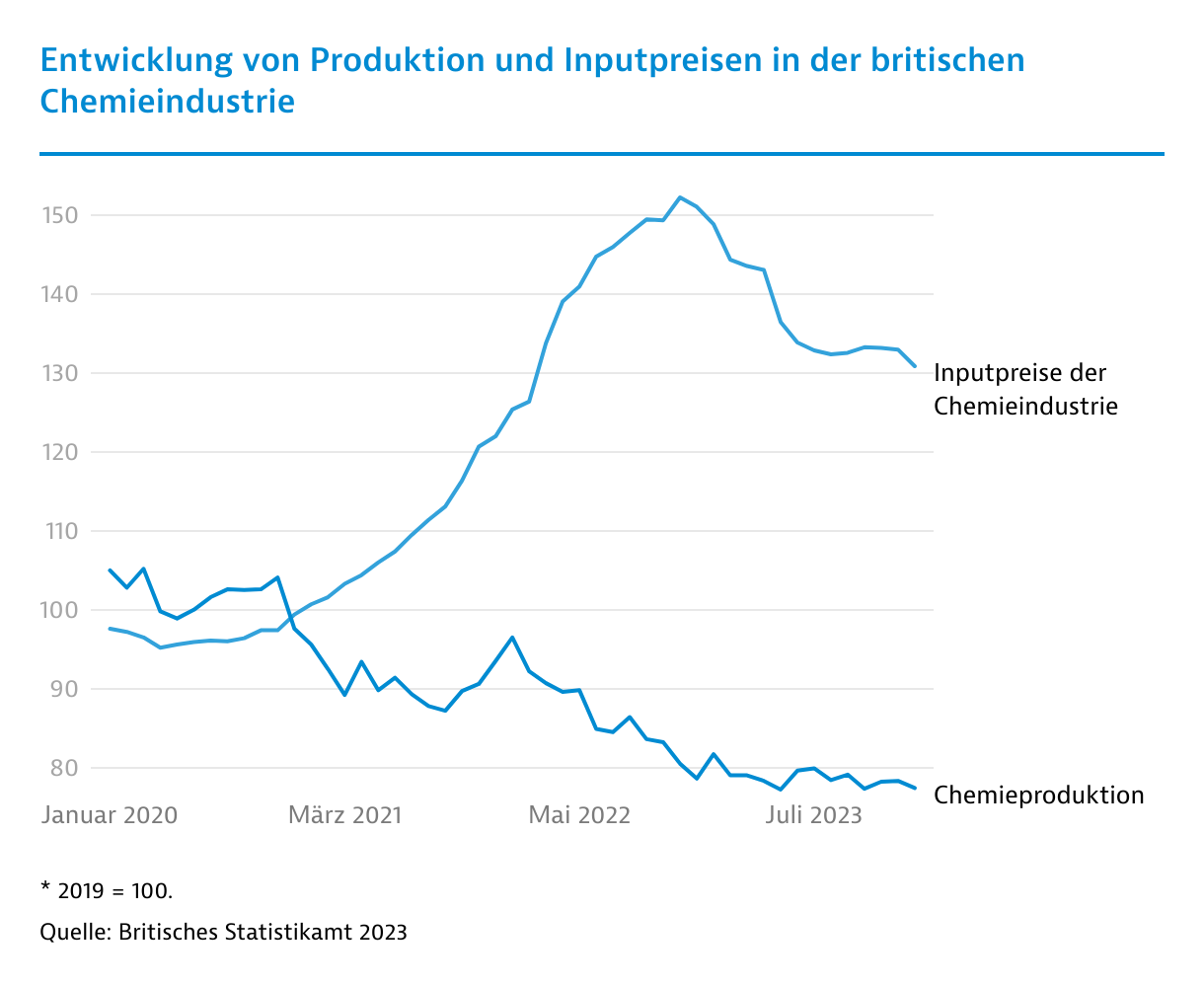

Die britische Chemieindustrie bewertet ihre aktuelle aktuelle Lage kritisch. Das ergeben die jeweiligen Umfragen der CIA als auch der Branchenvereinigung Chemical Business Association (CBA). Laut CBA stagniert die Branche. Rund 55 Prozent der Mitgliedsunternehmen geben bereits an, dass sich die Auftragsbestände nicht erhöhen. Etwa 20 Prozent klagen über Umsatzrückgänge. Außerdem gehen die Margen zurück. Etwa 60 Prozent der CIA-Mitgliedern melden ebenfalls Umsatzrückgänge.

Der Verband CIA betont die strukturellen Schwächen der Branche im Vergleich zu anderen Standorten international.

"Wir erleben die herausforderndsten Zeiten angesichts hoher Inputkosten, einer schwachen Nachfrage und einem industrieunfreundlichen politischen und regulatorischen Umfeld",

fasst Steve Elliot, Chief Executive des Verbands die Lage zusammen.

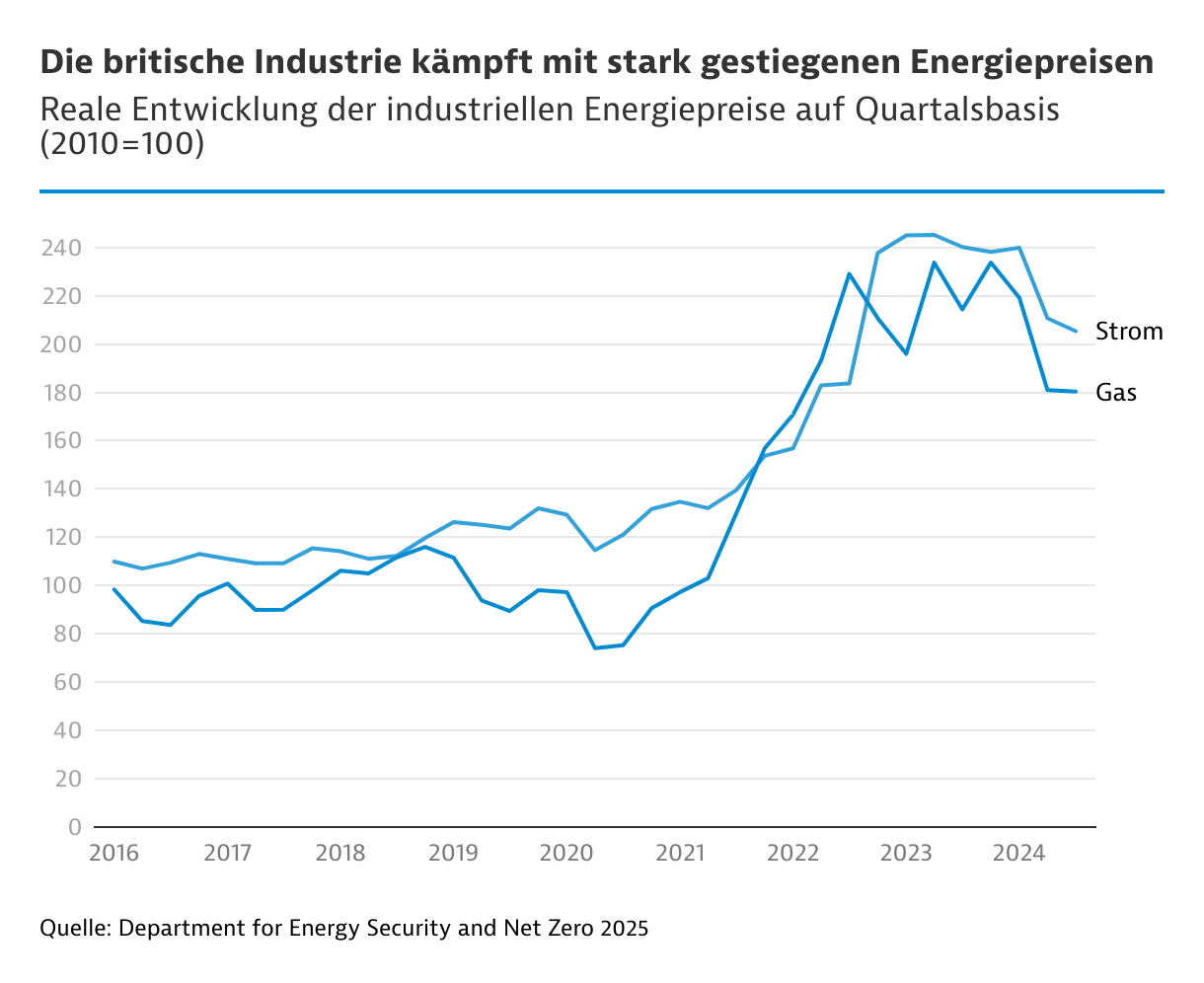

Die Energiepreise der britischen Chemieunternehmen lägen mehr als 400 Prozent allein über dem US-Niveau. Angaben von ONS zufolge sind die Energiepreise für die Industrie noch immer fast doppelt so hoch wie im Schnitt zwischen 2016 und 2019.

Investitionsankündigungen in großem Stil fehlen bisher. Im Gegenteil, Unternehmen ziehen sich seit einigen Jahren eher aus dem Markt zurück. So hat zuletzt INEOS im Januar 2025 seine Ethylenproduktion im schottischen Grangemouth geschlossen. Der US-Chemiekonzern Dow wiederum kündigte an, eine von mehreren Produktionslinien am walisischen Standort Barry zu evaluieren. Dort beschäftigt das Unternehmen insgesamt rund 850 Personen.

Wiederannäherung an EU-Chemieregulierung möglich

Ein Baustein für die Verbesserung der britischen Wettbewerbsfähigkeit ist vor allem die Vermeidung oder Verringerung von Bürokratie durch die Doppelregistrierung von Chemikalien. Diese müssen einerseits im Rahmen der britischen Chemikaliengesetzgebung für das UK REACH-System registriert werden, das nach dem Brexit entstand. Andererseits müssen zahlreiche Akteure der britischen Branche ihre Produkte auch weiterhin für EU REACH anmelden, das entsprechende Regelwerk der EU. Der Hintergrund dafür ist, dass die Staaten der EU für viele Unternehmen aus dem Vereinigten Königreich nach wie vor zu den wichtigsten Absatzmärkten zählen. Der Mehraufwand wird umgerechnet auf insgesamt etwa 1,5 Milliarden bis 4,0 Milliarden Euro geschätzt.

Die Vereinfachung des britischen Systems steht bei der europafreundlicheren Labour-Regierung bereits auf der Agenda. Erste Konsultationen des Ministeriums für Umwelt und Ernährung (DEFRA) für ein schlankeres Registrierungsverfahren ("alternative transitional registration model") wurden bereits im Sommer 2024 abgeschlossen. Das dabei entstandene Strategiepapier stieß einerseits auf Zustimmung der Chemieunternehmen, andererseits fehlen noch zahlreiche Details. Im Frühjahr 2025 soll eine Entscheidung des Ministeriums veröffentlicht werden.

Aktuell profitieren Chemieunternehmen noch von der Verlängerung der Registrierungsfristen für UK REACH um drei Jahre auf 2026, 2028 und 2030. Das britische System soll für Anmeldende vor allem kostengünstiger werden, um die finanzielle Doppelbelastung für die Parellelregistrierungen in EU REACH und UK REACH zu verringern.

Von

Marc Lehnfeld

|

London