Die bislang noch überschaubare und importabhängige Branche will in neue Marktsegmente diversifizieren und mehr lokal produzieren. Größere Firmen dominieren.

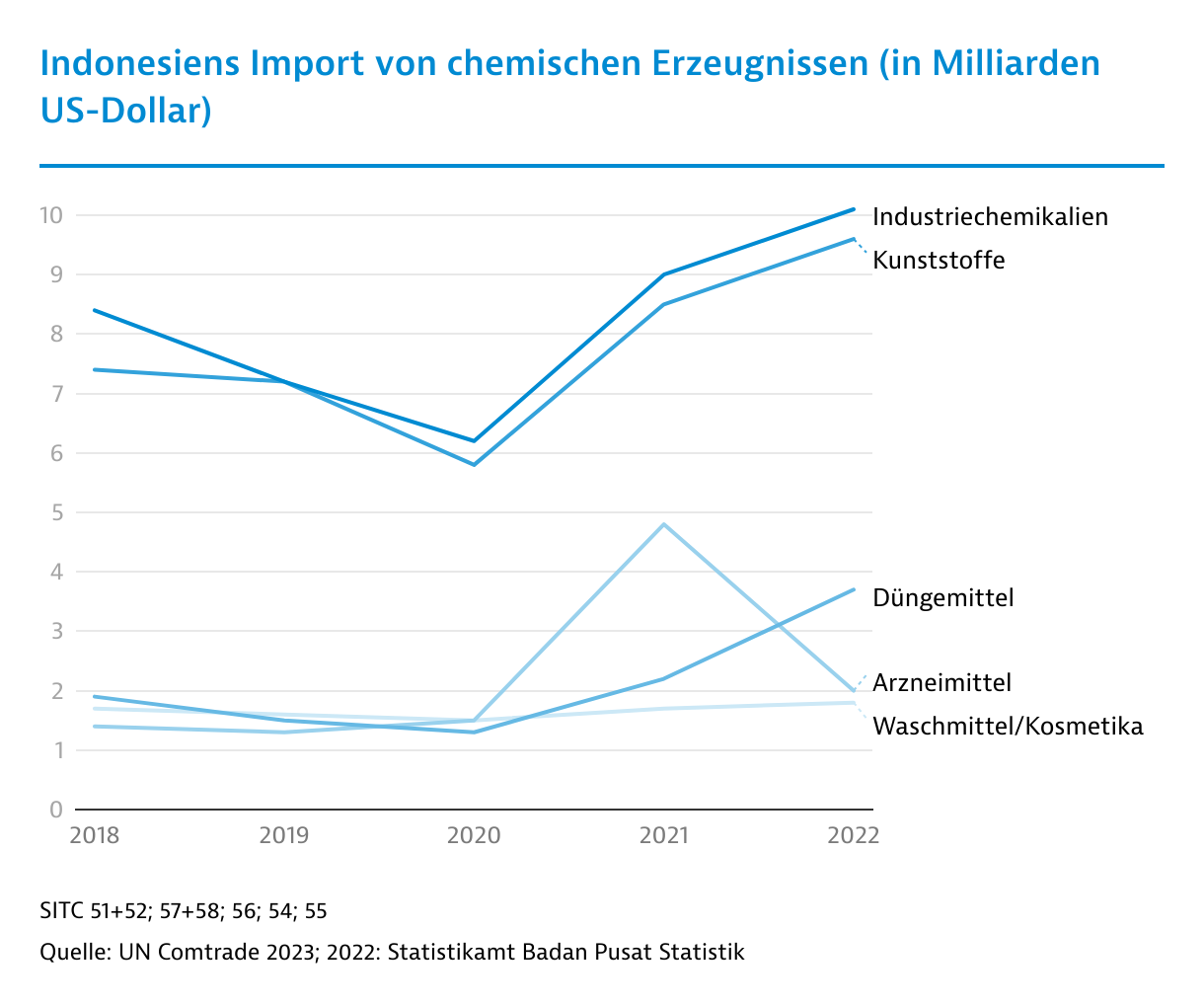

Die chemische Industrie hat in Indonesien noch nicht die Größe erreicht, die sie in Anbetracht des großen Binnenmarktes und des hohen Bedarfs eigentlich haben könnte. Sie ist daher stark auf Importe angewiesen. Nach Wertschöpfung war sie 2024 für etwa 1,8 Prozent des Bruttoinlandsproduktes und immerhin für etwa 9,4 Prozent der verarbeitenden Industrie verantwortlich. Der Inlandsverbrauch von chemischen Erzeugnissen (ohne Pharmazeutika) lag 2024 laut VCI bei rund 53 Milliarden Euro, davon waren 23 Milliarden Euro importiert. Das Handelsbilanzdefizit betrug über 6 Milliarden Euro.

Die Branchen setzt sich zusammen aus einigen dominanten Staatskonzernen (Petrochemie, Dünger), mehreren großen privaten Firmen (Grund- und Zwischenstoffe, Kunststoff, einfachere chemische Erzeugnisse) sowie diversen mittelgroßen Unternehmen (unter anderem Spezialchemie, Wasch- und Körperpflegemittel), mit steigender ausländischer Beteiligung. Eine Stärke Indonesiens ist der durch die große Palmölproduktion getriebene Bereich der Oleochemie, die zum Beispiel Fettsäuren, Glyzerin und andere Palmölderivate exportiert, auch nach Deutschland.

Produktion ausgewählter chemischer Erzeugnisse in IndonesienIn Milliarden EuroSparte | 2024 |

|---|

Petrochemikalien und Derivate | 21,4 |

| Pharmazeutika | 12,2 |

Anorganische Grundchemikalien | 10,7 |

Polymere | 6,8 |

Fein- und Spezialchemie | 5,4 |

| Wasch- und Körperpflegemittel | 2,4 |

Quelle: VCI/Chemdata International (2025)

Internationale Kooperationen und Übernahmen

Die ausländischen Direktinvestitionen in Indonesiens chemischer und pharmazeutischer Industrie erreichten 2024 etwa 4,1 Milliarden US-Dollar und übertrafen damit sogar die boomende Lebensmittelindustrie. Die koreanische Lotte Chemical tätigte in Cilegon zuletzt eines der größten ausländischen Chemie-Investments.

Chandra Asri Petrochemical übernahm im April 2025 die Firma Aster Chemical von Shell und stieg in das Raffineriegeschäft ein. Darüber hinaus hat Chandra Asri strategische Partnerschaften mit internationalen Investoren geschlossen, darunter mit Thai Oil und SCG Chemicals. Ineos übernahm 2021 eine PTA-Anlage in Merak von BP. Der saudische SABIC-Konzern signalisiert 2025 Interesse an einer strategischen Partnerschaft mit Polytama Propindo für den Polymerexport in die Region. Auch in der pharmazeutischen Industrie kooperieren indonesische Firmen verstärkt mit globalen Konzernen, zum Beispiel für mehr lokale Produktion, Auftragsfertigung und Technologietransfer.

Stärkere Ausrichtung auf den Export

Global Player interessieren sich nach einer Phase der Abwesenheit wieder verstärkt für ein Engagement, auch wenn dies in der Petrochemie in der Regel nur über eine Kooperation mit dem Staatskonzern Pertamina geht. Entsprechende Ankündigungen machten Exxon (USA) und CPC (Taiwan). Chinesische Firmen planen offenbar in Kalimantan an Südostasiens größter Petrochemiezone, die auch stark auf den Export in die Region und nach China selbst abzielen soll. Hinter dem Projekt steht aber laut Branchenkennern noch ein größeres Fragezeichen, besonders was den Umfang betrifft. Zumindest mittelfristig könnte Indonesiens Rolle in der Branchenstruktur Südostasiens jedoch deutlich an Bedeutung gewinnen.

BASF hat drei Produktionsanlagen bei Jakarta und in Merak (Banten), hauptsächlich (rund 70 Prozent) für den Inlandsmarkt, aber auch für den Export in die Region. Der Fokus liegt auf Dispersionen für Papierbeschichtungen/Verpackungen sowie für Baufarben. Lautan Luas, eines der größten lokalen Unternehmen, produziert unter anderem Treibmittel sowie Chemikalien für die Wasserbehandlung und für die Lebensmittel- und Personal Care-Industrie. Avian Brands ist ein großer lokaler Hersteller von Farben, Lacken und Beschichtungen aus Sidoarjo, East Java.

Indorama stellt in vier Anlagen Polyester, PET-Harze, PTA, Packaging-Polymere und Textilvorprodukte her. Asahima Chemical (ASC) betreibt in Cilegon eine von Südostasiens größten integrierten Chlor-Alkali- und PVC-Produktionsanlagen. Im Mai 2025 schloss ASC einen 10-Jahre-Liefervertrag für Ethylene mit PT Lotte Chemical Indonesia. Sulfindo Adiusaha ist einer der wenigen voll vertikal integrierten chemischen Kunststoffproduzenten in Südostasien. Das Portfolio reicht von Chlorinen und Ethylenen bis zu fertigen PVC-Harzen. Langgeng Jaya Group ist bei recyceltem Kunststoff aktiv. Die deutsche Alba betreibt in der Sonderwirtschaftszone Kendal ein rPET-Recyclingwerk.

Überschaubare Anzahl von Spezialchemieherstellern

In der Spezialchemie sind unter anderem tätig: Lautan Air Indonesia, Lautan Otsuka Chemical, Dirga Buana Sarana, Kawaghuci Kimia Indonesia, Archroma Indonesia, Beta Pramesti Asia, Chemstar, Clariant, Molycop, PT Dunia Kimia Jaya, Ecolab, HB Fuller, Harvest Chemical Solutions, Mulino und Zekindomical.

In der Pharmaindustrie dominieren die bislang auf Generika und OTC-Präparate fokussierten Unternehmen Kalbe, Daxa und die Biofarma-Gruppe (Kimia). Bei Oleochemikalien sind unter anderem die Firmen Wilmar, Musim Mas, Sinar Mas Agro, Ecogreen und Salim Ivomas Pratama.

Wichtige Branchenunternehmen in Indonesien (ohne Pharmazie)Umsatz in Millionen US-Dollar Unternehmen | Sparte | Umsatz 2024 |

|---|

| Pertamina | Erdöl und -gas, Petrochemie | 75.000 |

| PT Pupuk Indonesia | Düngemittel (urea, ammonia, NPK), staatlich | 4.500 |

| PT Chandra Asri Pacific Tbk | Petrochemikalien (u.a. Olefine, Polyolefine) | 1.785 |

| PT Indorama | Kunstfasern, Polymere, Düngemittel | 1.200 |

| BASF Indonesia | Spezialchemie (Care, Coatings, Polyurethane Systeme) | 511 |

| PT Lautan Luas Tbk | Chemikalien für die Lebensmittel- und Getränkeindustrie, Kosmetik, Wasserwirtschaft und Industrie | 490 |

| Dow Indonesia | Packaging, Elastomere, Coatings | k.A. |

| PT Lotte Chemical Titan TbK | Petrochemikalien (u.a. Ethylene, PE, PP) | 368 |

| PT Asahimas Chemical | Chlor-alkali, PVC, EDC/VCM | k.A. |

PT Sulfindo Adiusaha | Vinyle, Natronsäure, Chlorinderivative | k.A. |

Quelle: Recherchen von Germany Trade & Invest 2025

Branchenzentrum Java, zukünftig womöglich auch Kalimantan

Zu den wichtigsten Clustern der chemischen Industrie Indonesiens zählt die Nordwestspitze von Java, bei Cilegon/Merak (Provinz Banten), zum Beispiel für Upstream-Petrochemicals, Polymere und Basischemikalien. Im Großraum Jakarta haben sich viele Plastik-Converter und Spezialchemikalienhersteller angesiedelt, im Osten Jakartas zum Beispiel in Bekasi, Purwakarta und Karawang, im Westen in Tangerang. Branchenzentren in Ostjava sind Gresik, Tuban und Sidoarjo, unter anderem für Düngemittel, Industriechemikalien, Zementbeimischungen.

In Zukunft könnte auch Kalimantan eine größere Rolle spielen, insbesondere in Tanah Kuning, Bontang und Balikapapan. Die Palmölchemie ist in Medan/Nordsumatra konzentriert. Herz der Nickelverarbeitung sind Morowali (Sulawesi) und Weda Bay (Halmahera), die Kupferdownstreamindustrie befindet sich in Gresik bei Surabaya.

Von

Oliver Döhne

|

Jakarta