Branchen | Vereinigtes Königreich | Chemische Industrie

Markttrends

Die Energiepreiskrise und der Krieg in der Ukraine belasten die Chemieindustrie. Die Aussichten bleiben verhalten. Absatzchancen gibt es trotzdem.

05.05.2023

Von Marc Lehnfeld | London

Die britische Industrie fasst wieder Zuversicht. Das signalisiert das Sieben-Monats-Hoch des UK Manufacturing PMI der Ratingagentur S&P Global und CIPS für März 2023. Nach Einschätzung der befragten Firmen ebben die Lieferkettenprobleme ab und der Druck auf die Erzeugerpreise lässt nach.

Dieser Optimismus spiegelt sich allerdings noch nicht in der Konjunkturprognose für das Vereinigte Königreich wider. So wird die Wirtschaftsleistung des Landes laut Oxford Economics 2023 ein Nullwachstum einfahren und weiterhin als einziges G7-Land das Vor-Corona-Niveau nicht überschreiten. Im Manufacturing Outlook Q1 2023 des Herstellerverbandes Make UK und der Wirtschaftsprüfungsgesellschaft BDO prognostizieren die Analysten eine schrumpfende Industrieproduktion für dieses Jahr und einen fast doppelt so starken Einbruch in der Chemieindustrie.

P

Energiepreiskrise trifft Chemieindustrie

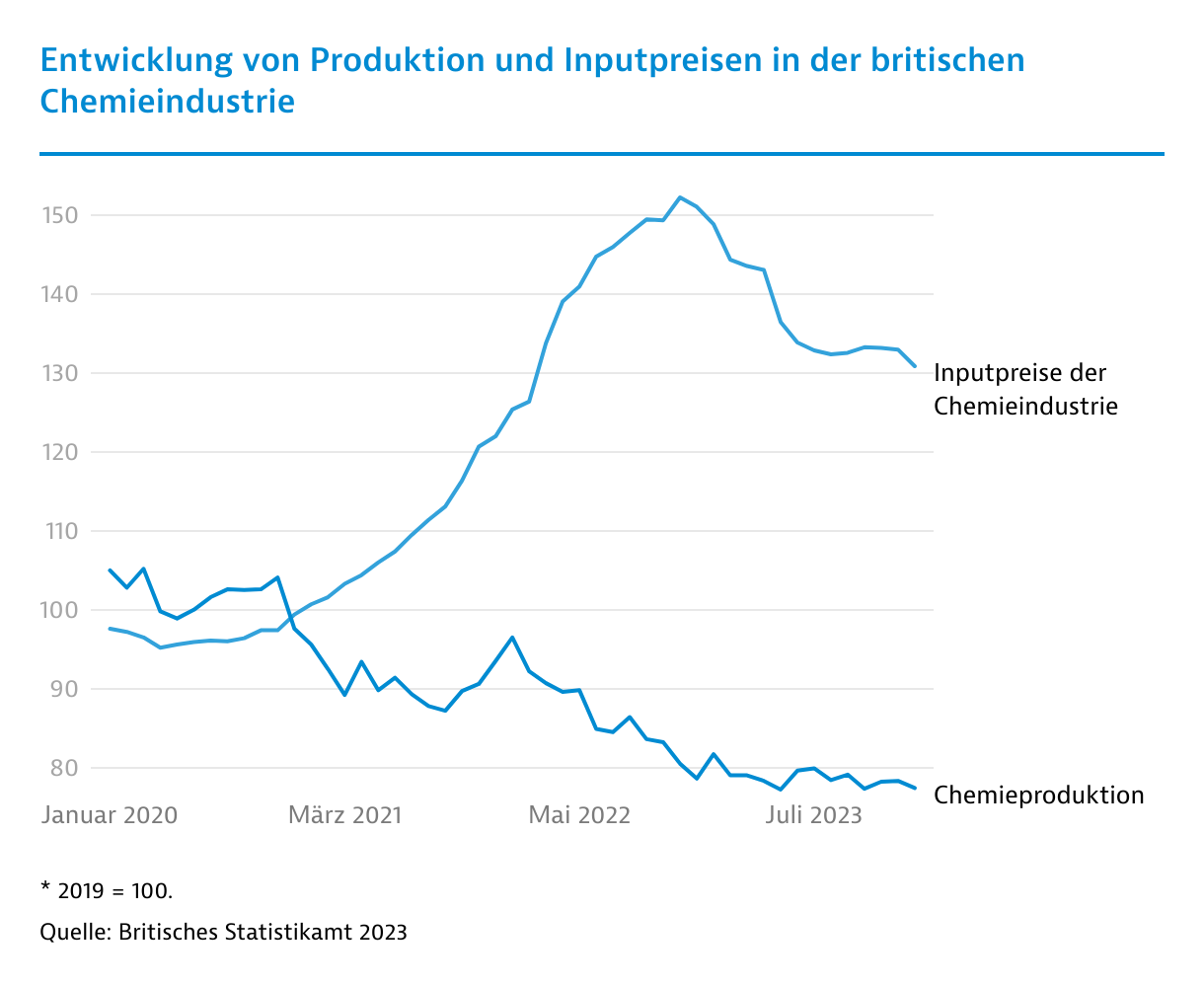

Zeigte sich die Chemieindustrie während der Coronapandemie noch äußerst resilient, kratzen der Krieg in der Ukraine und die Energiepreiskrise seit Anfang 2022 an der Achillesferse der Branche. Dabei verzeichnet nicht nur die für das Land so wichtige Petrochemie zweistellige Rückgänge. Auch die Industriegas-, Düngemittel- und Agrochemiesparten fallen in der Monatsproduktion seit Oktober 2022 mit zweistelligen Raten. Das drückte die Chemieproduktion bis Januar 2023 sogar knapp 7 Prozent unter das Vor-Corona-Niveau. Einzig die Reinigungsmittelherstellung zeigt sich robust. Die britische Chemieindustrie fällt damit insgesamt hinter der Entwicklung der restlichen britischen Industrie zurück.

Wichtige Absatzmärkte für chemische Erzeugnisse leiden aktuell unter einer schwachen Nachfrage. So ist zum Beispiel der Bedarf an bauchemischen Produkten rückläufig. Laut Prognose der Construction Products Association wird das Bauvolumen 2023 um 4,7 Prozent zurückgehen und sich erst 2024 stabilisieren. Der Wohnungsbau bricht aufgrund der Zinswende in diesem Jahr um über 10 Prozent ein. Wachstumstreiber der Branche bleibt zwar der Infrastrukturbau. Allerdings sorgt die Inflation bei der milliardenschweren Schienenschnellverbindung HS2 für Verzögerungen der Teilprojekte. Auch Wohnungsrenovierungen gehen in diesem Jahr um 4,5 Prozent zurück, was das Absatzwachstum bei Farben und Lacken begrenzt.

Rang | Farben, Lacke, Beschichtungen, Druckfarbe | Seifen und Reinigungsmittel | Industriegase, anorganische Chemie, Dünger | Petrochemie | Farbstoffe, Agrochemie |

|---|---|---|---|---|---|

1 | Bausektor | Herstellung von Seifen und Reinigungsmitteln | Herstellung von Industriegasen, anorganischer Chemie und Düngemitteln | Gummi- und Kunststoffsektor | Nutzpflanzen- und Tierproduktion |

2 | Kfz-Industrie | Einzelhandel | Petrochemiesektor | Petrochemiesektor | Herstellung von Farbstoffen und Agrochemie |

3 | Möbelherstellung | Sonstige persönliche Dienstleistungen | Nutzpflanzen- und Tierproduktion | Großhandel | Herstellung von Farben, Lacken, Beschichtungen und Druckfarbe |

4 | Metallverarbeitung | Bildungssektor | Pharmasektor | Ingenieurdienstleistungen | Herstellung von Seifen und Reinigungsmitteln |

5 | Druckereigewerbe | Gebäudedienstleistungen | Stromerzeugung und -verteilung | Kfz-Industrie | Petrochemiesektor |

Chemische Industrie profitiert von steigender Automobilproduktion

Die Industriesparte Farben und Lacke könnte hingegen von einer Wiederbelebung der britischen Automobilproduktion profitieren. Die Autoherstellung wird laut dem Branchenverband SMMT 2023 um 9 Prozent auf 842.000 Pkw steigen. Die Produktion erreichte im vergangenen Jahr einen historischen Tiefpunkt. Mittelfristig bleibt die Entwicklung der britischen Automobilproduktion erheblich risikobehaftet, denn die für den elektromobilen Wandel der Branche so wichtigen Gigafabriken bleiben rar gesät.

Lediglich der Pkw-Hersteller Nissan verfügt auf der Insel mit der im Bau befindlichen 12 Gigawattstunden starken Batterieproduktionsanlage von Envision AESC über einen Partner im Land. Kürzlich verkündete der Hersteller AMTE Power, seine Fabrik im schottischen Thurso von einer Mega- auf eine Gigafactory in noch unbekannter Höhe auszuweiten. Die Insolvenz des größten britischen Batterieprojekts, die 30 Gigawattstunden große Produktion von Batterie-Start-up Britishvolt, konnte durch die Übernahme des australischen Investors Recharge Industries abgewendet werden.

Um aber den prognostizierten Bedarf von 100 Gigawattstunden bis 2030 abdecken zu können, sind zahlreiche weitere Gigafabriken notwendig. Im Rennen sind das noch sehr junge Projekt West Midlands Gigafactory und eine mögliche Produktionsanlage von Tata in Somerset, die Jaguar Land Rover versorgen könnte. Für diese wirbt das Unternehmen aber noch um staatliche Subventionen. Ohne eigene Gigafabriken könnte das Vereinigte Königreich gegenüber der EU an Wettbewerbsfähigkeit verlieren.

Wasserstoff- und CCS-Projekte bieten Marktchancen

Neue Marktchancen für die Chemieindustrie eröffnen die Dekarbonisierung der Industrie und die Transformation großer Industriecluster. Dabei werden sowohl grüne als auch blaue Wasserstoffprojekte vorangetrieben, um das nationale Ziel von 10 Gigawatt Wasserstoffproduktionskapazitäten bis 2030 zu erreichen. Außerdem setzt die Regierung auf Lösungen zur CO₂-Abscheidung, Nutzung und Speicherung (CCUS). Dafür will sie auch die großen CO₂-Speicherkapazitäten ausgedienter Erdöl- und Erdgasfelder in der Nordsee erschließen. Dafür entstehen bis 2030 vier CCUS-Cluster in den großen Industrieregionen des Landes.

Mit dem East Coast Cluster um die nordostenglischen Flussmündungen Humber und Tees und dem nordwestlichen Dekarbonisierungsprojekt HyNet stehen bereits zwei Cluster fest. Mit dem Auswahlprozess für das dritte und vierte Cluster wurde noch nicht begonnen. Gute Chancen dürften die Pläne für ein schottisches Cluster haben, das bereits als Reserve dient. Ebenso fehlt noch die Förderzusage für konkrete Investitionsprojekte in den bereits ausgewählten Clustern, die aber in Kürze erwartet wird. Die Shortlist mit 20 Projekten zeigt bereits die Tragweite der Investitionen. Dazu gehört auch das Kraftwerk Keadby 3 mit einem geplanten Investitionsvolumen von über 2,3 Milliarden Euro, dessen jährliche Emissionen von 1,5 Millionen Tonnen CO₂ komplett abgeschieden werden soll.

Die politischen Strategien zum Aufbau einer Wasserstoffwirtschaft im Vereinigten Königreich insgesamt und besonders der "Hydrogen Action Plan" der schottischen Regierung stärken das Marktpotenzial der chemischen Industrie. Insgesamt zählt die "Hydrogen Investor Roadmap" der britischen Regierung über 40 Projekte für die Wasserstoffelektrolyse. Dabei zielen die meisten Anlagen auf die Produktion von blauem Wasserstoff in Kombination mit CCS-Lösungen (Carbon Capture and Storage), wie zum Beispiel das Projekt H2NorthEast. Zu den größten Projekten zur Erzeugung von grünem Wasserstoff gehört HyGreen Teesside von BP.

Stand: Februar 2023