Special China China im Ausland/Seidenstraße

China zahlt immer weniger für neue Seidenstraße

Die Zahl neuer Belt-and-Road-Projekte stieg im 1. Quartal 2023 weiter. Doch viele Staaten sind bei China bereits hoch verschuldet. Woher stammen die Mittel für neue Vorhaben?

29.06.2023

Von Marcus Hernig | Bonn

Im 1. Quartal 2023 registrierte GTAI in chinesischen Quellen unter dem Markenzeichen Belt and Road Initiative insgesamt 254 neue Projekte. Gegenüber den 230 Projekten des 1. Quartals 2022 bedeutet das einen Anstieg von 10,4 Prozent. Die Vorhaben reichen von Absichtserklärungen bis zu Komplettverträgen, die auch den Besitz und die Bewirtschaftung der Infrastrukturen einschließen (BOO, Build Own Operate).

Viele Verträge haben in der Vergangenheit zu hohen Schulden der Partnerländer und Partnerinstitutionen geführt. Als Reaktion auf vermehrte Zahlungsausfälle haben sich die Finanzierungsstrukturen der BRI-Projekte verändert: Chinesische Banken ziehen sich als Geldgeberinnen weitgehend zurück. Private Investoren und internationale Entwicklungsbanken wie die Weltbank ermöglichen immer häufiger das Zustandekommen neuer Projekte. Auch ausländische Investoren, etwa aus der Golfregion, steigen verstärkt in die Finanzierung chinesischer Projekte ein. Alte Projekte, bei denen akute Zahlungsausfälle drohen, erhalten hoch verzinste Rettungskredite chinesischer Banken. Damit erhöht sich allerdings die Schuldenlast weiter.

Afrika und Asien bleiben Schwerpunkte der Seidenstraße

Wie im 1. Quartal 2022 befinden sich die meisten Projekte auch im 1. Quartal 2023 in Afrika: 74 der 254 Projekte sind dort verortet. Das entspricht rund 29 Prozent aller BRI-Vorhaben in diesem Zeitraum. Es folgen die ASEAN-Länder in Südostasien mit 57 Projekten, was einem guten Fünftel der BRI-Projekte im 1. Quartal entspricht.

Auf Platz drei und vier liegen Westasien mit 39 Projekten und Zentralasien mit 23 Projekten. In Zentralasien hat sich die Anzahl der Vorhaben gegenüber dem Vorjahreszeitraum knapp, in Westasien sogar mehr als verdoppelt. Die beiden Regionen verzeichnen damit in absoluten Zahlen den kräftigsten Anstieg an BRI-Projekten zu Beginn des Jahres 2023. Insgesamt wurden gut 83 Prozent aller neuen Absichtserklärungen und Verträge mit Afrika und Asien geschlossen. Das ist ungefähr so viel wie vor einem Jahr: Im 1. Quartal 2022 waren es knapp 81 Prozent.

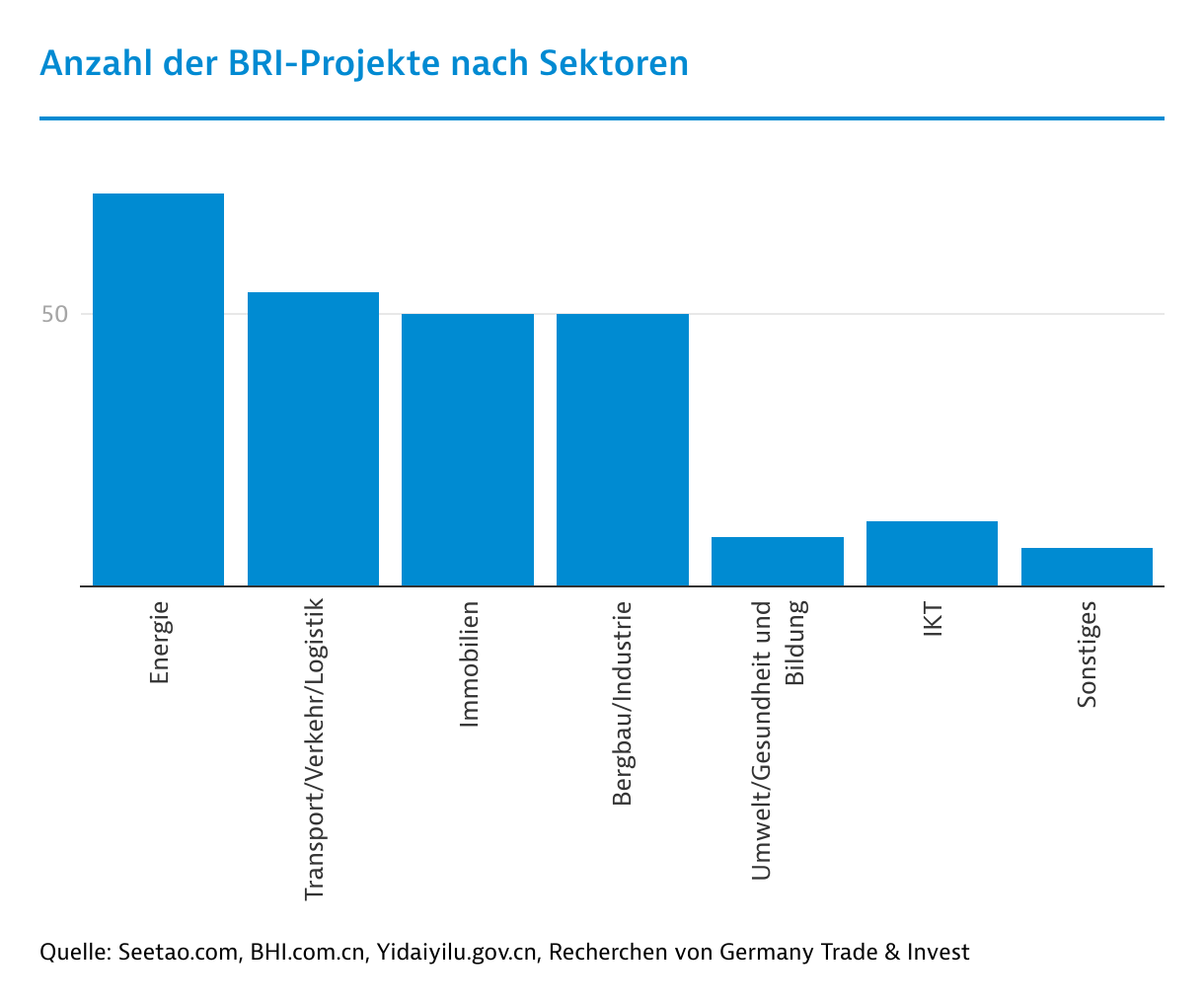

Weiterhin führend ist bei allen Projekten weltweit der Energiesektor: Neue Kraftwerke, Erweiterungen oder Investitionen in erneuerbare Energien machen gut 28 Prozent der Projekte des 1. Quartals 2023 aus. Auf dem zweiten Platz folgen mit rund 21 Prozent neue Vorhaben des Bereichs Transport, Verkehr und Logistik. Knapp dahinter liegen die Immobilienbranche sowie der Sektor Bergbau und Industrie gleichauf mit jeweils rund 20 Prozent der Projekte.

Die deutlichsten Veränderungen zeigten sich gegenüber dem Vorjahreszeitraum in den Sektoren Bergbau und Industrie sowie Informations- und Kommunikationstechnologie (IKT): Die Zahl der Bergbau- und Industrieprojekte stieg um mehr als das Doppelte. Die Projekte der IKT-Branche vervierfachten sich sogar - auch wenn ihre Gesamtzahl im Vergleich zu den führenden Sektoren weiterhin gering bleibt.

Privatinvestoren beteiligen sich immer häufiger

Ob neues Solarkraftwerk oder neuer Hotelbau: Immer häufiger treten Privatunternehmen aus China und dem Ausland als Investoren in den neuen BRI-Projekten auf. Private oder staatliche chinesische Firmen führen die Bauprojekte aus. Das qualifiziert die Vorhaben bereits als BRI-Projekte. Im 1. Quartal 2023 finanzierten Privatfirmen fast der Hälfte aller Projekte. Der überwiegende Teil der Investoren stammt jedoch nicht aus China. Das Spektrum der Herkunftsländer reicht von Israel über die Golfstaaten bis Taiwan.

Die Daten des 1. Quartals 2023 zeigen, dass arabische Staaten bei der Finanzierung von BRI-Projekten in Asien immer wichtiger werden: Saudi-Arabien und die Vereinigten Arabischen Emirate (VAE) sind bei 21 Projektvorhaben dabei. Im Vorjahreszeitraum finanzierten beide Staaten nur sechs Projekte. Das Geld dafür bringen die Golfstaaten selbst mit: Große Ölkonzerne wie Saudi Aramco, die Abu Dhabi National Oil Company (VAE) sowie große Telekommunikationsunternehmen wie Saudi Telecom oder "du" aus Dubai (VAE) finanzieren neue Energie- oder Digitalisierungsprojekte. Auftragnehmer sind chinesische Staatsunternehmen oder Huawei, etwa beim Aufbau leistungsstarker 5G- und sogar 5,5G-Netze.

Nur ein knappes Viertel aller Projekte im 1. Quartal 2023 können eindeutig chinesischen Investoren zugeordnet werden. Lediglich vier Projekte finanzierte nachweislich Chinas staatliche Entwicklungshilfe. Bei weiteren vier Vorhaben traten chinesische Staats- und Entwicklungsbanken als Kreditgeber auf.

In 31 Projekten des Zeitraums waren internationale Entwicklungsbanken Geldgeber. Darunter finanzierten beispielsweise die Weltbank elf Projekte, die Asiatische Investitionsbank für Infrastruktur (AIIB, Asian Infrastructure Investment Bank) vier, die Europäische Investitionsbank (EIB) vier, die Asiatische Entwicklungsbank (ADB, Asia Development Bank) zwei und ein Projekt finanzierte die KfW Entwicklungsbank, eine Tochter der Kreditanstalt für Wiederaufbau (KfW).

Chinas Banken bieten teure Rettungskredite an

Gerade afrikanische Staaten können die teuren Infrastrukturprojekte nicht mehr finanzieren. Sie tragen wesentlich mit dazu bei, dass 60 Prozent aller ausstehenden chinesischen Kredite aktuell oder in naher Zukunft nicht bedient werden können.

China bietet in diesen Fällen immer mehr Rettungskredite exklusiv für Schuldner der Belt and Road Initiative. Die Kredite werden mit bis zu fünf Prozent verzinst und sind damit mehr als doppelt so teuer wie entsprechende Angebote der Weltbank. Diese bietet jedoch keine Rettungskredite für begonnene BRI-Projekte. So finden sich Chinas Staatsbanken hier in einer Monopolstellung, die neue Abhängigkeiten bei Schuldnerländern gegenüber China schafft.

Die Autoren einer Studie des Kieler Instituts für Weltwirtschaftsforschung (IfW) kommen zu dem Ergebnis, dass sich die Gesamtsumme der Rettungsdarlehen Ende 2021 auf insgesamt 240 Milliarden US-Dollar (US$) belief. Das sind fast ein Viertel aller BRI-Projektkosten seit 2013.

|