Branche kompakt | Saudi-Arabien | Bauwirtschaft

Wettbewerbssituation und Geschäftspraxis

Die vielen staatlichen Gigaprojekte drohen den saudi-arabischen Baumarkt zu überhitzen. Knappe Ressourcen werden die Preise nach oben treiben.

07.06.2024

Von Robert Espey | Dubai

- Gigaprojekte kurbeln die Bauwirtschaft an

- Lokale Unternehmen dominieren im Hochbau

- Ausländisches Know-how im Tief-, Industrie- und Infrastrukturbau gefragt

- Architektur- und Ingenieurfirmen aus Deutschland gefragt

- Geschäftspraxis: Bei Gigaprojekten liegen ECI-Modelle im Trend

- Hohe Markteintrittsbarrieren bleiben eine Herausforderung

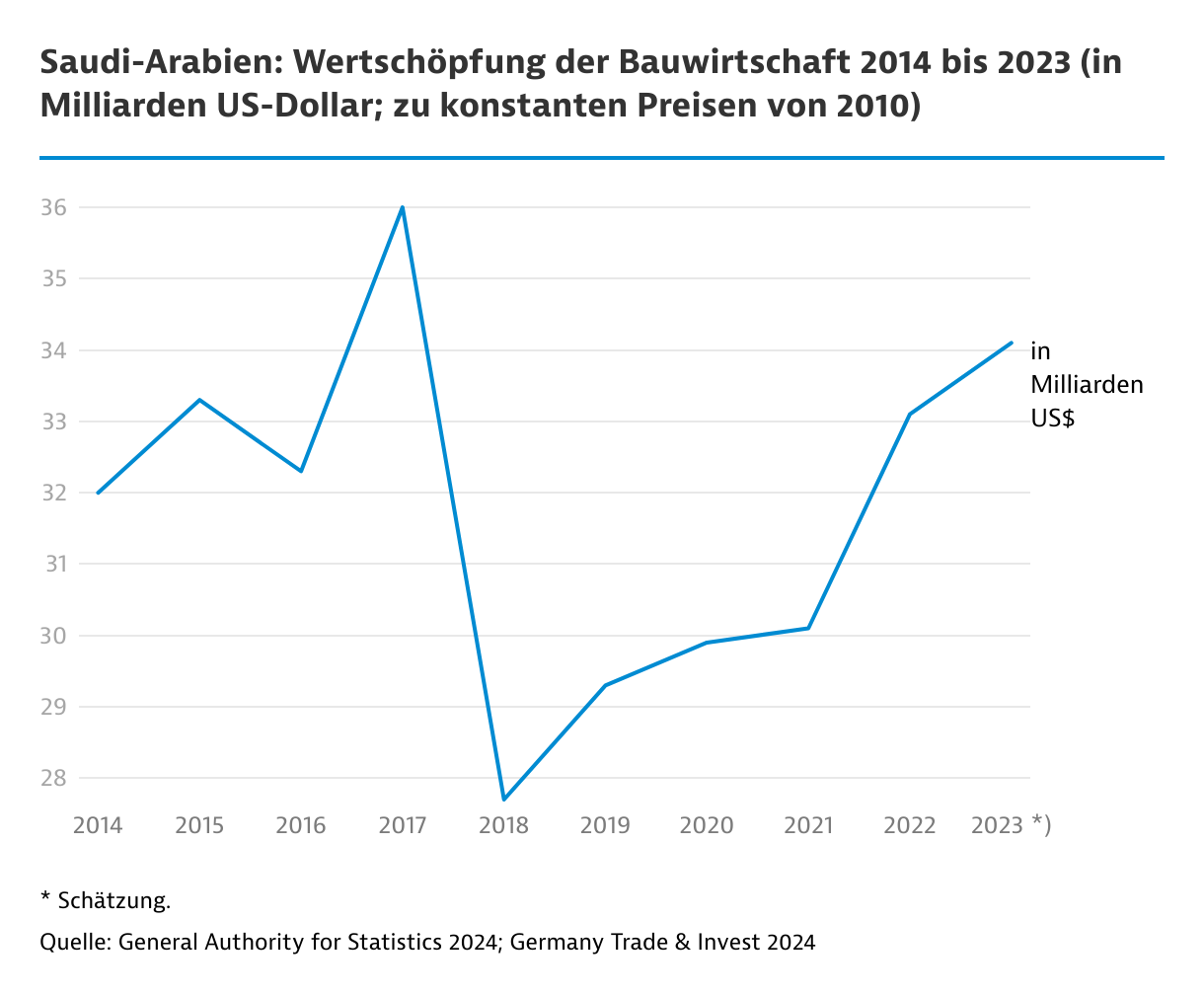

Kapazitäts- und Lieferengpässe drohen das Wachstum der saudi-arabischen Bauwirtschaft abzubremsen. Insbesondere im Großraum Riad und der Entwicklungszone NEOM könnten die staatlichen Gigaprojekte zu erheblichen Engpässen führen. Deutliche Preissteigerungen bei Bauleistungen und Baumaterialien sind zu erwarten.

Gigaprojekte kurbeln die Bauwirtschaft an

Gigaprojekte leisten einen wesentlichen Beitrag zur Belebung der Baukonjunktur. Nach Angaben der Datenbank MEED Projects wurden von 2018 bis Februar 2024 für 17 ausgewählte Gigaprojekte Bauaufträge für 80 Milliarden US$ vergeben. Allein auf die futuristische Entwicklungszone NEOM entfielen etwa 37 Milliarden US$.

Für das Gigaprojekt Red Sea Global summieren sich die vergebenen Aufträge auf 7,2 Milliarden US$. Dabei geht es um den Bau von zwei Luxus-Ferienresorts am Roten Meer. Die beiden neuesten Gigaprojekte sind die Weltausstellung 2030 in Riad (Expo 2030) und die Fußballweltmeisterschaft der Männer 2034. MEED Projects rechnet kurz- und mittelfristig mit der Ankündigung weiterer Gigaprojekte.

Sektoren | 2021 | 2022 | 2023 | Veränderung 2023/2022 |

|---|---|---|---|---|

Alle Sektoren | 55,8 | 60,0 | 94,5 | 57,5 |

Wohnungsbau | 5,3 | 10,5 | 6,7 | -36,0 |

Hotel- und Gaststättengewerbe | 1,1 | 3,8 | 2,1 | -44,8 |

Wohn-/Gewerbeprojekte (Mixed-Use) | 2,6 | 0,4 | 2,6 | 501,4 |

Freizeitindustrie | 1,3 | 2,6 | 7,8 | 195,7 |

Chemische Industrie | 2,2 | 1,3 | 8,3 | 538,2 |

Energiewirtschaft | 11,3 | 5,2 | 20,1 | 283,1 |

Transportwesen | 6,6 | 13,0 | 16,1 | 23,7 |

Wasserver- und -entsorgung | 5,3 | 6,6 | 10,9 | 65,8 |

Gasindustrie | 7,0 | 1,8 | 8,4 | 366,6 |

MEED Projects zufolge befinden sich im Februar 2024 Projekte für 108 Milliarden US$ in der Ausschreibungsphase.

Lokale Unternehmen dominieren im Hochbau

Die Auftragsvergabe lässt Vorhersagen über die Entwicklung der Baukonjunktur jedoch nur beschränkt zu: Großprojekte erstrecken sich über viele Jahre, es kommt zu Modifikationen und nicht selten auch zu Baustopps.

Lokale Firmen prägen den saudi-arabischen Hochbausektor (ohne Industriebau), einige davon befinden sich im Familienbesitz.

Gemäß MEED Projects führten in den Jahren 2019 bis 2023 bei den im Hochbau neu vergebenen Aufträgen die lokalen Bauunternehmen Nesma & Partner mit einem Auftragsvolumen von 4,1 Milliarden US$. Es folgten Alfanar Construction (3,7 Milliarden US$), Almabani (3,0 Milliarden US$) und Saudi Arabia Baytur Construction (2,9 Milliarden US$).

Die wichtigsten ausländischen Firmen im Hochbausektor waren von 2019 bis 2023 die ALEC Engineering & Contracting (VAE; 1,3 Milliarden US$), Shapoorji Pallonji (Indien; 1,1 Milliarden US$) sowie die China Gezhouba Group (China; 1,1 Milliarden US$).

Ausländisches Know-how im Tief-, Industrie- und Infrastrukturbau gefragt

Im Tief-, Industrie- und Infrastrukturbau dominieren ausländische Bauunternehmen als Hauptauftragnehmer bei Projekten mit hohen technischen Anforderungen. Häufig werden Konsortien mit lokalen Firmen gebildet. In einigen Bausparten haben asiatische Unternehmen aus Südkorea und China einen großen Marktanteil.

| Unternehmen | Herkunftsland | Auftragsvolumen 2019 - 2023 |

|---|---|---|

| Larsen & Toubro | Indien | 21,1 |

| Hyundai E&C | Südkorea | 9,0 |

| Saipem | Italien | 8,4 |

| SEPCO III | China | 7,5 |

| National Petroleum Construction Company | VAE | 5,4 |

| JGC Corporation | Japan | 4,8 |

| Tecnicas Reunidas | Spanien | 4,7 |

| McDermott | USA | 4,4 |

| Samsung Engineering | Südkorea | 3,7 |

| China Harbour Engineering | China | 3,1 |

Als Hauptauftragnehmer aus Deutschland werden ThyssenKrupp (0,4 Milliarden US$), Siemens (0,3 Milliarden US$), Bauer (0,2 Milliarden US$), Keller (0,1 Milliarden US$), IBAU Hamburg (0,08 Milliarden US$) und Linde (0,04 Milliarden US$) gelistet.

Architektur- und Ingenieurfirmen aus Deutschland gefragt

In Saudi-Arabien waren in den vergangenen zehn Jahren auch mehrere deutsche Architektur- und Ingenieurfirmen in den Bereichen Planung, Design und Projektmanagement aktiv. Zu ihnen gehören Fichtner, Gerber Architekten, ILF Consulting Engineers, Albert Speer & Partner, Dornier Consulting, Bernard Gruppe, Lahmeyer und Dorsch.

Geschäftspraxis: Bei Gigaprojekten liegen ECI-Modelle im Trend

Die Abwicklung von Bauprojekten erfolgt in Saudi-Arabien im Wesentlichen nach international üblichen Verfahren. Die Projektsteuerung und -überwachung wird renommierten internationalen Architektur- und Ingenieurbüros übertragen. Der Prozess bis zur Vergabe der Aufträge kann sich sehr mühsam und langwierig gestalten.

Saudi-Arabien setzt zunehmend auf das Modell öffentlich-privater Partnerschaften. Bei Gigaprojekten ist die Nutzung von Early-Contractor-Involvement-Modellen (ECI) ein neuer Trend. Dabei werden mit Baufirmen Rahmenvereinbarungen geschlossen, bevor die Design-Arbeiten vollständig abgeschlossen sind.

Hohe Markteintrittsbarrieren bleiben eine Herausforderung

Eine relativ geringe Markttransparenz und die häufig enormen Dimensionen der Bauvorhaben sind für ausländische Unternehmen die höchsten Markteintrittsbarrieren. Probleme können auch die zunehmend strengeren Regelungen zur Beschäftigung einer Mindestzahl von Einheimischen bereiten.

Zwei Fachmessen bieten sich für eine erste Sondierung des saudi-arabischen Baumarktes an. Im November 2024 findet in Riad die 34. Ausgabe der "Saudi Build" statt. Seit 2011 hat die "Saudi Build" Konkurrenz durch die "BIG 5 Construct Saudi" in Riad bekommen.