Wirtschaftsumfeld | Saudi-Arabien | Investitionen

Saudi-Arabiens Projektboom kühlt ab

Sinkende Ölpreise und Mittelkürzungen bremsten 2025 die Projektvergabe. Dennoch eröffnen priorisierte Zukunftssektoren attraktive Chancen.

12.01.2026

Saudi-Arabien bleibt der größte Investitionsstandort am Golf. Die Liste der geplanten, ausgeschriebenen und im Bau befindlichen Projekte beläuft sich auf rund 1,5 Billionen US-Dollar (US$). Nach den Rekordvergaben der Jahre 2022 und 2023 hat sich die Dynamik seit 2024 jedoch spürbar abgekühlt. Laut MEED Projects sank der Wert neu vergebener Projekte im Jahr 2025 auf 84,3 Milliarden US$ – ein Minus von 47 Prozent gegenüber dem Vorjahr. Besonders die Megaprojekte Neom und Red Sea Global, einst zentrale Wachstumstreiber, vergeben derzeit deutlich weniger Aufträge.

Steigende Baukosten und Budgetkürzungen bremsen zahlreiche Projekte. Branchenexperten berichten von Anpassungen und Verzögerungen. The Line, ein spektakuläres Teilprojekt von Neom, wurde auf Eis gelegt. Zugleich richtet die Regierung den Fokus zunehmend auf wirtschaftlich tragfähigere und kurzfristiger realisierbare Projekte. Im Mittelpunkt stehen derzeit die infrastrukturellen und städtebaulichen Vorbereitungen für die Expo 2030 in Riad sowie die Fußballweltmeisterschaft 2034.

Staat hat weniger Geld für Investitionen

Die Kürzungen haben vor allem fiskalische Gründe. Sinkende Ölpreise und steigende Ausgaben führen laut Finanzministerium 2025 zu einem Haushaltsdefizit von 2,3 Prozent des Bruttoinlandsprodukts (BIP). Der Internationale Währungsfonds (IWF) erwartet sogar ein Minus von bis zu 3,4 Prozent. Die Nachrichtenagentur Reuters berichtete über eine Wertberichtigung des staatlichen Public Investment Fund (PIF) von rund 8 Milliarden US$ Mitte 2025. Der Fonds musste wegen gesunkener Marktwerte die Bewertungen großer Projekte nach unten korrigieren. Die Abschreibungen signalisieren, dass geringere Renditen erwartet werden.

Bau, Energie und Infrastruktur bleiben zentrale Investitionsbereiche

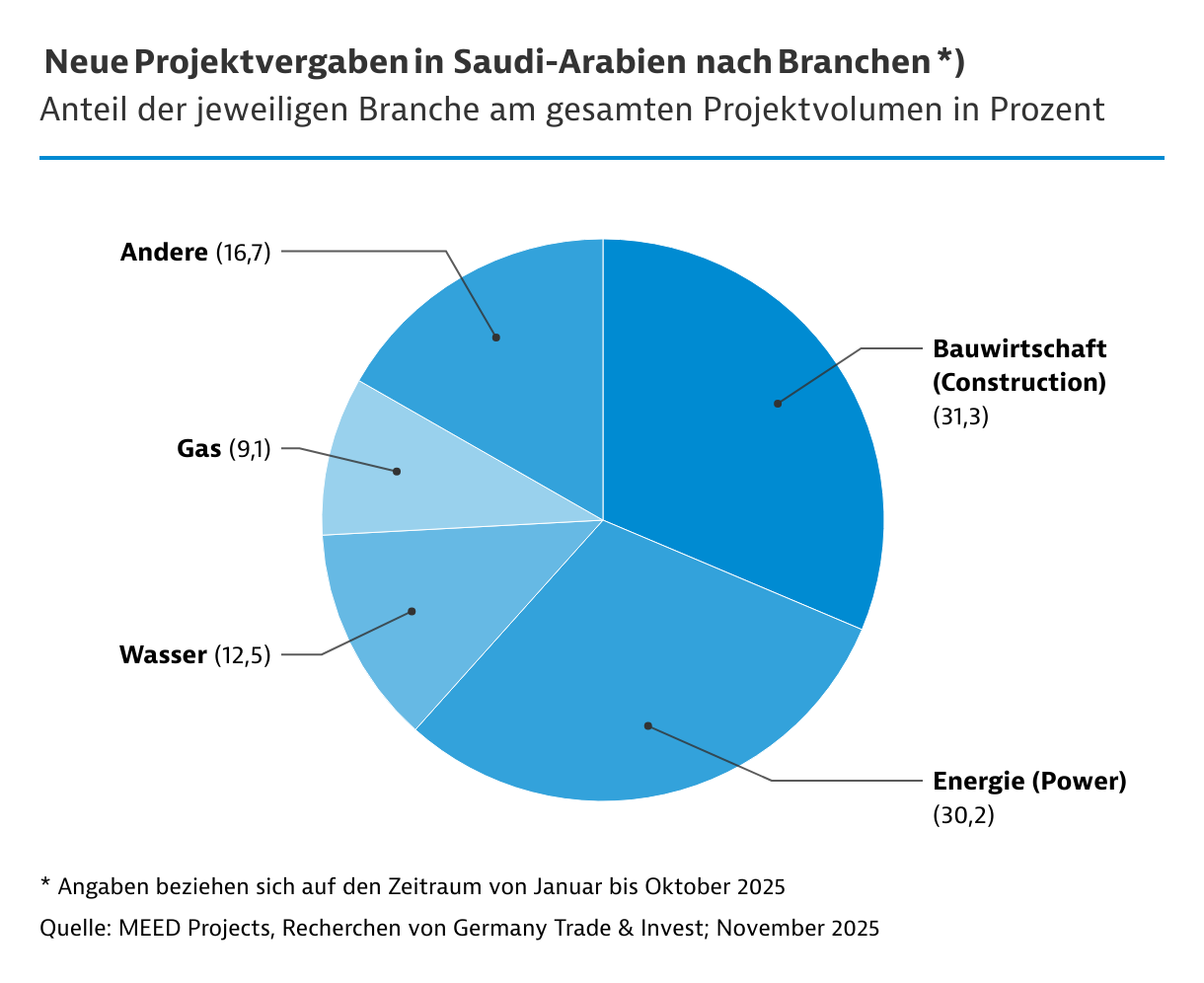

Wie in den Vorjahren zieht die Baubranche die meisten Investitionen in Saudi-Arabien an. Bei den Bauvergaben 2025 entfallen mit 25,1 Milliarden US$ rund 37 Prozent auf den Hoch- und Städtebau, das größte Segment. Bedeutende Vorhaben sind der King Salman Park in Riad – eines der weltweit größten innerstädtischen Grünprojekte – und das Downtown Jeddah Development, das neue Geschäfts- und Freizeitquartiere am Roten Meer entstehen lässt.

Rund 30 Prozent aller Neuvergaben bei den saudi-arabischen Investitionsprojekten entfielen in 2025 auf den Energiesektor. Die Regierung plant, bei erneuerbaren Quellen bis 2030 eine Erzeugungskapazität von 130 Gigawatt aufzubauen. Das National Renewable Energy Program schreibt jährlich etwa 20 Gigawatt an Solar- und Windkraftprojekten aus, darunter den Sudair Solar Park mit 1,5 Gigawatt und den Al-Shuaibah Solar Park mit 2,6 Gigawatt.

Der Transportsektor zählt mit rund 8,7 Milliarden US$ an Neuvergaben – knapp 9 Prozent des Gesamtvolumens – zu den strategischen Prioritäten. Investiert wird in die Erweiterung der Metro Riad, neue Schnellstraßen und Logistikkorridore sowie in die Modernisierung regionaler Flughäfen. Herzstück dieser Vorhaben ist der Umbau des King Khalid International Airports zum künftigen King Salman International Airport, der bis zu 120 Millionen Passagiere jährlich abfertigen soll.

| Projektname | Branche | Projektstatus | Projektwert (Mrd. US$) | Betreiber / Beschreibung |

|---|---|---|---|---|

| KA-CARE – Nuclear Power Reactor (Masterplan) | Energie | Ausschreibung Hauptvertrag | 74 | King Abdullah City for Atomic & Renewable Energy (KA-CARE) ist die staatliche Institution für Kern- und erneuerbare Energien und koordiniert die nationale Nuklearstrategie. |

| ENOWA – Renewable Energy Programme 55.000 MW (Masterplan) | Energie | Präqualifikation Hauptvertrag | 46 | ENOWA, Tochterunternehmen von NEOM, entwickelt ein vollständig erneuerbares Energiesystem für die künftige Megacity NEOM, einschließlich Solar- und Windparks. |

| RCJY – Smelting and Rolling Aluminium Factory | Industrie | Machbarkeitsstudie | 10 | Die Royal Commission for Jubail and Yanbu (RCJY) plant eine integrierte Aluminiumhütte in Ras Al Khair zur Stärkung der lokalen Metallindustrie. |

| Jedco – King Abdulaziz International Airport: New Passenger Terminal 2 | Transport | Machbarkeitsstudie | 10 | Das Projekt untersteht der General Authority of Civil Aviation (GACA) und soll die Passagierkapazität des Flughafens Jeddah deutlich erweitern. |

| PIF – Clean Hydrogen Plant | Chemie / Energie | Machbarkeitsstudie | 10 | Der Public Investment Fund (PIF) fördert mit diesem Großprojekt die Produktion von grünem Wasserstoff zur Dekarbonisierung der saudi-arabischen Industrie. |

| MoD – P-563 Programme: Ministry of Defense Headquarters Building | Bau | Angebotsbewertung | 9,4 | Das Verteidigungsministerium (MoD) errichtet in Riad einen neuen Verwaltungskomplex im Rahmen des Modernisierungsprogramms P-563. |

| RCRC – Riyadh Metro: Line 7 | Transport | Ausschreibung Hauptvertrag | 8 | Die Royal Commission for Riyadh City (RCRC) erweitert das Metro-Netz um eine neue Linie, um die Verkehrsbelastung zu reduzieren. |

| ACWA Power / SEFE – Green Hydrogen Corridor | Chemie / Energie | Machbarkeitsstudie | 8 | ACWA Power entwickelt gemeinsam mit SEFE (ehemals Gazprom Germania) einen Korridor für die Erzeugung und den Export von grünem Wasserstoff. |

| PIF – Green Hydrogen and Ammonia Complex | Chemie / Energie | Machbarkeitsstudie | 6,5 | Ein weiteres Großprojekt des PIF zur Herstellung von Wasserstoff und Ammoniak für den Exportmarkt. |

Im saudi-arabischen Wassersektor setzt die staatliche Saudi Water Partnership Company (SWPC) als Betreiber auf öffentlich-private Partnerschaften (Public-Private-Partnerships; PPP). Ziel ist es, die Versorgungskapazitäten effizient auszubauen und privates Kapital in die Infrastrukturentwicklung einzubinden. Die laufende PPP-Projektliste umfasst zahlreiche Vorhaben mit einem Investitionsvolumen von mehreren Milliarden US-Dollar zur Meerwasserentsalzung, Abwasseraufbereitung und Modernisierung der Verteilnetze.

| Projektname | Typ / Kategorie | Modell* | Projektwert (Mrd. US$) | Status |

|---|---|---|---|---|

| Riyadh – Qassim Independent Water Transmission Pipeline (IWTP) | Wasserübertragungsleitung | BOOT | 2 | Angebotsbewertung |

| Rabigh – Jeddah IWTP | Wasserübertragungsleitung | BOOT | 1,3 | Machbarkeitsstudie |

| Madinah Independent Strategic Water Reservoir (ISWR) | Strategische Wasserreserve | BOOT | 1,3 | Machbarkeitsstudie |

| Jizan Independent Strategic Water Reservoirs (ISWR) | Strategische Wasserreserve | BOOT | 1 | Machbarkeitsstudie |

| Dammam Independent Strategic Water Reservoirs (ISWR) | Strategische Wasserreserve | BOOT | 0,7 | Präqualifizierung |

| Ras Al Khair Independent Water Project (IWP) – Phase 2 | Entsalzungsanlage | BOO | 0,7 | Präqualifizierung |

Für deutsche Unternehmen bieten die PPP-Modelle attraktive Einstiegsmöglichkeiten in einen stark wachsenden Markt, zugleich erfordern sie jedoch lokale Präsenz, Finanzierungskompetenz und Erfahrung im Umgang mit staatlichen Partnern.

| Bereich | Regelung / Inhalt |

|---|---|

| Gesetzliche Grundlage | Private Sector Participation (PSP) Law von 2021 mit Durchführungsbestimmungen; zuständig ist das National Center for Privatization & PPP (NCP). |

| Projektgröße | Mindestwert 200 Mio. Saudi-Riyal (rund 53 Mio. US$) für PPP-Projekte |

| Laufzeit & Umfang | Verträge über mindestens 5 Jahre, meist inklusive Bau, Betrieb und Finanzierung |

| Risikoverteilung | Verpflichtende vertragliche Aufteilung von Bau-, Betriebs- und Finanzierungsrisiken |

| Lokalisierung | Vorgaben zum Local-Content-Grad und zur Beschäftigung saudischer Fachkräfte ("Saudisierung") |

| Finanzielle Unterstützung | Staat kann Garantien und Kreditstützungen gewähren. |

| Ausschreibungsverfahren | Transparente, wettbewerbsorientierte Vergabe über das National Center for Privatization & PPP |

Lokale Wertschöpfung und Fachkräftegewinnung stellen Unternehmen vor Herausforderungen

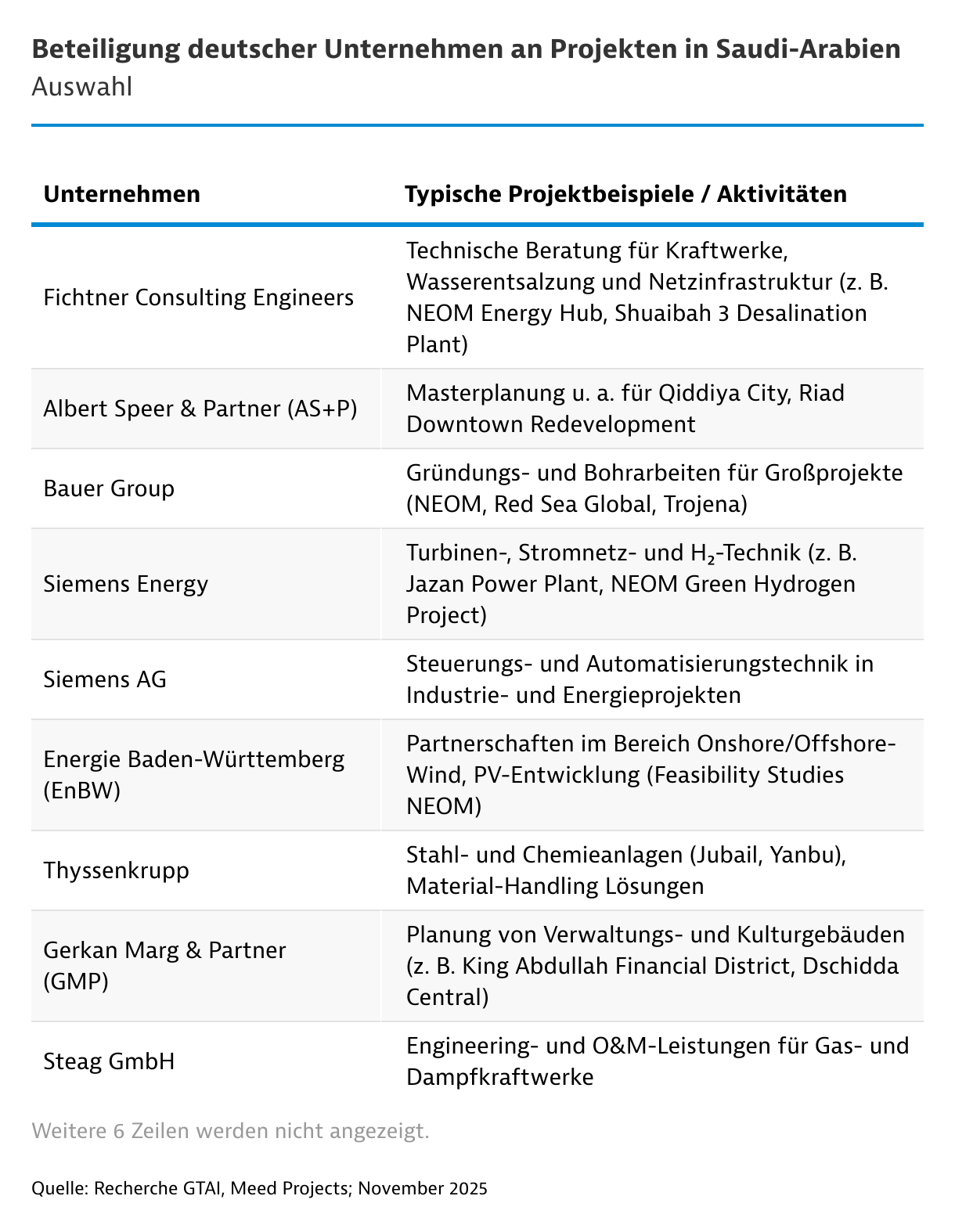

Die Präsenz deutscher Unternehmen in Saudi-Arabien ist breit gefächert und technologisch vielseitig. Sie reicht von der Lieferung hochwertiger Komponenten über Ingenieur- und Planungsleistungen bis hin zu Beratungs- und Projektpartnerschaften. Als alleinige Hauptauftragnehmer mit umfassender Projektverantwortung treten deutsche Firmen hingegen selten auf, sie agieren häufiger als spezialisierte Zulieferer oder Technologiepartner innerhalb größerer Konsortien.

Trotz großer Chancen bleibt der Marktzugang anspruchsvoll. Saudi-Arabien verlangt eine zunehmende lokale Wertschöpfung, einen höheren Beschäftigungsanteil saudi-arabischer Arbeitskräfte und Präsenz durch Joint Ventures oder Niederlassungen. Ohne eine saudi-arabische Lizenz und einen sogenannten In-Kingdom-Plan sind Marktzugänge deutlich schwerer als in anderen Golfstaaten.

Das Vergabewesen wurde durch das Government Tenders and Procurement Law und die digitale Plattform Etimad zwar modernisiert, bleibt für internationale Firmen aber formell und zeitaufwendig. Umfangreiche Nachweispflichten, lokale Inhaltsanforderungen und die Einbindung mehrerer Behörden oder Projektgesellschaften erschweren den Ausschreibungsprozess. Gerade bei Großprojekten unter dem Dach des Staatsfonds PIF führen wechselnde Zuständigkeiten und lange Entscheidungswege zu Verzögerungen, berichten Branchenunternehmer gegenüber Germany Trade & Invest.

Hinzu kommt intensiver Wettbewerb: Unternehmen aus China, Südkorea, Indien und der Türkei dominieren mit breiter lokaler Präsenz und offensiven Preisstrategien.

| Aspekt | Beschreibung |

|---|---|

| Rechtsgrundlage | Government Tenders & Procurement Law (GTPL), Royal Decree M/128 (2019); Implementierung über MoF/LCGPA-Regelwerke. |

| Zentrale Vergabeplattform | Etimad (Registrierung & e-Tenders verpflichtend) |

| Regional Headquarter (RHQ)-/Präsenzpflicht | RHQ seit 01.01.2024 Voraussetzung für Verträge mit staatlichen Stellen; Ausnahmen bei Auftragsvolumen < 1 Mio. Saudi-Riyal, Beschaffung außerhalb Saudi-Arabiens und speziellen Wettbewerbssituationen |

| Typische Verfahren | Offene/beschränkte e-Ausschreibungen über Etimad; Direktvergabe in eng definierten Fällen; Zwei-Phasen-Verfahren bei komplexen Projekten (Etimad). |

| Besonderheiten für Ausländer | Etimad-Registrierung; handelsrechtliche Registrierung/Partner je nach Sektor; RHQ-Nachweis für Regierungsaufträge. (Etimad) |

| Local-Content / In-Country-Value (ICV) | Mechanismus der Local Content & Government Procurement Authority (LCGPA): in designierten Vergaben 60 % Preis-/ 40 % Local-Content-Korb (Baseline/Target; ggf. +5 % gelistete Unternehmen); zusätzliche Preispräferenzen für nationale Produkte möglich. (Saudi-Arabisches Finanzministerium) |

Erfolgsfaktoren für deutsche Unternehmen:

- Gigaprojekte als Wachstumsmotor:

Trotz des Baustopps beim Neom-Teilprojekt The Line und des Rückgangs bei der Auftragsvergabe bleibt der saudi-arabische Projektmarkt langfristig von staatlich initiierten Megavorhaben geprägt. Die Projekte verfügen weiterhin über große Volumina und langfristige Planungshorizonte. Investoren sollten sich jedoch auf komplexe Entscheidungsprozesse, kurzfristige Änderungen der Auftraggeber und Anforderungen an die lokale Wertschöpfung oder die Beschäftigung einheimischer Fachkräfte einstellen. - Lokalisierungsdruck und Regulierungsaufbau:

Saudi-Arabien fordert zunehmend lokale Wertschöpfung, die Beschäftigung einheimischer Fachkräfte sowie eine physische Präsenz durch Joint Ventures oder Niederlassungen. Ohne eine gültige MISA-Lizenz und einen In-Kingdom-Value-Plan (IKTVA) ist der Marktzugang deutlich anspruchsvoller als in den Vereinigten Arabischen Emiraten. - Langfristige, strategische Planung statt kurzfristiger Dynamik:

Saudi-arabische Projekte folgen einer politisch gesteuerten Entwicklungsstrategie. Prozesse verlaufen oft langsamer, bieten aber hohe Investitionssicherheit und stabile Auftragsvolumina für Unternehmen, die auf Kontinuität und lokales Engagement setzen.