Branche kompakt | USA | Pharmaindustrie, Biotechnologie

Branchenstruktur

Die USA verfügen über erstklassige Life-Science-Cluster. Trumps angedrohte Zölle entfachen eine Milliardenoffensive für neue Werke in der Pharmaproduktion.

05.12.2025

Von Heiko Stumpf | San Francisco

Die USA zeichnen sich durch eine hohe Innovationskraft und Forschungsaktivität in der Pharmaindustrie aus. Ein dynamisches Ökosystem aus großen Life-Science-Unternehmen, Start-ups, Venturecapital Fonds sowie renommierten Universitäten und Forschungsinstituten erweist sich als Motor für die Entwicklung von neuen Medikamenten.

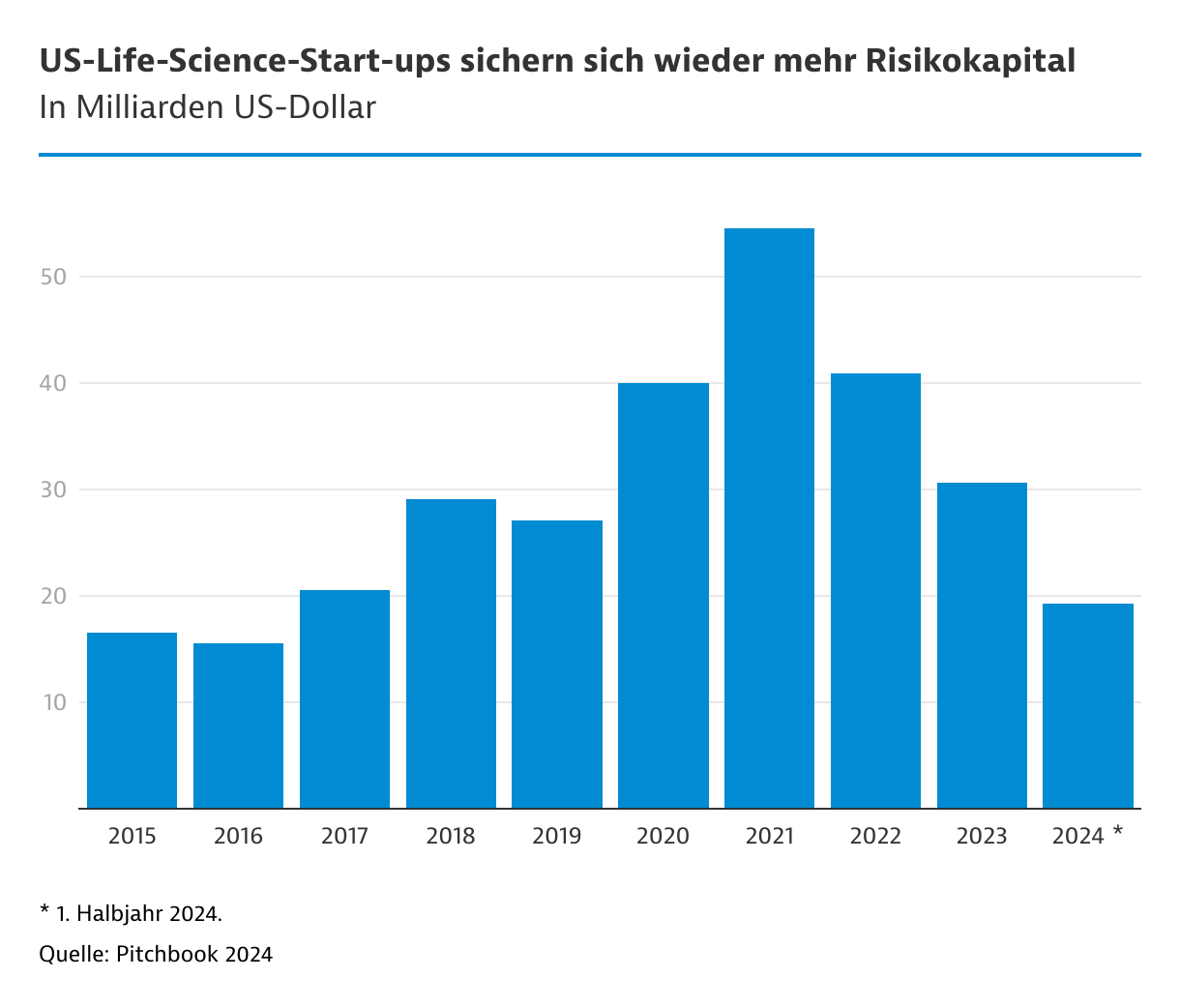

Nach dem Boomjahr 2021 hat sich das Finanzierungsumfeld für die pharmazeutische Entwicklung abgekühlt. Hohe Zinsen und risikoscheue Investoren bremsten die Kapitalzuflüsse .

Eine Trendwende ist nicht in Sicht. In den ersten drei Quartalen 2025 flossen lediglich 24,9 Milliarden US-Dollar (US$) Risikokapital in den Life-Science-Sektor – rund 13,8 Prozent weniger als im Vorjahreszeitraum. Damit dürfte auch das Gesamtjahr rückläufig ausfallen. Life-Science-Start-ups stehen zunehmend im Schatten des KI-Booms: Rund 64 Prozent des gesamten Wagniskapitals flossen zuletzt in KI-Unternehmen (bis 3. Quartal 2025).

Steigender Innovationsbedarf durch auslaufende Patente

Die bevorstehende Welle auslaufender Patente verstärkt jedoch den Drang zur Innovation. Bis 2030 sind rund 200 Medikamente von dem sogenannten "Patent Cliff" betroffen, darunter viele umsatzstarke Blockbuster. Wegen der dadurch aufkommenden Konkurrenz durch Generika und Biosimilars drohen den betroffenen Herstellern Einbußen von mehr als 90 Milliarden US$ jährlich.

Als Ausweg bleibt den Pharmaunternehmen deshalb nur, neue Medikamente zu entwickeln und dadurch frische Einnahmequellen zu erschließen. Amerikanische Life Science Unternehmen haben derzeit mehr als 8.300 neue Produkte in der präklinischen Phase oder in Phase-I-Studien. Schwerpunkte liegen auf der Entwicklung von Therapien gegen Krebs, neurologische Erkrankungen und Infektionskrankheiten. Pharmariesen wie Merck oder Johnson & Johnson kaufen verstärkt Unternehmen zu, die aussichtsreiche Medikamente in der Entwicklung haben.

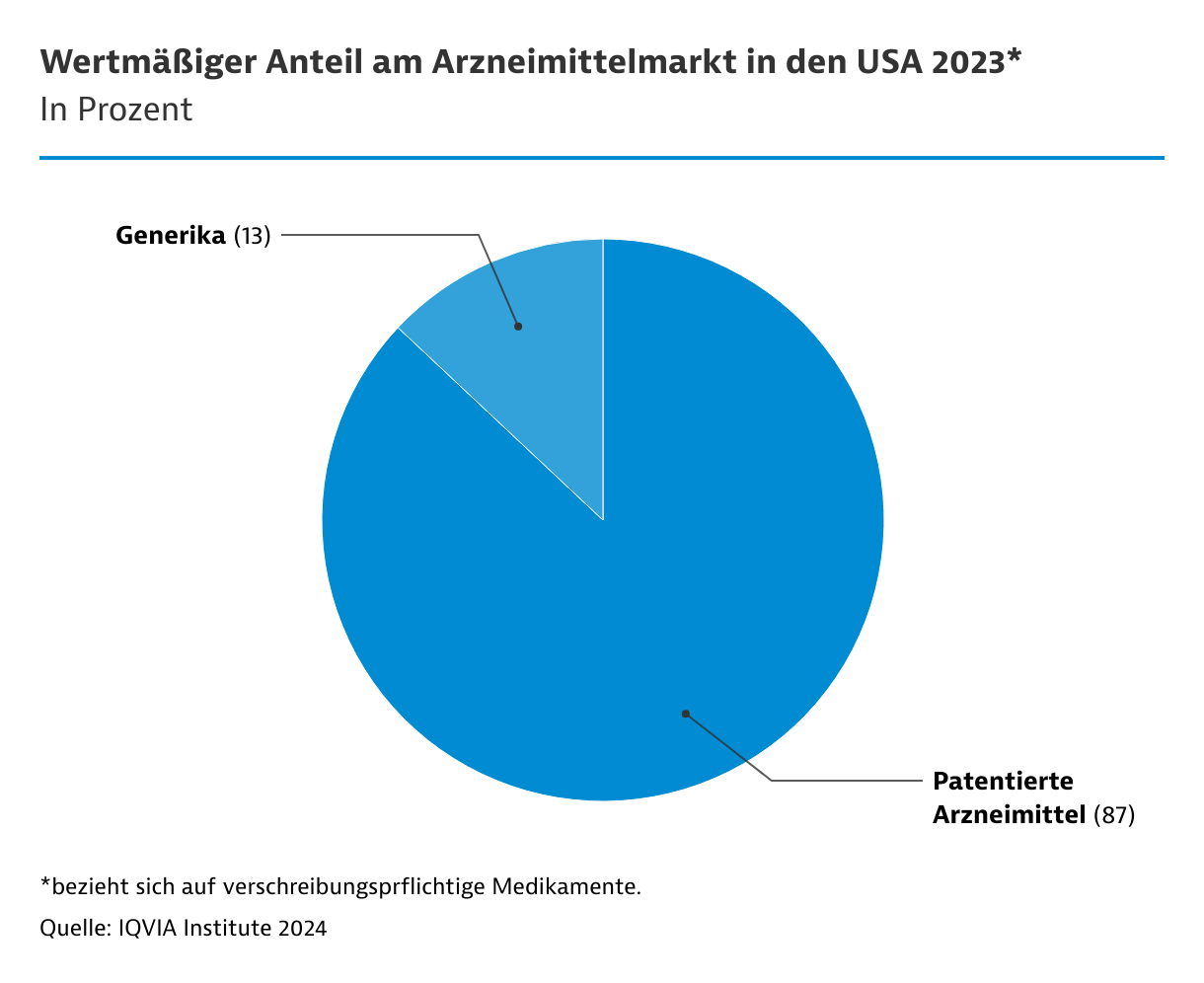

Die Stärken in der Forschung tragen dazu bei, dass viele innovative Medikamente zuerst in den USA zugelassen werden. In Bezug auf die jährlichen Umsätze machen Biopharmazeutika mittlerweile einen Anteil 53,8 Prozent aus und haben chemische Arzneimittel damit überholt. Während über 90 Prozent der Rezepte für Generika ausgestellt werden, ging deren wertmäßiger Anteil (ausgehend von 18,5 Prozent 2019) in den vergangenen Jahren zurück. Dies hängt damit zusammen, dass neu zugelassene Medikamente immer teurer werden.

Mit ihrem wichtigsten Gesetzespacket, dem „One Big Beautiful Bill Act“ verbessert die Trump-Regierung die steuerliche Behandlung von Forschungsausgaben erheblich: Unternehmen können in den USA ab 2025 ihre inländischen Forschungskosten vollständig im Jahr der Entstehung absetzen, statt sie über fünf Jahre abzuschreiben.

Sorge bereitet hingegen die massive Kürzungen der staatlichen Forschungsgelder. Vor allem kleine und mittlere Unternehmen, sind bei der Medikamentenentwicklung auf Zuschüsse durch die National Institutes of Health (NIH) angewiesen. Die Trump-Regierung hat für das Haushaltsjahr 2026 eine Kürzung des NIH-Budgets um rund 40 Prozent vorgeschlagen – von etwa 48 Milliarden US$ auf rund 28 Milliarden US$. Dies nachdem für 2025 bereits rund 2,3 Milliarden US$ an NIH-Forschungsmitteln eingefroren oder gestrichen wurden, was über 2.500 Forschungsprojekte betrifft.

Trumps Zollstrategie löst massiven Investitionsboom aus

Um Pharmakonzerne zu mehr Produktion in den USA zu bewegen, setzt US-Präsident Donald Trump auf sein bevorzugtes Druckmittel Zölle - geht dabei aber taktisch vor. Ein geplanter Einfuhrzoll von 100 Prozent auf patentierte Arzneimittel wurde vorerst ausgesetzt, um Verhandlungsspielraum zu schaffen.

Der Ansatz zeigt Wirkung: Seit seinem Amtsantritt haben Unternehmen Investitionen von über 400 Milliarden US$ angekündigt. Pfizer verpflichtet sich beispielsweise 70 Milliarden US$ in den Ausbau von Produktion und Forschung in den USA zu stecken. Im Gegenzug sind beide Konzerne für drei Jahre von den geplanten US-Zöllen auf Arzneimittel befreit.

Als erstes deutsches Pharmaunternehmen schloss Merck einen Deal mit der Trump-Regierung: Die US-Tochter EMD Serono bleibt von Zöllen verschont, sofern künftig in die Forschung und Produktion in den USA investiert wird. Für den Ausbau der US-Präsenz setzt Merck auch auf Übernahmen – 2025 kaufte der Konzern den Krebs-Spezialisten SpringWorks Therapeutics für 3,9 Milliarden US$.

| Unternehmen | Investitionssumme | Zeitrahmen | Highlights |

|---|---|---|---|

| Merck | 70 | 2025 - 2030 |

|

| Johnson & Johnson | 55 | 2025 - 2029 |

|

| AstraZeneca | 50 | 2025 - 2030 |

|

| Roche | 50 | 2025 - 2030 |

|

| Gilead | 32 | 2025 - 2030 |

|

| GSK | 30 | 2025 -2030 |

|

| Eli Lilly | 27 | 2022 - 2030 |

|

| Novartis | 23 | 2025 - 2029 |

|

| Sanofi | 20 | 2025 - 2030 | Ausbau der Kapazitäten für Forschung und Produktion |

| AbbVie | 10 | 2025 - 2035 |

|

Vielfältige Landschaft an Life-Science-Clustern

Die USA verfügen über die größten und etabliertesten Biopharma-Cluster der Welt. Zu den bedeutendsten Standorten zählen Boston in Massachusetts und die San Francisco Bay Area in Kalifornien. Der Großraum Boston ist mit mehr als 1.600 Unternehmen sowie universitären Aushängeschildern wie Cambridge, Harvard und dem Massachusetts Institute of Technology (MIT) das größte Life-Science-Cluster in den USA.

In South San Francisco wiederum befindet sich die Geburtswiege der Biotechnologie, unter anderem mit dem Pionier der ersten Stunde Genentech. Bedeutende Cluster für Life Science finden sich auch in San Diego, New York/New Jersey, Washington, D.C/Baltimore, Raleigh/Durham und Philadelphia.

Nach einem massiven Bauboom in den vergangenen Jahren ist der US-Markt für Laborflächen von Überangebot geprägt. Die Leerstandsquote lag Ende 2025 bei rund 27 Prozent und hat sich damit in drei Jahren vervierfacht. Zwar geht die Bautätigkeit deutlich zurück, doch dürfte es bis mindestens 2030 dauern, bis die Überkapazitäten abgebaut sind.

Unternehmen | Sparte | Umsatz 2024 |

|---|---|---|

| Johnson & Johnson | Pharma, Medizintechnik | 88,8 |

| Roche | Pharma | 65,3 |

| Merck | Pharma | 64,2 |

| Pfizer | Pharma, Biotechnologie | 63,6 |

| AbbVie | Biopharma | 56,3 |

| AstraZeneca | Biopharma | 54,1 |

| Novartis | Biopharma | 50,3 |

| Bristol Myers Squibb | Pharma | 48,3 |

| Eli Lilly | Pharma | 45,0 |

| Sanofi | Biopharma | 44,5 |

Importe steigen weiter an

Wertmäßig wird rund ein Viertel der in den USA konsumierten Medikamente importiert. Organische Vorprodukte, Wirkstoffe und Antibiotika werden meist aus China geliefert. Bei den Arzneimitteln war Deutschland im Jahr 2024 wertmäßig das drittwichtigste Lieferland, hinter Irland und der Schweiz. Indien steht bei den Generika an erster Stelle.

Ausgehend von knapp 184 Milliarden US$ im Jahr 2024 dürften die Importe nach Prognosen von Fitch Solutions bis 2029 um durchschnittlich rund 7,1 Prozent pro Jahr wachsen.

| Warengruppe (SITC-Position) | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Glykoside; Drüsen und andere Organe und ihre Auszüge; Antiseren, Vakzine und ähnliche Erzeugnisse (541.6) | 53.177 | 58.984 | 65.331 | 82.164 | 109.713 |

| davon aus Deutschland | 12.281 | 12.777 | 8.655 | 11.650 | 10.716 |

| Arzneiwaren, Hormone oder andere Erzeugnisse der Untergruppe 541.5, jedoch keine Antibiotika enthaltend (542.2) | 12.635 | 13.902 | 13.918 | 13.478 | 9.789 |

| davon aus Deutschland | 1.392 | 1.347 | 1.149 | 1.320 | 1.227 |

| Arzneiwaren, Alkaloide oder ihre Derivate, jedoch weder Hormone noch andere Produkte der Untergruppe 541.5 oder Antibiotika enthaltend (542.3) | 1.569 | 1.284 | 1.302 | 1.408 | 1.539 |

| davon aus Deutschland | 1.084 | 704 | 681 | 685 | 639 |

| Arzneiwaren, a. n. g. (542.9) | 63.031 | 66.004 | 73.887 | 71.041 | 81.472 |

| davon aus Deutschland | 4.804 | 6.598 | 6.686 | 4.482 | 3.914 |