Branchen I USA I Druckindustrie

US-Druckbranche zeigt sich verhalten optimistisch

Der lebhafte Verpackungsdruck kann die Umsatzverluste der Verlagssparte überkompensieren. Doch die US-Zollpolitik drückt auf Investitionslaune und Importgeschäft.

18.03.2026

Die Druckbranche in den USA blickt vorsichtig optimistisch auf das Jahr 2026. In einer Umfrage des Branchenverbands The Printing United Alliance erwarteten Ende 2025 rund 30 Prozent der kommerziellen Druckereien, dass ihr Umsatz 2026 steigen wird. Nur 10 Prozent gingen von einer Verschlechterung aus. Immerhin 35 Prozent wagten angesichts der großen Marktvolatilität überhaupt keine Prognose. An der Befragung hatten mehr als 200 Mitgliedsunternehmen teilgenommen.

In den ersten drei Quartalen 2025 legte der Umsatz der befragten Unternehmen nominal um 0,2 Prozent zu, real bedeutete dies jedoch ein Minus von knapp 3 Prozent. Hauptbelastungsfaktor war der US-Handelskonflikt, der die Unsicherheit im Markt deutlich erhöhte – und dies dürfte vorerst so bleiben.

US-Handelspolitik: Weitere Zölle zu erwarten

Zwar setzte die Trump-Regierung Ende Februar 2026 die länderspezifischen Zölle nach einem Urteil des Obersten Gerichts außer Kraft. Doch stattdessen verhängte der Präsident am 24. Februar 2026 eine befristete Importabgabe von 10 Prozent auf alle Länder für 150 Tage. Zusätzlich gelten die Meistbegünstigungszölle (MFN), die bei Druckmaschinen je nach HS‑Position zwischen 0 und 3,3 Prozent liegen, so die U.S. International Trade Commission.

Branchenspezifische Zölle blieben vom Gerichtsurteil unberührt und gelten weiter. Für deutsche Druckmaschinenhersteller sind insbesondere die Abgaben auf Aluminium‑ und Stahlderivate von anteilig bis zu 50 Prozent relevant. Sie verursachen erheblichen bürokratischen Mehraufwand, da bei Druckanlagen mit Tausenden Bauteilen für jedes Teil Metallgehalt und Herkunft nachgewiesen und dem US‑Zoll gemeldet werden muss.

Zudem drohen weitere Belastungen: Die Trump‑Administration untersucht mutmaßlich unfaire Handelspraktiken, um dauerhafte Zölle einzuführen. Besonders weitere branchenspezifische Abgaben stehen im Raum. Dies bereite deutschen Anbietern große Sorge, so ein Vertreter des Verbandes Deutscher Maschinen‑ und Anlagenbau (VDMA).

Kostensteigerungen belasten Importgeschäft

Die ausländischen Lieferanten wälzen allerdings einen Großteil der Mehrkosten auf ihre US-Kunden ab. Daher beklagten in der Umfrage des US-Fachverbands auch zwei Drittel aller Druckereien Kostensteigerungen. Entsprechend mau fällt die Investitionslaune aus. Dies spiegelt sich insbesondere in der Zollstatistik wider, denn ein Großteil der Technologie muss importiert werden.

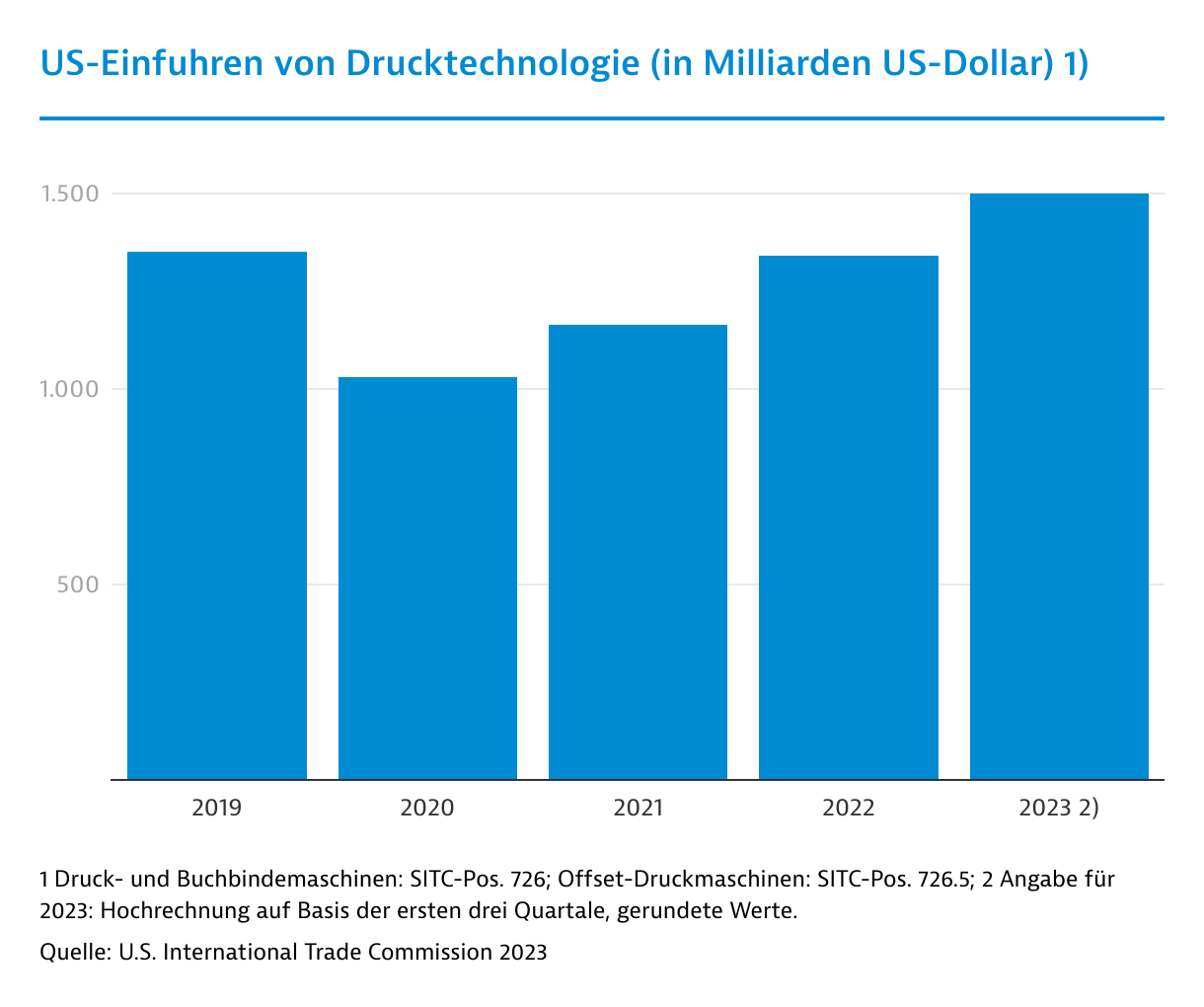

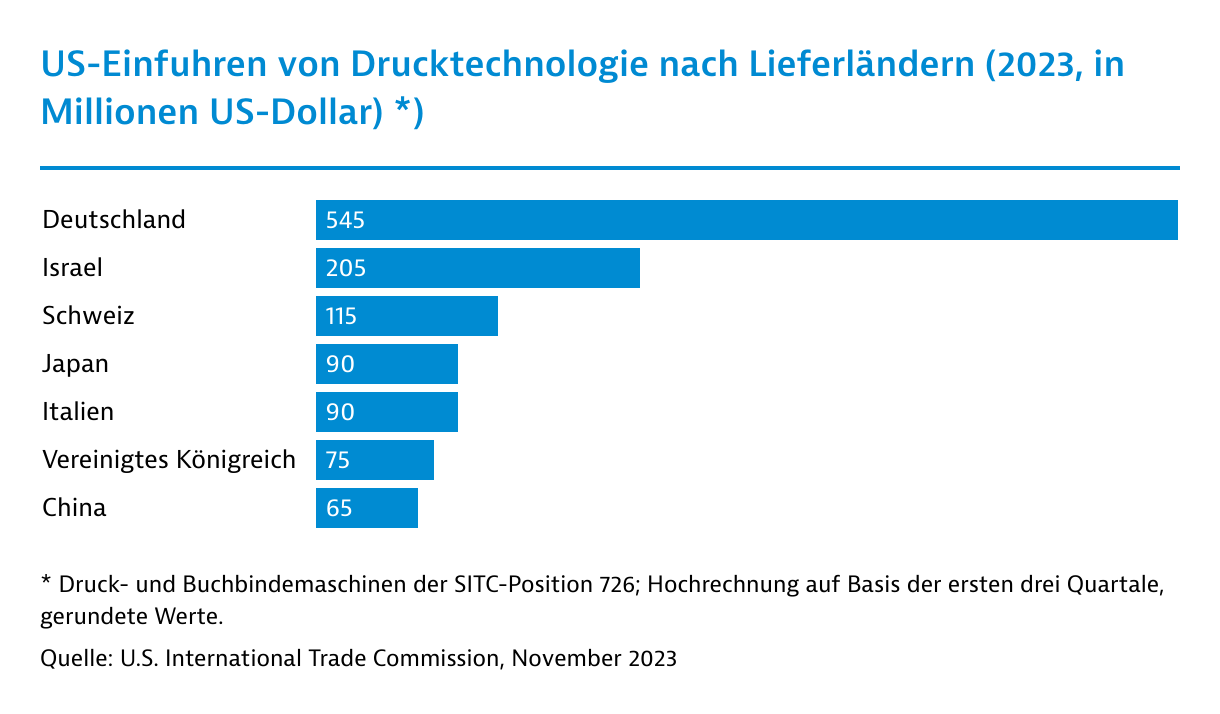

So gaben die Einfuhren von Buchbinde- und Druckmaschinen zwischen 2023 und 2025 um über ein Fünftel nach, berichtet die International Trade Commission. Die Importe von kompletten Offset-Druckmaschinen waren in dem vorliegenden Zeitraum sogar um mehr als 40 Prozent zurückgegangen. Deutsche Anbieter sind besonders betroffen, denn sie sind die mit Abstand wichtigsten Lieferanten.

Der Druckmarkt in den USA ist zweigeteilt. Die klassische Verlagssparte (Bücher, Zeitschriften, Werbung und dergleichen) befindet sich seit Jahren auf dem absteigenden Ast. Laut IBIS World ging der Umsatz der Verlagsdruckereien 2025 um nominal knapp 4 Prozent auf rund 87 Milliarden US-Dollar (US$) zurück. Bis 2030 erwarten die Marktforscher ein Minus von gut 3 Prozent pro Jahr. Damit dürfte der Umsatz bis zum Beginn des neuen Jahrzehnts auf 66 Milliarden US$ fallen.

Verpackungsdrucksparte soll 2026 um 8 Prozent wachsen

Dagegen befindet sich der Verpackungsdruck im Aufwind. Er wird von einem lebhaften Konsum beflügelt, der sich auch im Zuge des Handelskonflikts und der steigenden Erwerbslosigkeit nicht abgekühlt hat. Laut Fortune Business Insights belief sich das Marktvolumen für Nordamerika (USA einschließlich Kanada) 2025 auf fast 111 Milliarden US$. Es soll 2026 um 8 Prozent auf knapp 120 Milliarden US$ ansteigen. Bis 2032 erwarten die Experten einen Wert von 160 Milliarden US$. Somit kann der Verpackungsdruck die Umsatzverluste der Verlagssparte mehr als kompensieren.

Die stärksten Impulse für den Verpackungsbereich kommen aus der Nahrungsmittelindustrie, insbesondere der Getränkesparte. Hier setzen die Hersteller zunehmend auf innovative Produkte, um ihre Marke besser zu positionieren. Auch in anderen Konsumgütersparten wird die Verpackung als wesentlich angesehen, um sich von der Konkurrenz zu unterscheiden. Daher geht der Trend zu immer hochwertigeren Produktverpackungen. Nachhaltigkeit und Müllvermeidung spielen zwar zunehmend eine Rolle, bleiben aber auf absehbare Sicht eine Randerscheinung.

E-Commerce befeuert die Nachfrage zusätzlich: Amazon & Co. sind unverzichtbarer Bestandteil der meisten amerikanischen Haushalte. Viele Hersteller haben ihre Verpackungen aber noch nicht ausreichend auf die Bedürfnisse des Onlinehandels ausgerichtet. Sie dürften in den nächsten Jahren entsprechend nachrüsten und mehr in Design sowie Materialbeschaffenheit investieren. Zusätzliche Impulse für den Verpackungsdruck kommen aus dem Pharmabereich. Die Arzneimittelausgaben wachsen stetig. In- und ausländische Firmen haben den Bau von Fabriken mit einem Investitionsvolumen von einigen Hundert Milliarden US$ angekündigt.