Branche kompakt | Vereinigte Arabische Emirate | Medizintechnik

Markttrends

Der Ausbau der Versorgungsinfrastruktur erhöht den Bedarf an moderner Medizintechnik; zugleich verschärft sich der Wettbewerb internationaler Anbieter.

27.01.2026

Von Heena Nazir | Dubai

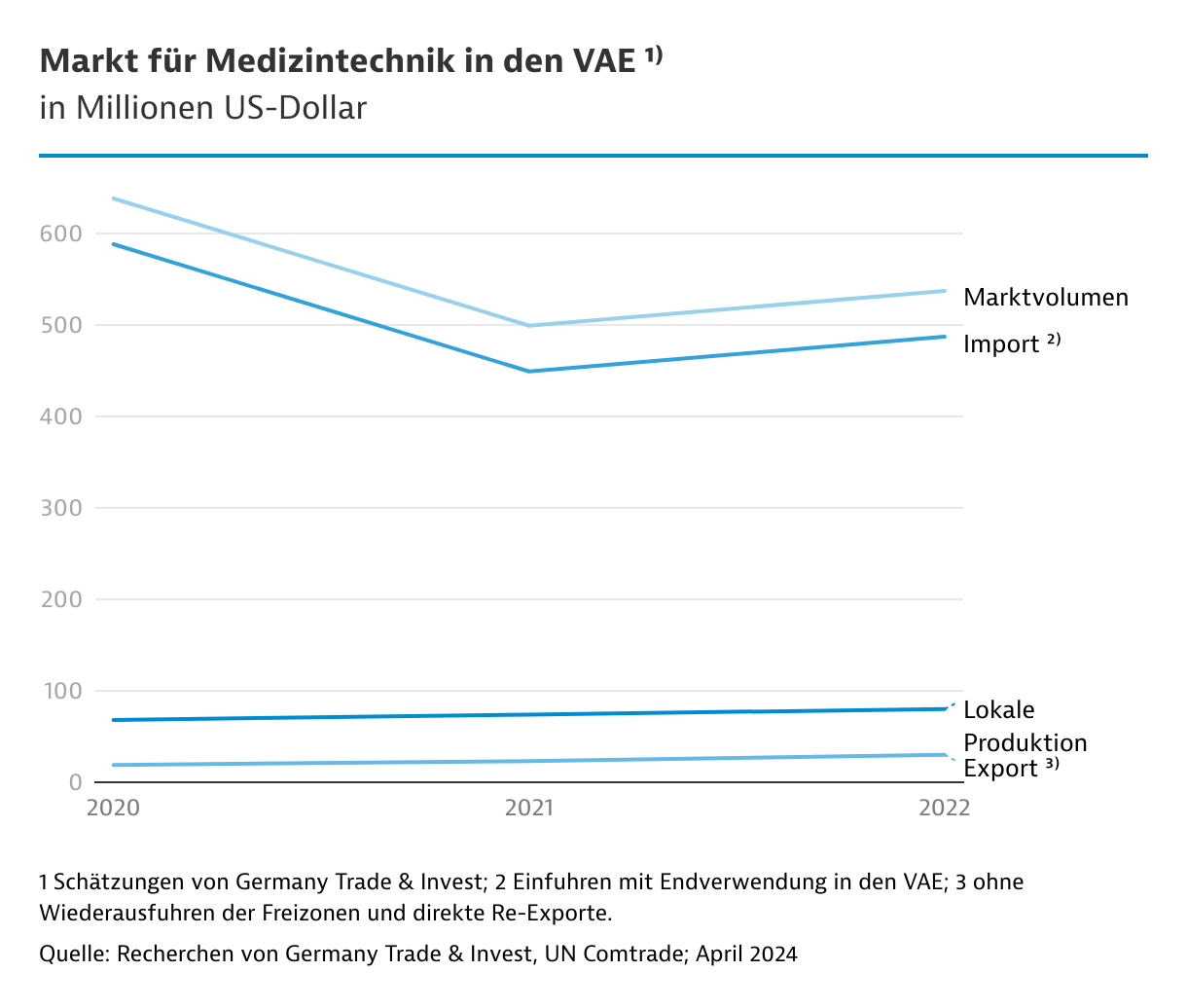

Der Medizintechnikmarkt der Vereinigten Arabischen Emirate (VAE) wächst moderat, aber stetig. Nach Schätzungen von Business Monitor dürfte das Marktvolumen mittelfristig um rund 5 bis 6 Prozent pro Jahr zulegen, getragen von Investitionen in Gesundheitsinfrastruktur und Klinikprojekte. Gleichzeitig nimmt der Wettbewerbsdruck für internationale Anbieter zu. Nach aktuellen Schätzungen belief sich das Marktvolumen 2024 auf rund 630 Millionen US-Dollar (US$). In den Folgejahren dürfte sich das Wachstum fortsetzen, getragen von anhaltenden Investitionen in Gesundheitsinfrastruktur und Medizintechnik.

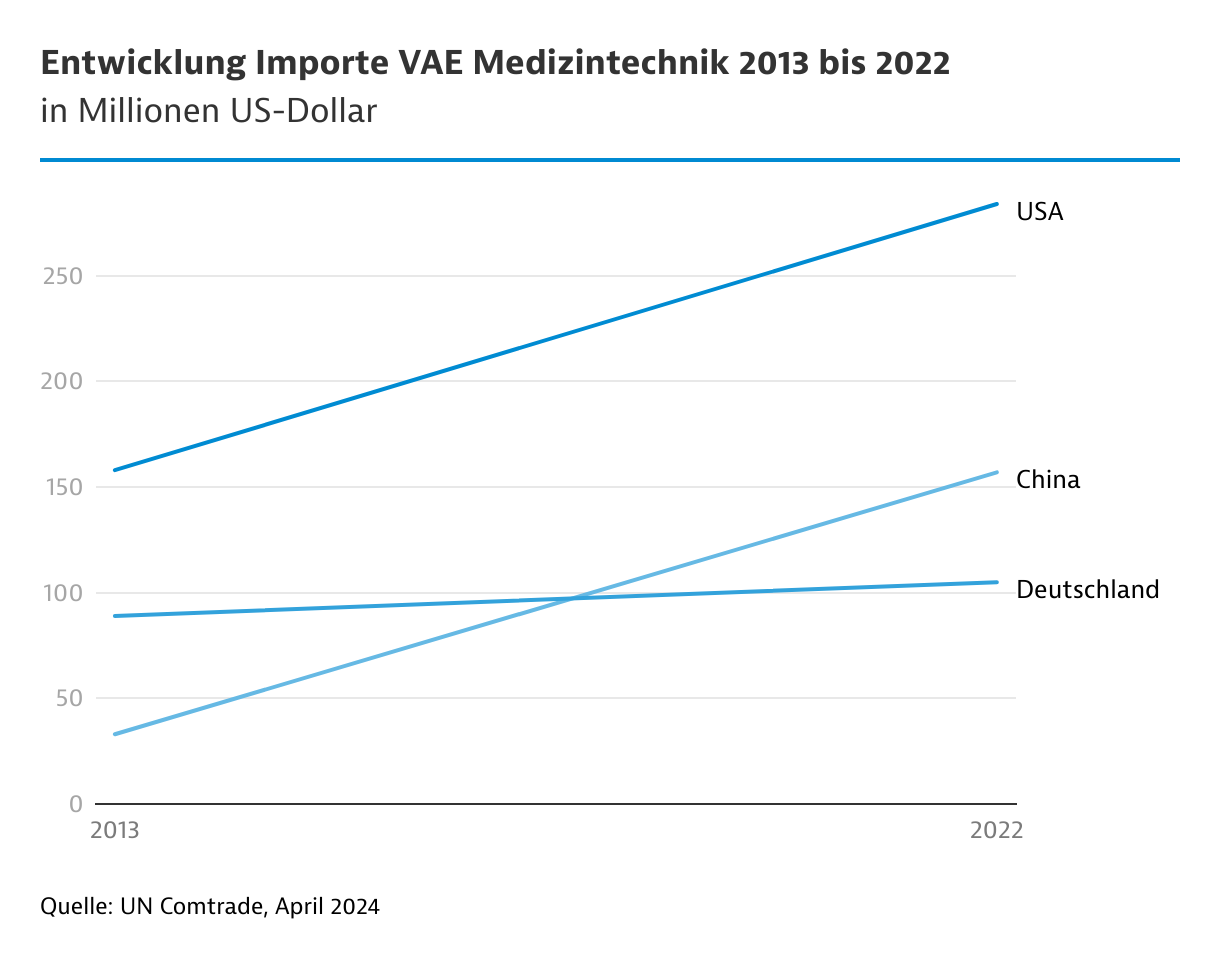

Das Marktwachstum ist eng mit dem strukturellen Umbau des Gesundheitswesens verbunden. Die VAE investieren seit Jahren gezielt in moderne Gesundheitsinfrastruktur, den Einsatz fortschrittlicher Medizintechnik und den Ausbau stationärer Kapazitäten. Damit reagieren sie sowohl auf das Bevölkerungswachstum als auch auf ein steigendes Gesundheitsbewusstsein. In diesem Umfeld steigt die Nachfrage nach hochwertigen medizinischen Lösungen, wovon insbesondere technologieorientierte Anbieter profitieren. Neben den USA und China zählt Deutschland weiterhin zu den wichtigsten Lieferländern.

Privatkliniken treiben den Kapazitätsausbau

Der Ausbau des Gesundheitswesens zeigt sich deutlich in der Versorgungsstruktur. Nach Angaben von Fitch Solutions verfügten die Emirate im Jahr 2025 über 176 Krankenhäuser mit mehr als 20.840 Betten. Im Jahr 2010 waren es noch 86 Krankenhäuser mit rund 9.600 Betten. Die stationären Kapazitäten haben sich damit innerhalb von 15 Jahren mehr als verdoppelt.

Parallel dazu hat sich die Rollenverteilung zwischen staatlichen und privaten Akteuren verschoben. Während öffentliche Einrichtungen den Ausbau lange prägten, gewinnen private Anbieter seit rund einem Jahrzehnt an Bedeutung. In Abu Dhabi und Dubai übertrifft der private Krankenhaussektor inzwischen den staatlichen Anteil. Dies erhöht den Wettbewerbsdruck, fördert Effizienz und beschleunigt den Einsatz moderner Medizintechnik.

Projektpipeline bleibt umfangreich

Die hohe Investitionsdynamik spiegelt sich in einer weiterhin gut gefüllten Projektpipeline wider. Bis Januar 2026 beläuft sich das Volumen laufender und geplanter Gesundheitsprojekte auf rund 4,3 Milliarden US$. Davon befinden sich Vorhaben im Wert von etwa 1,1 Milliarden US$ im Bau, während Projekte mit rund 3,2 Milliarden US$ noch geplant werden.

Das größte Einzelprojekt ist der geplante Bau eines Neutronentherapie-Krankenhauses in Abu Dhabi durch ein internationales Joint Venture aus Royal Strategic Partners, der malaysischen MIG Group und Austrian Star Energy. Die auf bestimmte Krebsarten spezialisierte Einrichtung soll ein Investitionsvolumen von rund 1,8 Milliarden US$ erreichen und nach aktuellen Planungen bis 2029 realisiert werden.

| Projekt | Investitionssumme | Projektstand |

|---|---|---|

| Royal Strategic Partners,MIG,Star Energy / Neutron Therapy Hospital | 1.800 | Studie |

| Sharjah Health Care City | 760 | Ausführungsphase |

| Manazel / Mohammed Bin Zayed City: Medical City | 408 | Design |

| Dubai Islamic Bank / Hamdan Bin Rashid Cancer Hospital | 260 | Angebot |

| Musanada / Khalifa City: Abu Dhabi Medical Rehabilitation Centre | 135 | Design |

| UAE - Sheikh Mohamed Bin Zayed General Hospital | 100 | Bewertung |

Deutschland behauptet sich im Wettbewerb

Trotz wachsender lokaler Kapazitäten bleibt der Medizintechnikmarkt der Emirate stark importorientiert. Die Einfuhren aus Deutschland stiegen laut Eurostat 2024 um rund 8 Prozent auf etwa 125,3 Millionen US$.

Deutschland ist vor allem in hochwertigen und spezialisierten Segmenten wie bildgebenden Geräten und sonstigen medizinischen Instrumenten gut positioniert. In Basissegmenten fällt der deutsche Anteil dagegen geringer aus, was auf eine stärkere internationale Konkurrenz und eine geringere Nachfrage nach Premiumlösungen hindeutet.

Für 2026 und 2027 sprechen mehrere Indikatoren für eine positive Entwicklung des lokalen Medizintechnikmarkts. Steigende Gesundheitsausgaben, der weitere Ausbau der Versorgungsinfrastruktur und die wachsende Nachfrage nach moderner Diagnostik und Therapie dürften das Exportvolumen erhöhen.

| SITC Code | Produktgruppe | Importwert aus Deutschland (Mio. US$) | Anteil Deutschland (in Prozent) |

|---|---|---|---|

| 74183 | Elektrische Widerstände und Regelwiderstände für medizinische und technische Anwendungen | 1 | 5 |

| 7741 | Elektromedizinische Diagnosegeräte (z. B. EKG-, Ultraschall- und Überwachungsgeräte) | 14,8 | 8,3 |

| 7742 | Röntgen-, CT-, MRT- sowie sonstige bildgebende, strahlen- und nuklearmedizinische Geräte | 26,7 | 14,4 |

| 8721 | Medizinische Instrumente und Apparate, anderweitig nicht genannt | 9,1 | 19,7 |

| 87225 | Zahnmedizinische Instrumente und Apparate | 10,1 | 25,6 |

| 87229 | Sonstige medizinische, chirurgische oder veterinärmedizinische Instrumente | 40,3 | 10,4 |

| 8723 | Chirurgische, medizinische und veterinärmedizinische Instrumente (einschließlich Präzisionsinstrumente) | 7,6 | 7,5 |

| 8724 | Medizinische Spritzen, Kanülen, Katheter und ähnliche Instrumente | 5,8 | 11,1 |

| 8996 | Medizintechnische Möbel und Ausstattung (z. B. Krankenhausbetten, OP-Tische) | 9,9 | 5,5 |

Gleichzeitig nimmt der Wettbewerbsdruck zu. Chinesische Anbieter gewinnen vor allem im preisgünstigen Segment Marktanteile, während US-Unternehmen ihre Stärke bei hochinnovativen Premiumlösungen ausspielen. Deutsche Anbieter bleiben bei anspruchsvollen Technologien gut positioniert, verlieren jedoch in Basissegmenten zunehmend Marktanteile.