Branchen | Vereinigtes Königreich | Chemische Industrie

Chemieindustrie unter Druck – Strukturwandel beschleunigt sich

Die Chemieindustrie im Vereinigten Königreich muss sich neu erfinden, um zu überleben. Dabei kann die Dekarbonisierung des Landes helfen, wie einige Unternehmen bereits zeigen.

29.10.2025

Die Produktion der britischen Chemieindustrie schrumpft schneller als im verarbeitenden Gewerbe insgesamt. Gründe sind die schwache Konjunktur und die sinkende Produktionskapazität des Chemiesektors – verursacht durch zahlreiche vollzogene und angekündigte Werksschließungen. Anfang 2025 warnte Branchenprimus Ineos in einer Pressemitteilung unter dem Titel "Chemicals coming to an end in the UK" mit einer langen Problemliste: hohe Energiepreise, die hohe Besteuerung von Kohlendioxid (CO2), die voranschreitende Deindustrialisierung, eine fehlende Energiestrategie. Auch wenn Ineos in dem dramatischen Appell an die Regierung überspitzt formulierte – die Lage ist tatsächlich schwierig.

Unternehmen | Umsatz 2024 1) 2) | Umsatzveränderung 2024/2023 3) | Sparte |

|---|---|---|---|

| INEOS Group | 16.180 | 8,7 | Petrochemie, Spezialchemie, Ölprodukte |

| Johnson Matthey 4) | 13.789 | -9,1 | Spezialchemie |

| AkzoNobel | 10.711 | 0,4 | Farben, Spezialchemie |

| Synthomer | 2.347 | 2,4 | Spezialchemie |

| Croda International | 1.923 | -4,0 | Spezialchemie |

| BOC (Tochterunternehmen von Linde) | 1.315 | 4,6 | Industriegase |

| BASF | 979 | -6,4 | Chemikalien, Kunststoffe |

| Elementis | 682 | 3,5 | Spezialchemie |

| Dow Silicones 5) | 569 | -14,8 6) | anorganische Grundchemikalien |

| Ensus UK (Tochterunternehmen von Südzucker) | 310 | -14,8 | u.a. Bioethanol |

Standortschließungen vor allem in der Petrochemie

Vor allem die Petrochemie ist im Strukturwandel. Zahlreiche Anlagen wurden bereits geschlossen. Der bedeutendste Kapazitätsverlust ist die Stilllegung der Petroineos-Raffinerie im schottischen Grangemouth im April 2025. Damit verlor Schottland seine einzige Erdölraffinerie, der einst größte petrochemische Cluster des Vereinigten Königreichs schrumpft. Zudem schloss Ineos im Januar 2025 die Anlage für synthetisches Ethanol in Grangemouth. Auf dem Raffineriegelände ist ein Importterminal für Fertigkraftstoffe geplant. Die Olefin- und Polymer-Anlagen sowie das Forties-Pipeline-System bleiben bestehen. Auch der Cracker von SABIC in Teesside und die Ölraffinerie Prax Lindsey am Fluss Humber schlossen dieses Jahr.

Allerdings wickeln nicht nur Unternehmen der Petrochemie Standorte im Vereinigten Königreich ab: Dow beendet seine Siloxan-Produktion in Wales bis 2027. Vivergo schloss die Bioethanol-Produktion Ende August 2025 im nordostenglischen Hull infolge des Handelsdeals zwischen dem Vereinigten Königreich und den USA. Das im Mai 2025 geschlossene Abkommen stellt ein umfangreiches Importkontingent für Ethanol aus den USA zollfrei. Ensus ist über die Zukunft seiner Anlage für Bioethanol mit dem Department for Business and Trade im Gespräch. Ensus gehört zur Mannheimer Südzucker-Gruppe.

Hohe Energiekosten belasten Wettbewerbsfähigkeit

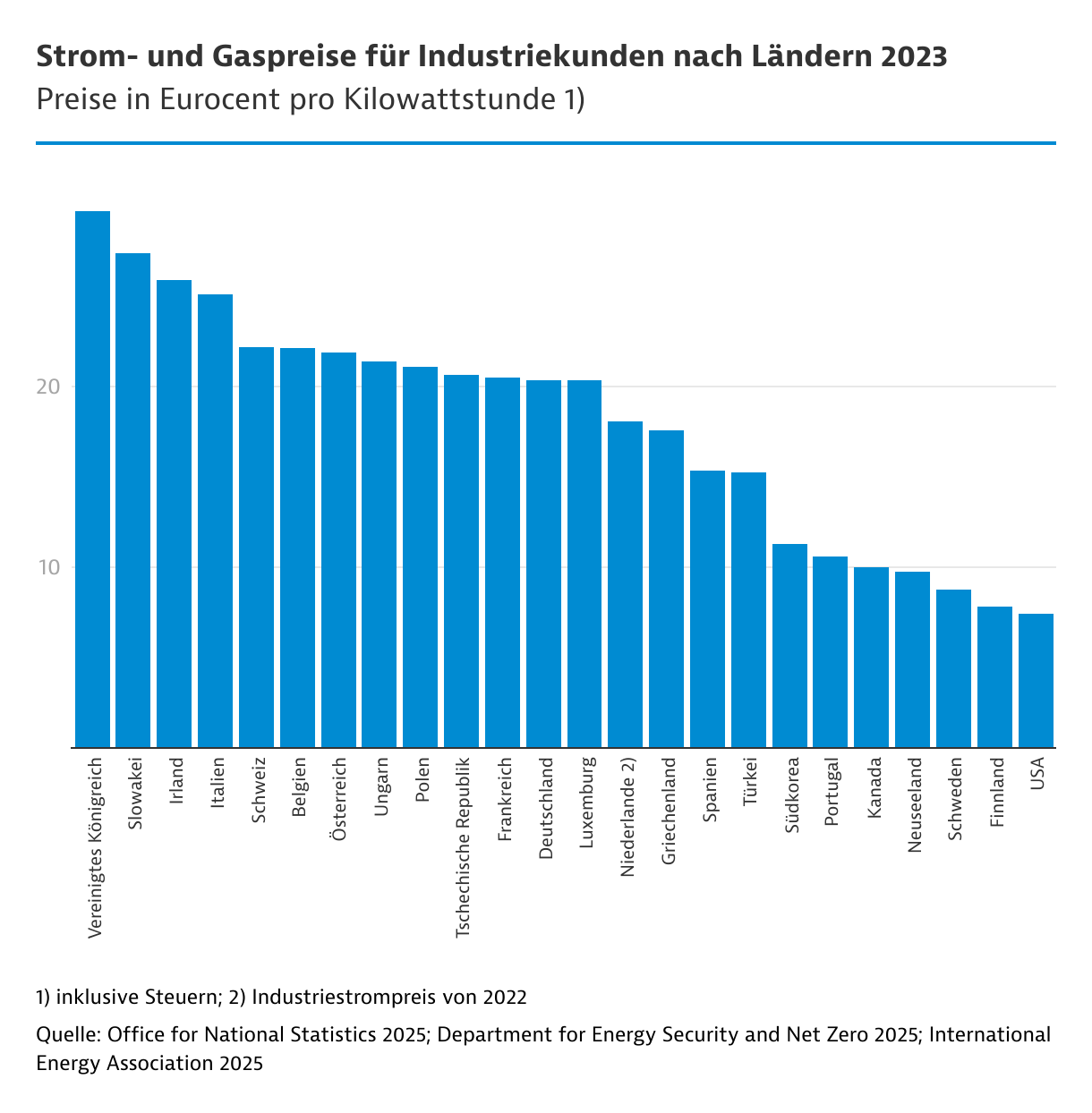

Zu den größten Wettbewerbsnachteilen der britischen Chemieindustrie zählen die hohen Energiepreise. Der durchschnittliche Industriestrompreis im Vereinigten Königreich lag laut Internationaler Energieagentur (IEA) im Jahr 2023 mit fast 30 Eurocent je Kilowattstunde an der europaweit an der Spitze. Der Strompreis ist eng an den Preis für Erdgas geknüpft. Hinzu kommen hohe Netz- und Systemgebühren sowie Umweltabgaben.

Im Jahr 2024 verabschiedete die Regierung das Programm British Industry Supercharger, das stromintensive Firmen von Abgaben befreit und Netzentgelte teilweise kompensiert. Ab 2027 greift im Rahmen der Modern Industrial Strategy ein ergänzendes Förderprogramm (British Industrial Competitiveness Scheme), um die Wettbewerbsfähigkeit der Industrie (British Industrial Competitiveness Scheme) zu steigern. Es sieht vor, Strompreise für energieintensive Branchen wie die Chemie um bis zu einem Viertel zu senken. Der Industrieverband Make UK und die Chemicals Industry Association (CIA) begrüßen diese Schritte grundsätzlich, weisen jedoch auf die nicht geschlossene Kostenlücke zu Wettbewerbern in Europa und den USA. Sie fordern eine längerfristig verlässliche Energiepreispolitik an, um Investitionsentscheidungen zu sichern.

| Akteur/Projekt (Standort) | Investitionssumme | Projektstand | Anmerkungen |

|---|---|---|---|

| Agratas, Tocherunternehmen der Tata Group aus Indien (London) | 4.693 | im Bau | Bau einer neuen Batteriezellen-Gigafabrik in Somerset; geplante Kapazität: 40 GWh; Agratas wird die Tata-Tochter Jaguar Land Rover beliefern, mit dem Potenzial, auch andere E-Auto-Hersteller im Vereinigten Königreich und Europa zu beliefern |

| Centrica (Rough/Nordostengland) | 2.407 | in Planung | geplant Umwidmung der stillgelegten Lager für Offshore-Erdgas für die Speicherung von Methan und Wasserstoff |

| Hubs zur Wasserstoffproduktion, EET Hydrogen, vormals Vertex Hydrogen Ltd. (Stanlow Refinery, Cheshire) | 1.204 | geplante Produktionsstarts: HPP1 im Jahr 2027; HPP2 zu einem späteren Zeitpunkt | HPP1 für kohlenstoffarme Wasserstoffproduktion (350 MW pro Jahr) mit CO₂-Abscheidung und -Speicherung (600.000 t pro Jahr); HPP2 mit CO₂-Abscheidung und -Speicherung (1,9 Mio. t pro Jahr) |

| Lithium-Raffinerie, Green Lithium (PD Ports/Teesside) | 722 | in Planung | Anlage für etwa 50.000 t kohlenstoffarmer Lithiumchemikalien in Batteriequalität pro Jahr |

| CO2-Abscheidungsanlage, Essar Oil UK (Stanlow/Cheshire) | 433 | geplante Inbetriebnahme: 2027 | Kapazität: circa 1 Mio. t pro Jahr; das abgeschiedene CO2 wird in erschöpften Gasfeldern in Liverpool Bay permanent gespeichert |

| SAF-Produktionszentrum, Essar Energy Transition (Stanlow/Cheshire) | k.A. | in Planung | Produktion von nachhaltigem Flugzeugtreibstoff, Kapazität: 200.000 t pro Jahr |

| Equinor, Wasserstoffanlage H2H Saltend (Saltend Chemicals Park, Hull) | k.A. | in Planung | Produktion von H2 mit CO2-Abscheidung; Kooperationspartner Linde Engineering und BOC Limited |

CCS-Cluster bieten Marktchancen

Die Dekarbonisierung schafft bei CO2-Abscheidung, -Transport und -Speicherung (CCS), dem Aufbau einer Wirtschaft für Wasserstoff (H2) und der Produktion alternativer Kraftstoffe neue Marktchancen im Vereinigten Königreich. Dafür werden mit milliardenschwerer Hilfe des Staates vier CCS-Cluster aufgebaut.

Die Infrastruktur des East Coast Cluster in der nordostenglischen Industrieregion Teesside entsteht innerhalb der Northern Endurance Partnership (NEP), einem Joint Venture der Energiekonzerne BP, Equinor und TotalEnergies. Vorrangig werden hier Lösungen für den Transport und die Speicherung von CO2 entwickelt. Einspeiseprojekte sind vor allem Net Zero Teesside Power (NZT Power) zur Abscheidung von CO₂ eines Gaskraftwerks, H2Teesside zur Produktion von blauem H2 und Teesside Hydrogen CO₂ Capture des Gaskonzerns BOC. Für das CCS-Kraftwerk von NZT Power sowie die Transport- und Speicherinfrastruktur wurden bereits Ende 2024 Aufträge im Wert von etwa 4,6 Milliarden Euro vergeben.

HyNet North West, der zweite große Cluster, befindet sich in der Großregion Liverpool bereits im Bau. Für eine perspektivische Beteiligung lohnt ein Blick auf die zwei später anlaufenden Cluster Viking CCS in Nordostengland und das schottische Acorn-Projekt.

Bei Wasserstoffprojekten auf Ankündigungen zu Förderrunden achten

Die britische Regierung will die Produktion emissionsarmen Wasserstoffs (H2) bis 2030 auf 10 Gigawatt ausbauen. Großprojekte geraten allerdings unter Druck, denn Ölkonzerne wie BP und Shell überprüfen ihre Wasserstoffstrategien und verschieben Investitionen. Sie konzentrieren sich wieder stärker auf Öl und Gas im Zuge globaler Markttrends und politischer Signale – insbesondere angesichts der fossilen Renaissance in den USA.

Projekte für die Produktion von H2 aus den 2022 gestarteten staatlichen Förderrunden (Hydrogen Allocation Rounds, HARs) sind ein realistischer Anhaltspunkt für die Geschäftsentwicklung. Im Jahr 2023 wurden 27 Projekte für grünen H2 in der zweiten Runde identifiziert. Die dritte Runde HAR3 beginnt 2026. Pläne für eine deutsch-britische H2-Pipeline werden auf Basis einer Machbarkeitsstudie weiterverfolgt.

Marktchancen bieten auch nachhaltige Flugkraftstoffe (Sustainable Aviation Fuels, SAF). Bis 2030 steigt der vorgeschriebene SAF-Anteil von aktuell 2 auf 10 Prozent. Im Juli 2025 wurden 17 Projekte bekanntgegeben, die aus dem Advanced Fuels Fund staatlich gefördert werden. Zu den aussichtsreichen Vorhaben gehören Project Speedbird, Lighthouse Green Fuels und Project Dragon mit anvisierten Jahresproduktionsmengen von jeweils mehr als 100 Millionen Litern.

| Bezeichnung | Anmerkung |

|---|---|

| Deutsch-Britische Industrie- und Handelskammer | Anlaufstelle für deutsche Unternehmen |

| Department for Business & Trade | Ministerium für Gewerbe und Handel |

| Chemical Industries Association (CIA) | Fachverband für die chemische Industrie |

| Chemical Business Association (CBA) | Branchenverband der mittelständischen Unternehmen |

| British Adhesives & Sealants Association | Fachverband für die Kleb- und Dichtstoffindustrie |

| Fuel Industry UK | Fachverband für die Mineralölwirtschaft |

| Britisch Plastics Federation | Fachverband für die Kunststoff- und Gummiindustrie |

| Cosmetic, Toiletry and Perfumery Association | Fachverband für Kosmetik, Körperpflegemittel und Duftstoffe |

| Interplas | Kunststofffachmesse; 02.06.26 - 04.06.26 in Birmingham |

| SPE Offshore Europe Conference & Exhibition | Fachmesse für die Öl- und Gasindustrie; 02.09.25 - 05.09.25 Aberdeen |