Branchen | China | Automobilsektor

Preiskampf drückt Gewinne in Chinas Kfz-Sektor

Zwischen Preiswettbewerb und Innovationsdruck: Deutsche Autobauer kämpfen in China. Chinesische Hersteller drängen in die Weltmärkte. Gewinn macht fast keiner. (Stand: August 2025)

Deutsche Autobauer stehen im chinesischen Kfz-Markt unter wachsendem Druck. Ihnen machen neben verschärftem Preiswettbewerb auch technologische Rückstände bei Software, Infotainment und Assistenzsystemen zu schaffen.

Seit dem 15. Juli 2025 fällt bereits ab einem Nettofahrzeugpreis von 900.000 Renminbi Yuan (RMB; umgerechnet 107.816 Euro) eine Luxussteuer an. Sie könnte nun weitere Käufer in Richtung preisgünstigerer chinesischer Elektro-Premiummodelle treiben. Im größten Automarkt weltweit profitabel zu sein, wird immer schwieriger – für ausländische wie inländische Autobauer. Gleichzeitig drücken in China aufgebaute Überkapazitäten in den Weltmarkt - und nach Europa.

In China werden wieder mehr Autos verkauft

Auch dank staatlicher Konsummaßnahmen stieg im 1. Halbjahr 2025 der Kfz-Inlandsabsatz mit 11,7 Prozent stärker als der Gesamtabsatz inklusive Exporte (plus 11,4 Prozent), so der chinesische Automobilverband (CAAM). Der Ersatz alter Autos durch neue ist Teil eines großen Subventionsprogramms zur Belebung der Konjunktur, dessen Umfang sich 2025 auf 360 Milliarden RMB (rund 43 Milliarden Euro) beläuft.

| Kategorie | 2022 | 2023 | 2024 | 1. Halbjahr 2025 | Veränderung |

|---|---|---|---|---|---|

| Gesamt, darunter: | 26.864 | 30.094 | 31.436 | 15.653 | 11,4 |

| Nfz | 3.300 | 4.031 | 3.873 | 2.122 | 2,6 |

| Pkw | 23.563 | 26.063 | 27.563 | 13.531 | 13,0 |

| Nach Antriebsart | |||||

| Verbrenner | 19.977 | 20.599 | 18.570 | 8.716 | -4,3 |

| NEV, darunter: *) | 6.887 | 9.495 | 12.866 | 6.937 | 40,3 |

| Pure Battery Drive (BEV) | 5.365 | 6.885 | 7.719 | 4.415 | 46,2 |

| Plug-in-Hybrid (PHEV) | 1.518 | 2.804 | 5.141 | 2.521 | 31,1 |

| Brennstoffzelle | 3 | 6 | 5 | 1,4 | -46,8 |

Steiler Aufstieg der Alternativantriebe

Besonders stark profitieren Käufer von batteriebetriebenen Elektroautos (BEV), während der Erwerb von Verbrennerfahrzeugen weniger subventioniert wird. Insgesamt setzten inländische Autobauer knapp 15,7 Millionen Fahrzeuge ab, davon fast 12,6 Millionen Einheiten in China. Zwar sind gerade in kleineren Städten Plug-in-Hybride (PHEV) als Übergangstechnologie gefragt. Doch nicht zuletzt dank des für BEV vorteilhaften Subventionsprogramms stieg der BEV-Verkauf (inklusive Export) im 1. Halbjahr 2025 laut CAAM mit 46,2 Prozent im Vorjahresvergleich stärker als der Absatz von PHEV (+31,1 Prozent).

| Hersteller 1) | Marktanteil | Veränderung |

| BYD | 31,7 | 25,7 |

| Geely | 10,3 | 80,7 |

| Changan | 6,9 | 57,9 |

| Tesla (China) | 5,5 | 3,8 |

| HIMA (Huawei)2) | 4,7 | 14 |

| SGMW (SAIC-GM-Wuling) | 4,6 | 57,6 |

| Leapmotor | 4 | 123,3 |

| SERES | 4 | 9,5 |

| Chery | 3,6 | 31,8 |

| Li Auto | 3,3 | -24,1 |

Im Pkw-Segment stellen New Energy Vehicles (NEV) bereits über 50 Prozent der Neuwagenverkäufe in China. Auch bei Nutzfahrzeugen stieg ihr Anteil deutlich auf 21,8 Prozent. Dominiert wird das NEV-Segment von chinesischen Autobauern, allen voran BYD. Einige chinesische Marken drängen verstärkt ins Pkw-Premiumsegment, wo sie mit ausländischen und deutschen Autobauern konkurrieren.

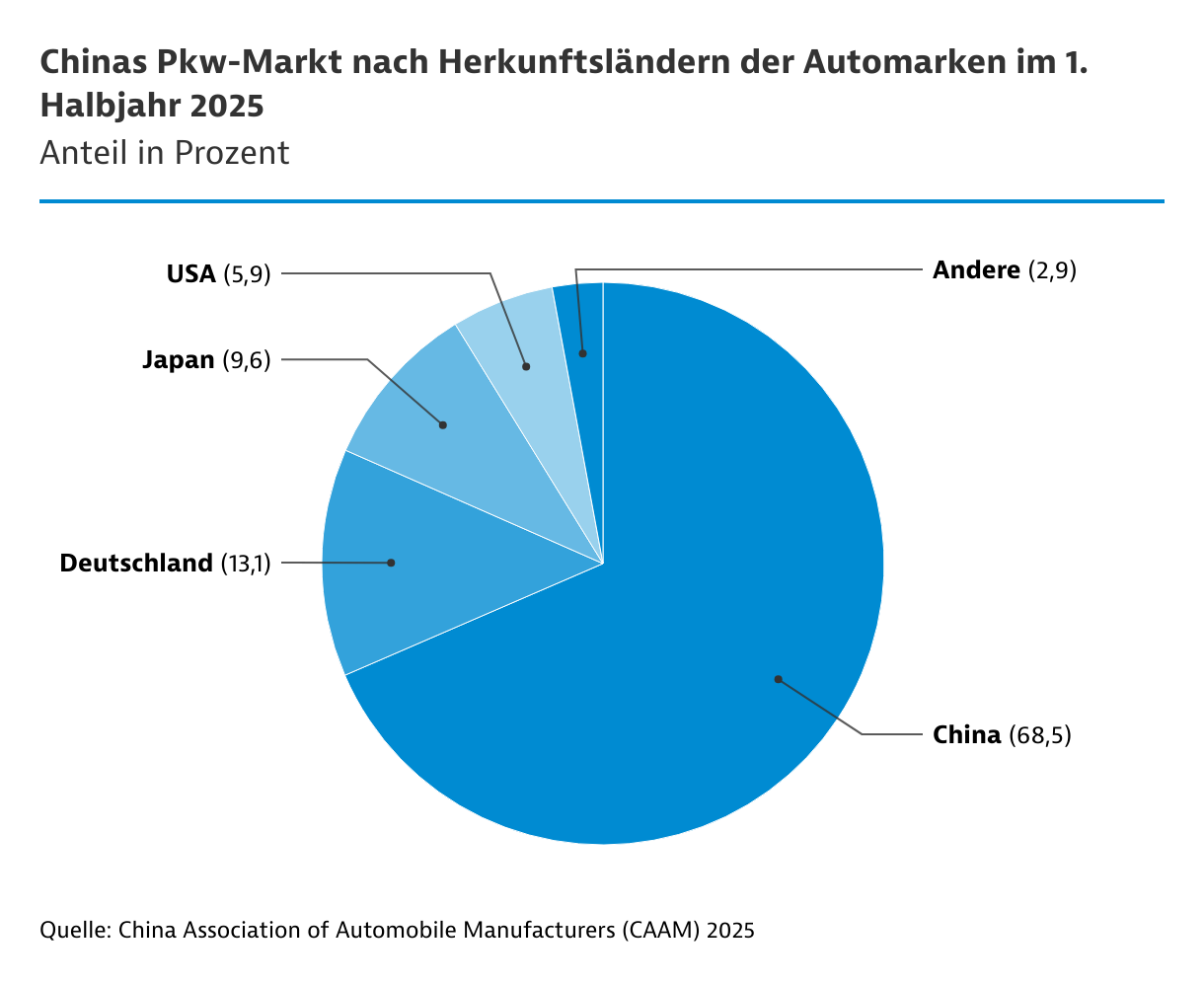

Anteil ausländischer Automarken sinkt

Unterdessen sank der Anteil der Verbrenner beim Neuwagenabsatz im 1. Halbjahr 2025 auf nur noch knapp über die Hälfte – und mit ihm der Marktanteil ausländischer Hersteller. Im Pkw-Segment erreichte letzterer 31,5 Prozent; deutsche Autobauer kommen nur noch auf 13,1 Prozent.

Mit neuen Modellen wollen die deutschen Autobauer Kunden zurückgewinnen. Ebenfalls steigen die Kooperationen mit chinesischen Partnern. Gleichzeitig bergen die weiterhin hohen Investitionen deutscher Automobilhersteller, wie Volkswagen, BMW und Mercedes, wachsende geopolitische Risiken.

| Marke | Absatz | Veränderung | Marktanteil |

|---|---|---|---|

| BYD | 1.470,8 | 13,0 | 13,4 |

| VW | 934,2 | 1,5 | 8,5 |

| Toyota | 742,4 | 8,2 | 6,8 |

| Geely | 627,1 | 40,6 | 5,7 |

| Wuling | 454,8 | 29,3 | 4,1 |

| ChangAn | 397,1 | 2,7 | 3,6 |

| Geely Galaxy | 371,6 | 356,5 | 3,4 |

| Honda | 314,4 | -29,6 | 2,9 |

| Tesla | 263,4 | -5,4 | 2,4 |

| HIMA (Huawei) *) | 199,4 | 1,7 | 1,8 |

Preiskampf geht in nächste Phase

Bestehende Überkapazitäten verschärfen den immensen Preiskampf: Elektroautobauer BYD senkte seit Beginn 2025 die Preise für mehrere Modelle um bis zu 34 Prozent, andere Hersteller sind gefolgt. Gewinne sind unter diesen Umständen kaum zu realisieren – weder von Autobauern noch von Zulieferern.

Auch BYD operiert trotz sehr hoher eigener Wertschöpfungstiefe mit extrem verlängerten Zahlungszielen für seine Zulieferer. Deutsche Zulieferer sind von derartigen Zahlungsfristen ebenfalls betroffen. Gemäß dem Einschreiten des Ministeriums für Industrie und Informationstechnologie (MIIT) im April 2025 sollen nun künftig maximale Zahlungsfristen von 60 Tagen gelten und ein Verkauf unter Herstellungskosten verboten werden.

Ebenfalls hat das MIIT nach einem durch einen teilautonom fahrenden Pkw von Xiaomi verursachten, tödlichen Unfall im April 2025 neue Regelungen für autonomes Fahren erlassen. So soll künftig ausschließlich eine verbindliche L-Klassifizierung von (teil)autonomem Fahren erfolgen. Häufige Over-the-air-Updates der Software sollen vermieden und Beta-Testprogramme ohne vorherige Genehmigung verboten werden.

Marktbereinigung unumgänglich

Inzwischen stellen laut CAAM die zehn größten Autobauer 84,1 Prozent des chinesischen Marktes. Gleichzeitig sollen jedoch von fast 170 Autoherstellern über die Hälfte einen Marktanteil von unter 0,1 Prozent haben. Erstmals stiegen 2024 nach Darstellung von AlixPartners mehr NEV-Hersteller aus dem Markt aus, als neue hinzukamen. Eine deutliche Marktbereinigung steht bevor. Tatsächlich dürften, so Stimmen aus der Branche, bis 2030 nur fünf bis zehn Hersteller überleben.

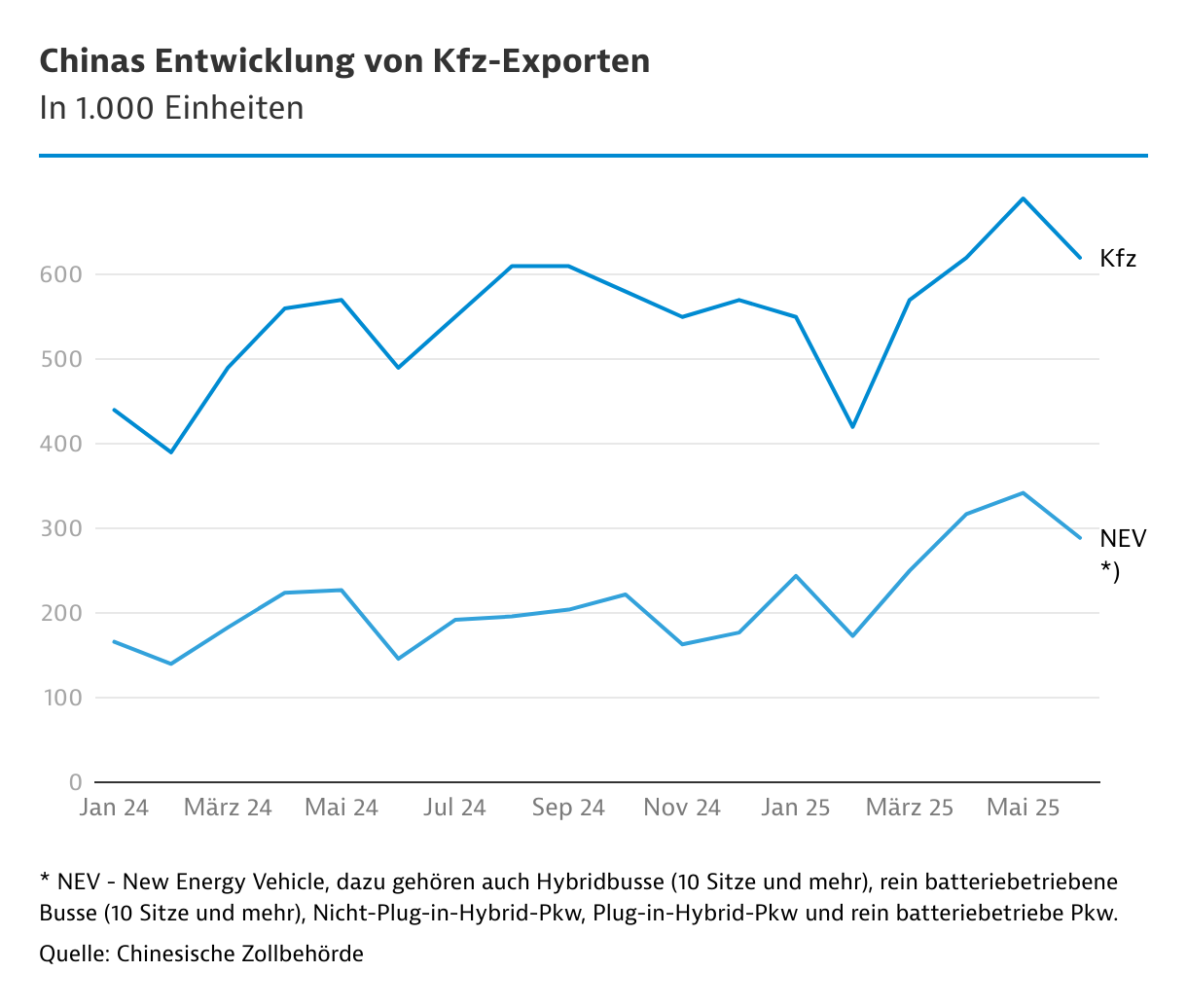

Die Überkapazitäten und der ruinöse Preiskampf drücken in die Weltmärkte: Insgesamt lag der Exportanteil laut CAAM in den ersten fünf Monaten 2025 bei Nutzfahrzeugen bei 23,5 Prozent, bei Verbrennern bei 22,9 Prozent und bei NEV bei 15 Prozent. Der wertmäßige Import von Kfz und Kfz-Teilen ging unterdessen im 1. Halbjahr 2025 weiter um 32,4 Prozent im Vergleich zum Vorjahreszeitraum zurück; die Einfuhren aus Deutschland sanken um 35 Prozent.

Vor allem in Europa steigen die Zulassungszahlen chinesischer Automarken – trotz erhobener Ausgleichszölle der EU (je nach Hersteller bis zu 35 Prozent). Sie erreichten im 1. Halbjahr 2025 in Europa einen Marktanteil von 5,1 Prozent (+91 Prozent). In Deutschland lag er bei 1,7 Prozent. Um entstehenden Handelshemmnissen zuvorzukommen, bauen Chinas Autobauer und Zulieferer ihre Produktionskapazitäten weltweit und in der EU aus. Auch die Türkei gewinnt an Attraktivität.

Chinas Exportkontrolle setzt deutsche Kfz-Branche unter Druck

Gleichzeitig beschränkt China nicht nur den Export seltener Erden und Permanentmagneten; Chinas Katalog für die Ausfuhr verbotener oder beschränkter Technologien beinhaltet inzwischen auch Batterietechnologien. Im Sommer 2025 gab es erhebliche Engpässe bei der Lieferung seltener Erden und Permanentmagneten aus China. Sie werden vor allem (aber nicht nur) zur Herstellung von Elektromotoren benötigt. Die Versorgung deutscher Autobauer und Zulieferer in China für die Produktion vor Ort ist nach Aussagen aus der Branche nicht beeinträchtigt.