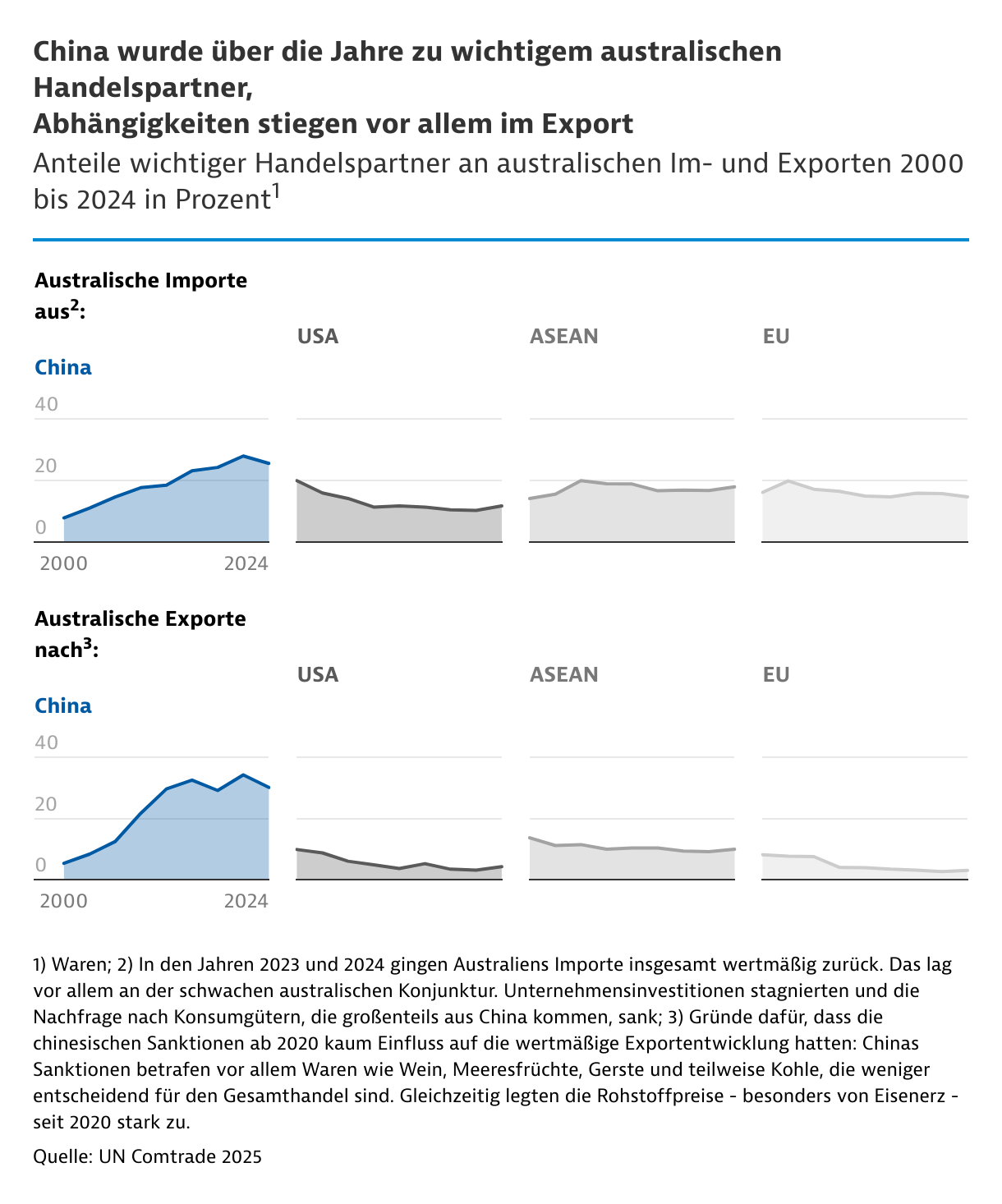

China bleibt auf absehbare Zeit der wichtigste Handelspartner für Australien. Gleichzeitig will das Land seine Industrie und seinen Handel diversifizieren. (Stand: 26.05.2025)

Australien möchte seine teilweise starken Abhängigkeiten von der chinesischen Wirtschaft reduzieren und deutsche Unternehmen können davon profitieren. Vor allem in den Bereichen Rohstoffverarbeitung und der dafür gewünschten grünen Energieversorgung bieten sich Potenziale.

Abhängigkeit von China reduzieren ohne zu provozieren

Australien will keine Entkopplung von China - die wirtschaftlichen Nachteile wären enorm. Stattdessen soll eine gezielte De-Risking-Strategie die wirtschaftliche und sicherheitspolitische Abhängigkeit von China verringern. Dabei geht es um Risikominimierung durch Diversifizierung, technologische Eigenständigkeit und internationale Kooperation.

Vor etwa fünf Jahren haben diplomatische Spannungen zwischen den beiden Ländern zu chinesischen Handelsrestriktionen im Zeitraum von 2020 bis 2024 gegenüber australischen Produkten geführt. Die Regierung in Canberra reagierte mit einer strategischen Neuausrichtung, um künftig resilienter gegen politischen und wirtschaftlichen Druck zu sein.

Unter anderem bemüht sich Australien darum, weitere Exportmärkte im Agrarsektor zu erschließen. Ebenso will die Regierung heimische Industrien stärken beziehungsweise neu aufbauen. Wirtschaftspolitische Interessen und sicherheitspolitische Bedenken sollen beachtet werden, ohne China zu provozieren.

Rohstoffsektor zentraler Hebel für De-Risking

Einseitige Abhängigkeiten vom wichtigsten Handelspartner China bestehen für Australien vor allem beim Rohstoffhandel. Seit etwa 50 Jahren werden immer wieder Alternativen zum australischen Modell des "Ausgraben und Verschiffen" (dig and ship) ohne eigene Rohstoffverarbeitung im Land, diskutiert. Bisher erfolglos, denn die meisten Vorschläge wurden aufgrund hoher Energiekosten, fehlender Infrastruktur und geringer globaler Wettbewerbsfähigkeit fallen gelassen.

Über eine eigene Wertschöpfung im Rohstoffsektor verfügt das Land somit bis heute kaum. Güter wie Eisenerz, Kohle oder Lithium gehen nahezu unverarbeitet nach China. Dies soll sich ändern. Den Anker dafür setzt die "Strategie für kritische Rohstoffe 2023-2030". Sie bildet den Rahmen für den Ausbau der australischen Kapazitäten in der Verarbeitung kritischer Rohstoffe.

Hohe Exportquoten Richtung China bei Lithium und AluminiumerzenAnteil ausgewählter australischer Rohstoffexporte nach China und Australiens Weltanteil an der Rohstoffförderung in Prozent| Rohstoff (HS Code) | Exportquote nach China 1) | Weltanteil Rohstoffförderung 2) |

|---|

| Lithium (253090) | 94,5 | 51,0 |

| Aluminium (260600) | 97,1 | 25,1 |

| Titan (261400) | 4,0 | 17,1 3) |

| Nickel (260400) | 52,0 | 4,8 |

1 GTAI-Berechnung basierend auf UN Comtrade Daten; 2 Daten der Deutschen Rohstoffagentur (DERA) - Angaben Stand 2022; 3 Bergwerksförderung von Rutil. Quelle: UN Comtrade 2025; DERA Rohstoffinformationssystem 2025

Die staatliche Förderung der lokalen Veredelung – etwa von Lithium und seltenen Erden – erfolgt unter anderem über Steuervergünstigungen in der Produktion (Critical Minerals Production Tax) sowie über Kredite, Garantien und Risikobeteiligung für Projekte in den Bereichen Exploration, Verarbeitung und Infrastruktur (Critical Minerals Facility).

Bergbauunternehmen wie Fortescue wollen zukünftig etwa grünes Eisen statt Eisenerz exportieren, was den Ausbau erneuerbarer Energien und den Aufbau von Wasserstoffkapazitäten voraussetzt. Die Raffinade von Lithium und seltenen Erden soll ebenso mehr in Australien als im Ausland geschehen. Eine solche Entwicklung wäre auch im Interesse verbündeter Partner wie Europa, USA, Japan oder Südkorea, die ihre Lieferketten für Batterie-, Elektrofahrzeug- und Hightech-Industrien unabhängiger von China machen möchten.

Herausforderungen für De-Risking

Trotz des politischen Willens ist De-Risking mit erheblichen Hürden verbunden. In erster Linie betrifft dies hohe Investitionskosten. Die bisher geschaffenen Produktionsanreize und direkte Förderung strategischer Rohstoffprojekte sind ein Anfang, müssten aber massiv erweitert werden, um eine neue Industrie aufzubauen.

Als Hochlohnland mit steigenden Lohnstückkosten ist der Aufbau alternativer Lieferketten und Verarbeitungsindustrien im Inland teuer und erfordert langfristige Planung, politische Einigkeit und einen langen Atem.

Darüber hinaus wird Australien bemüht sein, wirtschaftspolitisch eine Balance zu halten. Die eigenen Interessen im Austausch mit China, eine größere wirtschaftliche Unabhängigkeit und geopolitische Realitäten müssen in Einklang gebracht werden – eine diplomatisch sensible Aufgabe.

China oft pauschal als Risiko bewertet

Australien nutzt in zunehmendem Maße seine Screening-Mechanismen, um chinesische Investitionen im Bergbausektor – vor allem im Bereich der kritischen Rohstoffe – zu blockieren. Das gilt insbesondere für Investitionen von chinesischen Staatsunternehmen.

Nach Einschätzung von Wissenschaftlern der University of New South Wales liegt ein zentrales Problem des "De-Risking"-Ansatzes darin, dass dieser China pauschal als Risiko einstuft und das Land deshalb von Gesprächen und Kooperationen zu globalen Lieferketten ausschließt. Sie argumentieren, dass die Einbeziehung von China in internationale Kooperationsformate Lieferkettenrisiken global wirksam mindern könnte.

Kooperationen sollen Risiken verringern

Australien erweitert seine Wirtschafsbeziehungen systematisch, um die Abhängigkeit von China zu verringern. Dazu gehören unter anderem die Freihandelsabkommen und Partnerschaften mit dem Vereinigten Königreich (2023), Indien (2022), Indonesien (2020) sowie das Regional Comprehensive Economic Partnership Agreement (RCEP, 2022). Zudem unterschrieben Australien und die VAE Ende 2024 ein Freihandelsabkommen, das in den kommenden Wochen in Kraft treten wird.

Die Verhandlungen für das EU-Australien Abkommen, die Ende 2023 aussetzten, sollen in den nächsten Monaten wieder aufgenommen werden. Die aktuelle Handelspolitik der USA dürften die Anreize für beide Seiten erhöhen, das Abkommen zu finalisieren.

Allianzen wie der Mineral Security Partnership mit den USA, Japan und der EU sind Teil der australischen Strategie. Ziele des Verbundes wie auch der 2017 abgeschlossenen deutsch-australischen Rohstoffpartnerschaft sind ein sicherer Zugang zu kritischen Rohstoffen und technologische Zusammenarbeit.

Neben ökonomischen Maßnahmen spielen auch sicherheitspolitische Interessen eine wachsende Rolle. Das AUKUS-Abkommen mit den USA und Großbritannien soll Technologietransfer im Verteidigungsbereich ermöglichen. Dazu ist Australien bemüht sein Engagement im Südpazifik weiter auszubauen. Die Beziehungen zu Inselstaaten im Pazifik will das Land stärken, um Chinas Einfluss in der Region etwas entgegenzusetzen.

Von

Daniel Lenkeit

|

Sydney