Branchen | Türkei | Bauwirtschaft

Zulieferprodukte: Glas, Fliesen und Sanitärprodukte

Lokale Hersteller dominieren den Inlandsmarkt. Doch bei Rohren bleibt die Importnachfrage hoch.

28.05.2025

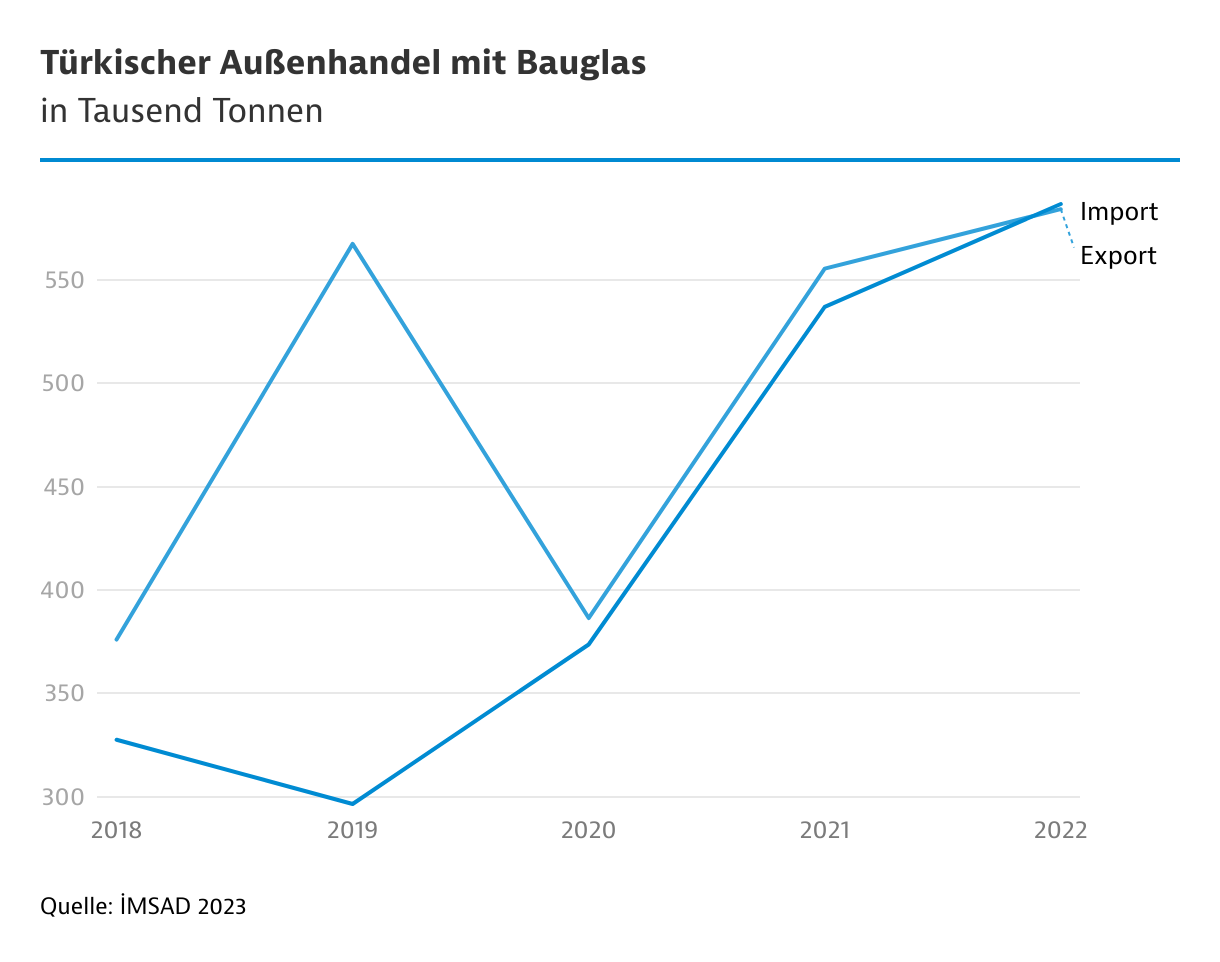

Die Türkei produziert und exportiert Bauglas in bedeutendem Umfang, dennoch sind auch die Importe hoch. Wegen einer geringen Anzahl an Marktteilnehmern werden aktuelle Produktionswerte meist nicht veröffentlicht. Laut dem Fachverband İMSAD wuchs die Bauglasproduktion 2024 um 13 Prozent im Vorjahresvergleich, während die Ausfuhren um 1 Prozent auf 548 Millionen US-Dollar (US$) sanken. Wichtigster Abnehmer 2023 war Israel, mit deutlichem Abstand gefolgt von den USA, Deutschland, Bulgarien und Italien. Die Türkei stoppte Anfang Mai 2023 den Handel mit Israel. Infolgedessen sanken die Exporte dorthin um 10 Prozent auf 76 Millionen US$, bevor sie ab 2024 vollständig ausblieben.

| Produkt (Einheit) | 2021 | 2022 | 2023 | Anzahl Unternehmen 2023 |

|---|---|---|---|---|

| Gehärtetes Sicherheitsglas (in Mio. m2) | 55,7 | 48,4 | 51,4 | 4 |

| Floatglas | k.A. | k.A. | k.A. | 7 |

| Mehrschichtiges Isolierglas (in Mio. m2) | 17,5 | 17,9 | 18,2 | 193 |

| Verbundsicherheitsglas (in Mio. m2) | 7,1 | 6,8 | 6,4 | 61 |

| Geformtes Glas (in Tsd. t) | 55,7 | 48,4 | 51,4 | 42 |

| Spiegel Glas (in Tsd. t) | 184,5 | 200,3 | 178,3 | 63 |

| Glasbausteine (in Tsd. t) | 2,4 | 2,6 | 2,5 | 2 |

Trotz Preisvorteilen für Importglas verteuern derzeit die Währungsschwäche der Türkischen Lira und protektionistische Maßnahmen die Einfuhr. Laut İMSAD sanken die Importe 2024 um 26 Prozent auf 412 Mio. US$. Zu den wichtigen Lieferländern zählten 2023 Malaysia, China, Vietnam, Deutschland und Russland. Daten zu den Handelspartnern liegen nur für 2023 vor.

Türkische Keramikfliesenhersteller sind weltweit gefragt

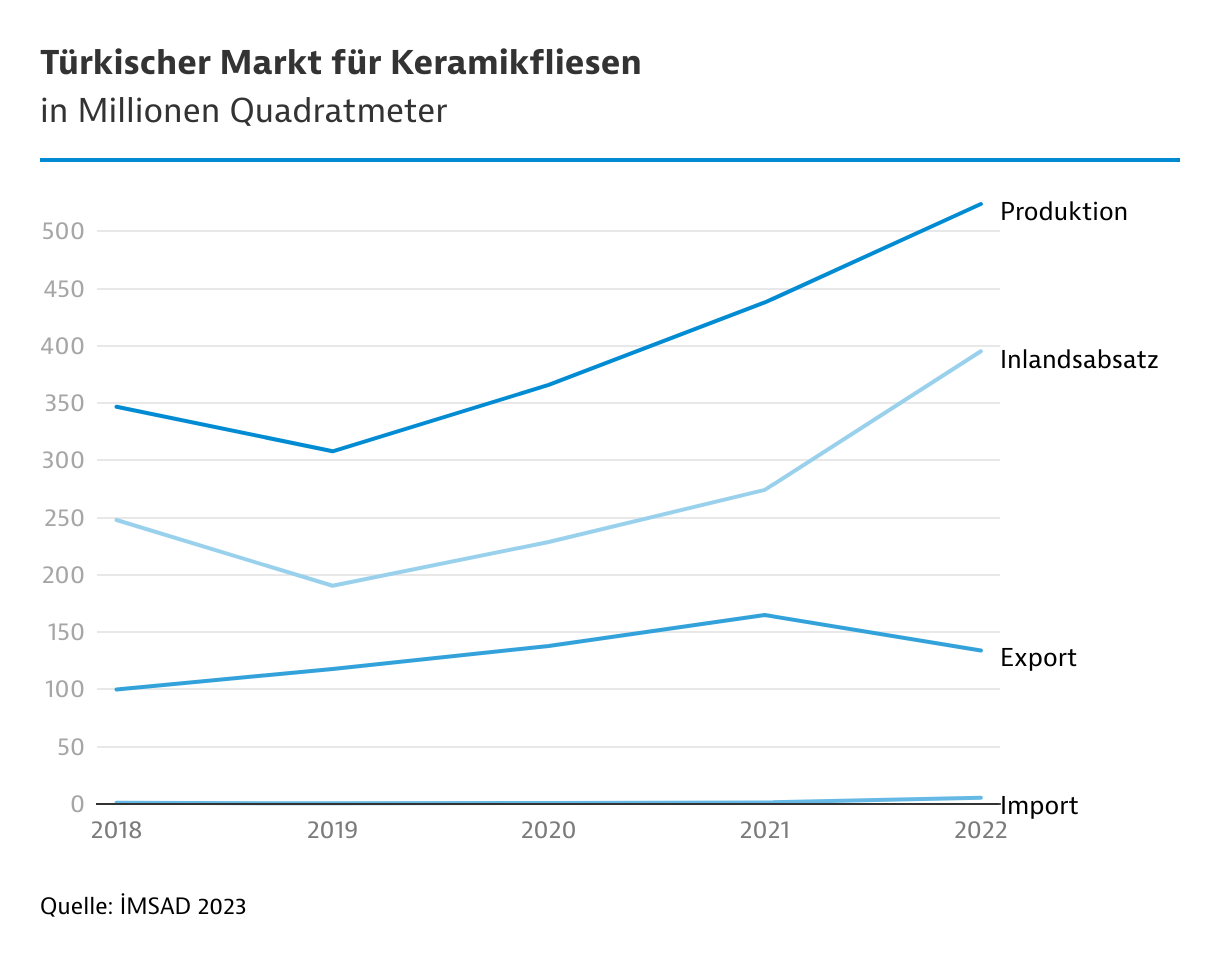

Die Türkei blickt auf eine lange Tradition in der Keramikfliesenproduktion zurück und zählt weltweit zu den führenden Exporteuren. Während türkische Fliesen den Inlandsmarkt klar dominieren, hat der Import in den letzten Jahren leicht zugenommen, bleibt aber auf einem niedrigen Niveau. Diese Entwicklung bietet ausländischen Anbietern Chancen auf dem Markt, auch wenn sie aktuell noch gering sind.

Die türkische Produktion von Keramikplatten, -kacheln und -fliesen sank 2024 allerdings laut İMSAD um 22 Prozent. Entgegen dem Trend gingen auch die Importe um 30 Prozent auf 57 Millionen US$ zurück. Nach starken Rückgängen im Vorjahr erholten sich zumindest die Exporte 2024 und stiegen um 8 Prozent auf 685 Millionen US$.

Laut İMSAD stellten 2023 in der Türkei 49 Unternehmen rund 372 Millionen Quadratmeter beziehungsweise knapp 6 Millionen Tonnen Keramikfliesen her. Große Hersteller investieren verstärkt in Forschung und Entwicklung, um ihre Produktion zu modernisieren.

Die Branche treibt ihre Exportstrategie voran. Im Jahr 2023 waren die größten Abnehmer türkischer Keramikfliesen nach Exportwert die USA, gefolgt von Deutschland, Israel und England. Nach dem Handelsstopp der Türkei mit Israel im Mai 2023 fallen die Exporte in dieses Land seit 2024 vollständig aus. Im Inland erfolgt der Vertrieb zu etwa 95 Prozent über Fachhändler außerhalb der großen Baumärkte.

Türkische Ziegelindustrie weiter stark

Die türkische Ziegelindustrie ist gut aufgestellt. Im Jahr 2024 wuchs die lokale Produktion laut İMSAD um 4,5 Prozent. Während sich die Exporte nach dem starken Rückgang im Vorjahr nicht erholen konnten und bei minus 0,2 Prozent beziehungsweise 16 Millionen US$ stagnierten, stiegen die Importe deutlich um 66 Prozent auf 4 Millionen US$. England blieb 2023 der wichtigste Abnehmer türkischer Ziegel, während die Ausfuhren in andere Länder gering blieben. Zu den wichtigsten Lieferländern für Ziegel in die Türkei zählten Belgien, China und Deutschland.

| Produkt (Einheit) | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

| Bauziegel (in Mio. m³) | 22 | 20 | 17 | 17 |

Porenbeton-Ziegel (in Tsd. t) | 597 | 513 | 794 | 771 |

| Flache Fliesen, Eckverkleidungen (in Mio. Stück) | 215 | 262 | 283 | 276 |

| Schornsteinabdeckung aus Tonblöcken (in Tsd. t) | 29 | 12 | 15 | 15 |

| Anzahl der Hersteller von Ziegeln | 182 | 174 | 163 | 160 |

| Anzahl der Hersteller von Fliesen | 44 | 41 | 39 | 38 |

Sanitärkeramikmarkt: Lokale Produktion dominiert

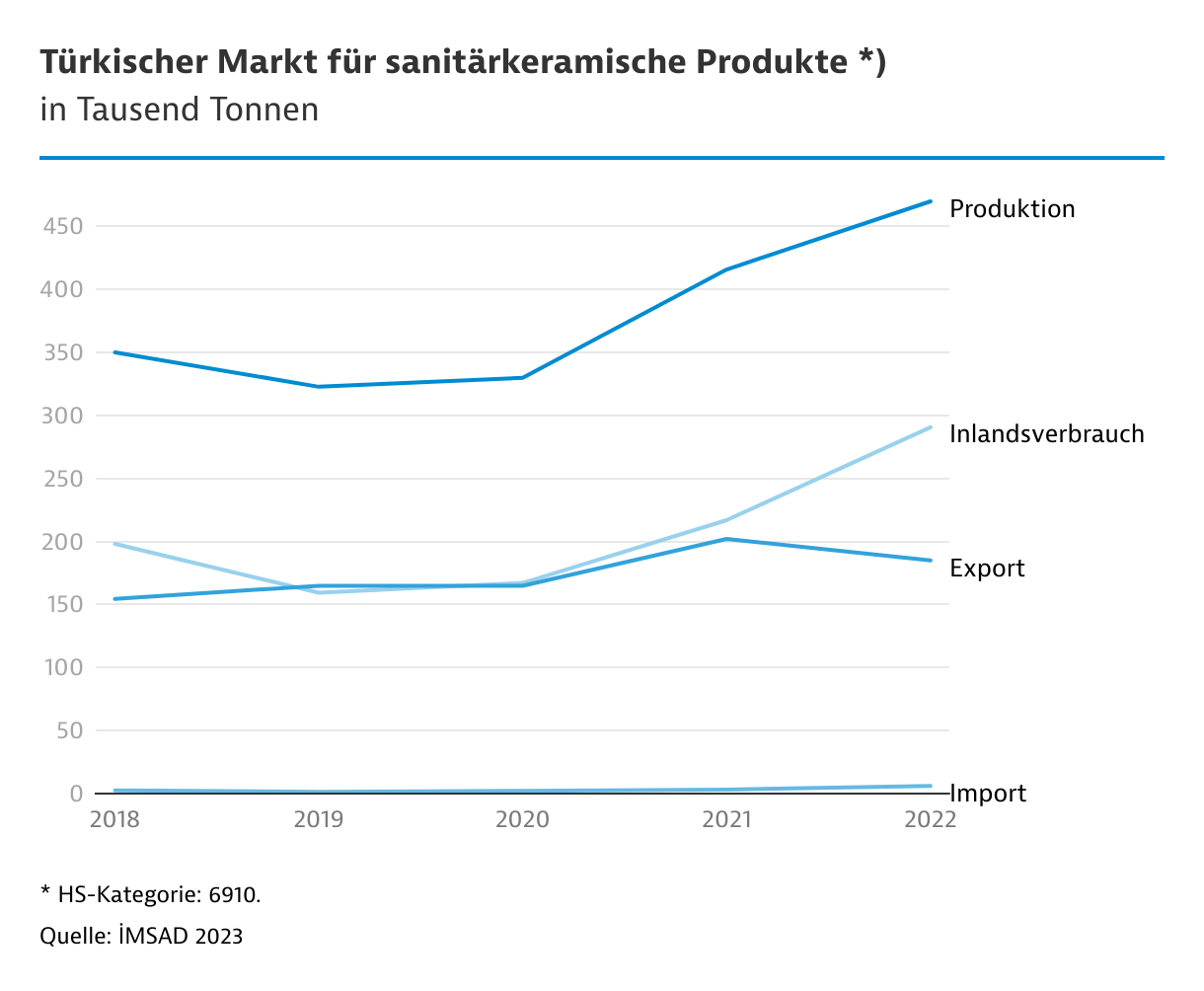

Die Inlandsnachfrage nach Sanitärkeramik wird größtenteils durch die heimische Produktion gedeckt, während die Importe auf niedrigem Niveau bleiben. Laut İMSAD sank die lokale Produktion 2024 um 26 Prozent. Gleichzeitig gingen die Exporte um 19 Prozent auf 254 Millionen US$ zurück, während die Importe leicht um 1 Prozent auf 23 Millionen US$ sanken. Frankreich war 2023 der größte Abnehmer türkischer Sanitärkeramik nach Exportwert, gefolgt von Deutschland. Deutlich dahinter lagen England und Italien.

Lokale Produktion von Armaturen und Ventilen geht vor allem ins Inland

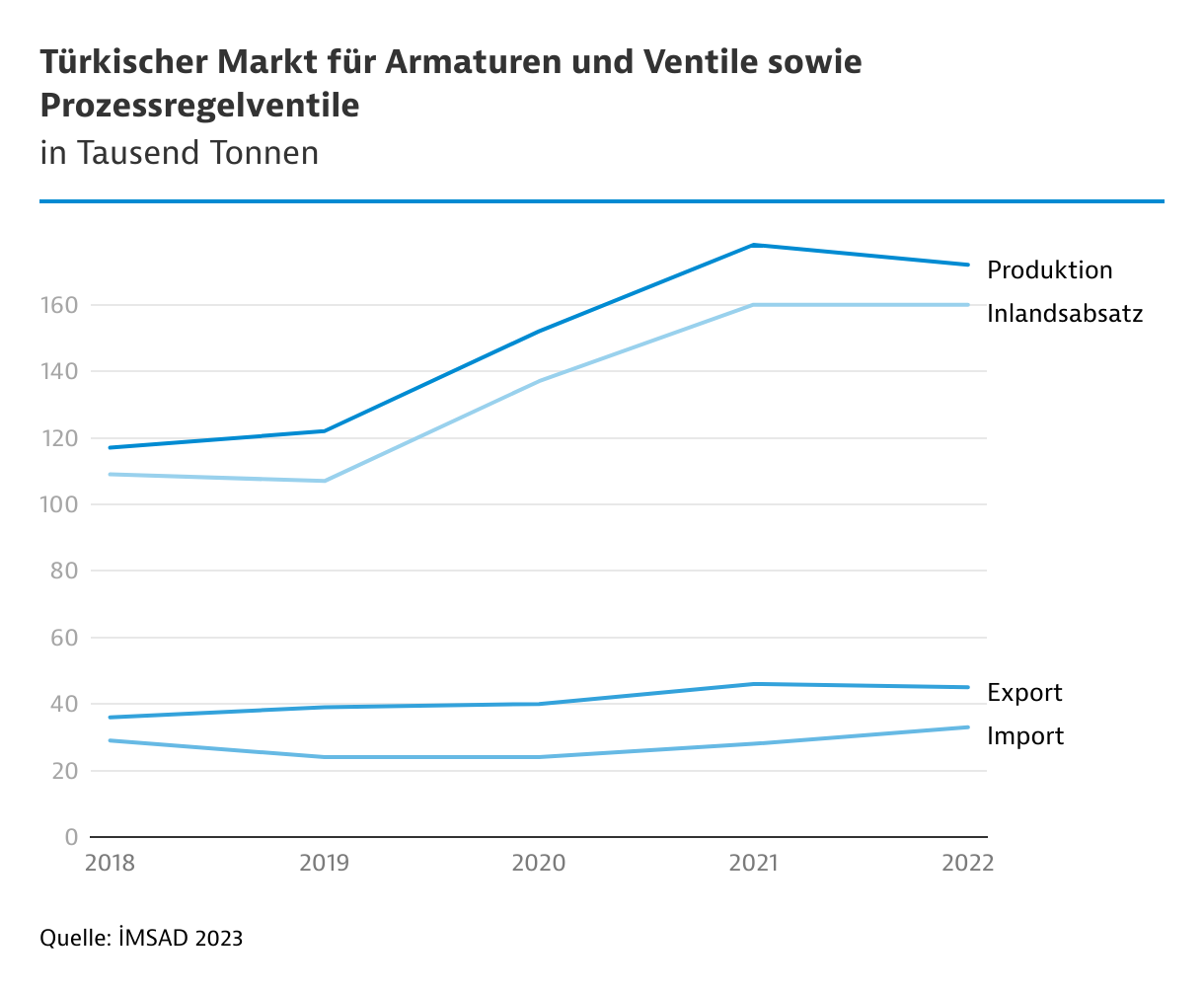

Der Markt für Armaturen und Ventile wird von lokalen Anbietern dominiert. Rund drei Viertel der inländischen Produktion werden im eigenen Markt verkauft. Laut İMSAD sank die Produktion 2024 um 7 Prozent. Gleichzeitig gingen die Exporte um 2 Prozent auf 523 Millionen US$ zurück, während die Importe um 8 Prozent auf 987 Millionen US$ stiegen. Wichtige Auslandsmärkte waren 2023 Irak und Russland, mit Abstand gefolgt von Usbekistan und Ägypten. Im Jahr 2023 produzierten 79 Unternehmen Armaturen und Ventile, während 134 weitere Firmen Prozessregelventile herstellten.

Produktion von Rohren schwankt, Importe steigen

Der Wohnungs- und Infrastrukturbau sorgt für eine steigende Nachfrage nach Rohren. Im Jahr 2024 legten die Importe von Eisen-, Stahl- und Kunststoffrohren zu.

| Rohrmaterial | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Eisen u. Stahl 1) | 860 | 1.322 | 1.197 | 1.450 |

| Kunststoff 2) | 265 | 337 | 314 | 308 |

| Kupfer 3) | 339 | 399 | 426 | 410 |

| Aluminium 4) | 52 | 60 | 80 | 73 |

Mögliche Einfuhrbeschränkungen der USA könnten 2025 die Exporte belasten. Im Jahr 2023 waren die USA nach Rumänien, Irak und Marokko der viertgrößte Abnehmer türkischer Eisen- und Stahlrohre. Die wichtigsten Lieferländer für diese Produkte waren China, Italien und Deutschland. Pipeline-Projekte im Energie- und Wassersektor könnten 2025 die Nachfrage weiter stützen, insbesondere geplante Gaspipelines.

In der Eisen- und Stahlbranche gehört die Produktion von Rohren, einschließlich Hohlprofilen und Rohrverbindungsstücken, zu den wichtigsten Produkten. Sie kommen vor allem im Infrastrukturbau sowie in der Erdöl-, Erdgas-, Energie- und Wasserwirtschaft zum Einsatz. Die Produktionsmenge schwankt stark, abhängig von Großprojekten.

Laut İMSAD sank die Produktion von Rohren, Profilen und Verbindungsteilen aus Stahl 2023 um 2 Prozent auf rund 4,6 Millionen Tonnen. Neben der schwächeren Inlands- und Auslandsnachfrage beeinträchtigte die Erdbebenkatastrophe im Februar 2023 die Produktion. Positiv wirkte sich hingegen das Onshore-Pipeline-Projekt des Sakarya-Gasfeldes aus. Dennoch ging der Inlandsverbrauch insgesamt zurück.

Im Jahr 2023 gab es laut İMSAD in der Türkei 218 Hersteller von Eisen- und Stahlrohren sowie Rohrverbindungsstücken. Zu den wichtigsten Produzenten zählen unter anderem Borusan Mannesmann und Noksel.

| Rohrmaterial | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

Eisen und Stahl 1) | 1.446 | 2.139 | 2.654 | 2.318 |

Kunststoff 2) | 604 | 756 | 787 | 825 |

Kupfer 3) | 219 | 325 | 310 | 301 |

Aluminium 4) | 325 | 60 | 70 | 85 |