Branchen | USA | Fördertechnik, Hebezeuge

US-Nachfrage nach Aufzugs- und Fördertechnik fährt abwärts

Die deutschen Branchenlieferungen sind 2025 stark zurückgegangen. Besserung ist vorerst nicht in Sicht.

09.01.2026

Der Bedarf an Fördertechnik in den USA schwächelt. Hauptgrund ist die Handelspolitik, die die Konjunktur bremst, Investitionen hemmt und die Arbeitslosigkeit steigen lässt. Der Bausektor, größter Kunde von Aufzugs- und Fördertechnik, rutschte 2025 bereits in eine Rezession.

Das Volumen des US-Marktes für Fördertechnik und der Umsatzrückgang 2025 lassen sich nicht genau beziffern. Die Marktanalysten verwenden ganz unterschiedliche Produktabgrenzungen. Doch die Einfuhrstatistik gibt ein gutes Bild der Branchenkonjunktur. Denn die Vereinigten Staaten decken den Großteil ihres Bedarfs an Aufzugs- und Fördertechnik über Importe. Das Gros der Produktion wurde bereits vor Jahren in Länder mit niedrigeren Lohnkosten wie China und Mexiko verlagert.

Import von Fördertechnik 2025 gesunken

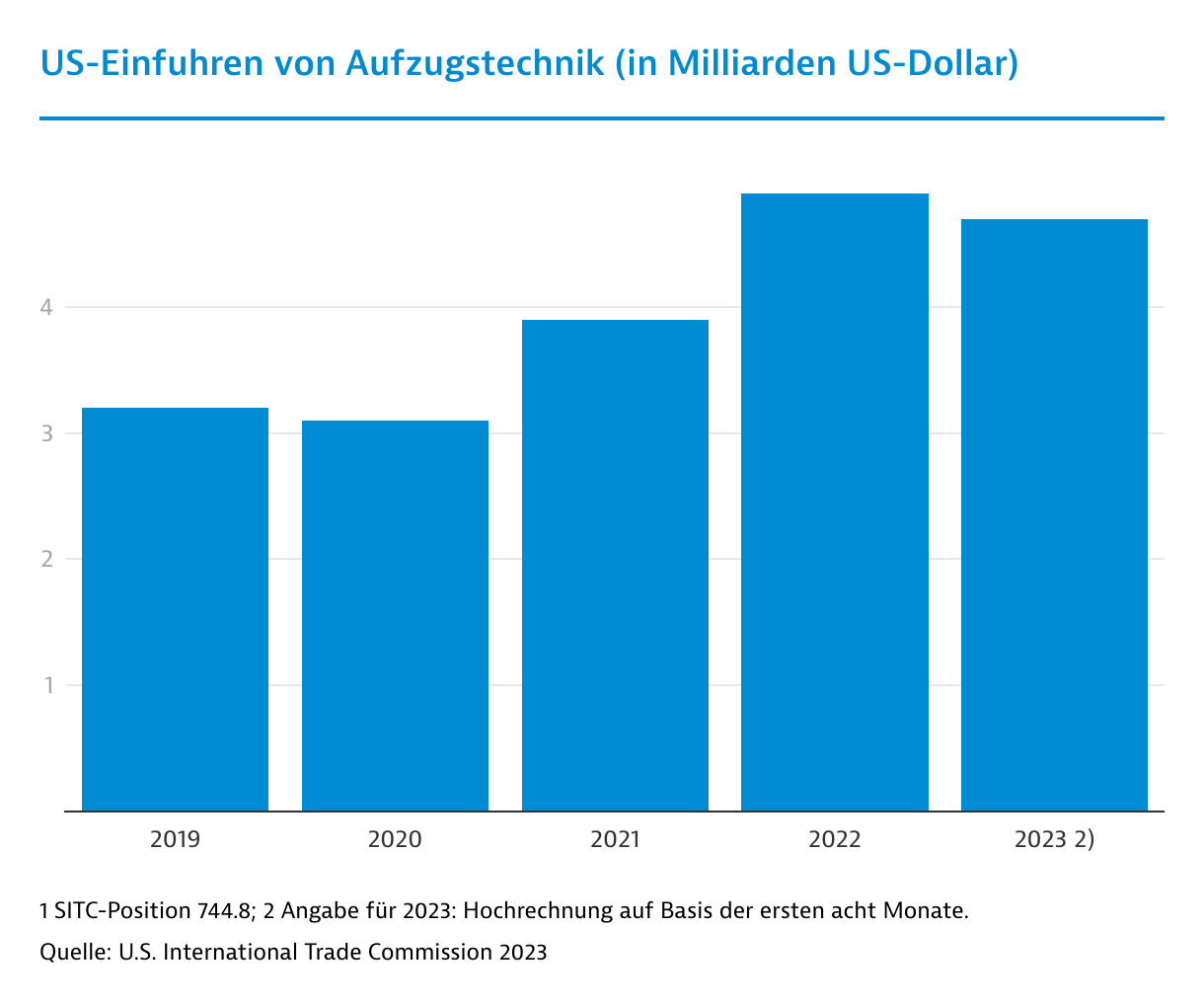

Die Einfuhren von Stetigförderern, Aufzügen und Rolltreppen (einschließlich Teilen) erreichten 2024 einen Rekordwert: 11,4 Milliarden US-Dollar (US$), so die U.S. International Trade Commission. Doch 2025 ging die Nachfrage nach unten. In den ersten neun Monaten sanken die Importe um fast 7 Prozent.

Bis Ende Dezember dürfte sich das Minus noch ausgeweitet haben. Viele Unternehmen hatten ihre Lieferungen in die USA in den ersten Monaten 2025 vorgezogen – vor dem Inkrafttreten von Zöllen. Diese Art Sonderkonjunktur ist jedoch ausgelaufen.

Rückläufige Nachfrage aus dem Bausektor

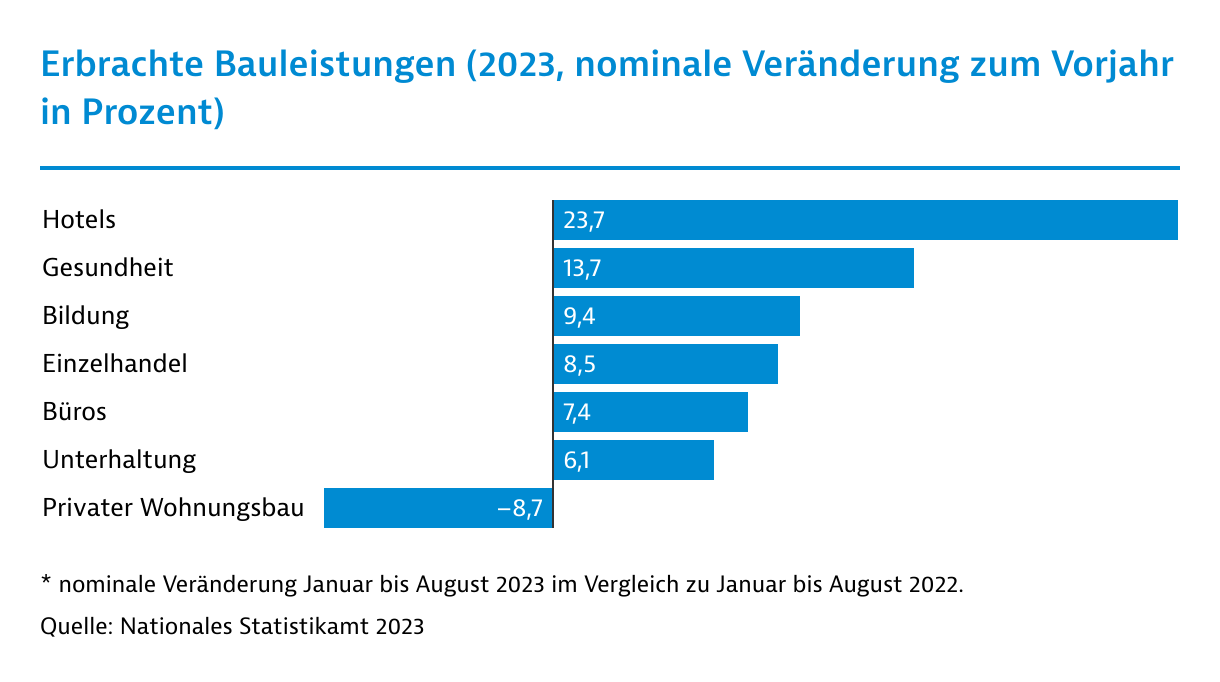

Hauptverantwortlich für die Marktschwäche ist die Flaute im Bausektor. So gingen die landesweit erbrachten Bauleistungen in den ersten acht Monaten 2025 um nominal knapp 2 Prozent gegenüber dem Vorjahreszeitraum zurück, berichtet das nationale Statistikamt. Real betrachtet – also unter Berücksichtigung der Inflation – kommt dies einem Minus von etwa 4,5 Prozent gleich.

Selbst der bislang boomende Industriebau stößt an seine Grenzen. Nachdem sich die Bauleistungen in diesem Sektor zwischen 2021 und 2024 verdreifacht hatten, stellte sich zwischen Januar und August 2025 ein leichtes Minus ein. Damit bewegt sich der Industriebau aber immer noch auf einem sehr hohen Niveau.

Doch zwischen den einzelnen Branchen gibt es große Unterschiede: Im Pharmabereich befinden sich bis 2029 Projekte im Umfang von 600 Milliarden US$ in der Pipeline. Auch im Halbleiterbereich ergibt sich eine dreistellige Milliardensumme. Die IKT-Branche pumpt jährlich rund 300 Milliarden US$ in den Ausbau ihrer KI-Infrastruktur und den Bau von Datencentern. Doch in den meisten klassischen Industriebranchen herrscht Ebbe. Die Autoindustrie beispielsweise leidet unter sinkenden Zulassungszahlen und legte im Bereich Elektromobilität zahlreiche Projekte auf Eis.

Immenser Bürokratieaufwand durch Zölle auf Stahl und Aluminium

Die deutschen Lieferungen von Fördertechnik in die USA beliefen sich 2024 auf 1,7 Milliarden US$. Sie bestanden hauptsächlich aus Stetigförderern für den gewerblichen Bedarf, zumeist für klassische Industriebranchen wie die Kraftfahrzeugbranche. Zwischen Januar und September 2025 gaben die Lieferungen "made in Germany" um rund 20 Prozent im Vergleich zum Vorjahreszeitraum nach.

Die deutschen Unternehmen leiden nicht nur unter den 15-Prozent-Zöllen auf die meisten Wareneinfuhren aus der EU. Hinzu kommt ein anteiliger Zoll von 50 Prozent auf Stahl, Aluminium und zahlreiche Derivate. Zu den höheren Kosten gesellt sich ein stark steigender bürokratischer Aufwand. Müssen doch für jede Schraube Herkunft, Metallgehalt und Wert an die amerikanische Zollbehörde übermittelt werden.

Die meisten Kunden sitzen an der Ostküste

Vier Branchenunternehmen dominieren in den USA den Markt für Aufzugstechnik: Otis, TK (ehemals ThyssenKrupp), Schindler und Kone. Daneben spielen Fujitec, Mitsubishi, Hyundai Elevator und Hitachi eine Rolle. Firmen wie Otis und Kone hatten vor etwa anderthalb Jahrzehnten große Teile ihrer Endmontage für Nordamerika nach Mexiko verlagert. Doch nach der Coronapandemie und den weltweiten Lieferstörungen gab es einen Sinneswandel: Die Unternehmen wollen wieder näher am Endkunden sein und holten Montageschritte zurück.

Otis etwa siedelte seine neuen Fabriken in South Carolina an. Dort sind Löhne und Grundstückspreise noch erschwinglich. Zudem sitzt die Fertigung dann nicht allzu weit weg von den vielen Metropolen mit besonders hohen Gebäuden wie New York, Boston und Atlanta. An der Ostküste generiert das Unternehmen nach Angaben des Wall Street Journal drei Viertel seines Geschäfts. Andere Anbieter dürften auf ähnlich hohe Quoten kommen. Insgesamt dürfte die Rückverlagerung von Fertigung aber eher bescheiden ausfallen. Für den Aufbau neuer Fertigungskapazitäten im großen Stil fehlen in den USA die Fachkräfte.