Branchen | USA | Bauwirtschaft

US-Bausektor schaltet in den Rückwärtsgang

In den USA wird 2025 weniger gebaut – auch 2026 verspricht keine Trendwende. Selbst im Infrastrukturbereich läuft nicht mehr alles rund.

09.10.2025

Der US-Bausektor befindet sich in einer Rezession. Grund dafür ist die US-Zollpolitik, die bei Unternehmen und Haushalten für ein hohes Maß an Verunsicherung sorgt. Die Firmen wissen nicht, auf welcher Grundlage sie ihre Investitionsentscheidungen fällen sollen, und die Verbraucher sorgen sich zunehmend um ihren Arbeitsplatz. Das Wirtschaftswachstum soll sich 2025 gegenüber 2024 auf rund 1,5 Prozent halbieren. Für 2026 wird eine weitere, leichte Konjunktureintrübung erwartet.

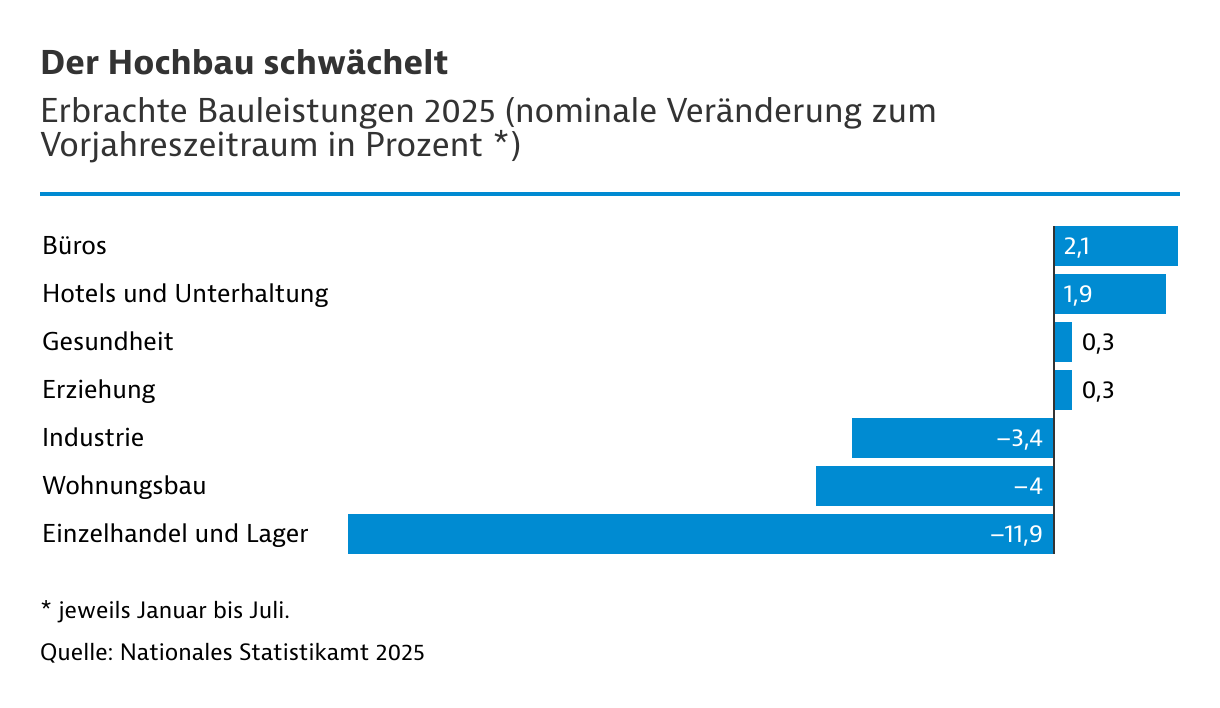

Laut dem nationalen Statistikamt nahm der Wert der erbrachten Bauleistungen in den ersten sieben Monaten 2025 um nominal gut 2 Prozent gegenüber dem Vorjahreszeitraum ab. Die Inflation eingerechnet, ergibt sich damit ein realer Rückgang von rund 5 Prozent. Besonders ausgeprägt war die Schwäche im Hochbau. Dort wies keine einzige Sparte einen Realzuwachs auf.

Lediglich der Bau von Rechenzentren boomt, der allerdings nicht gesondert ausgewiesen wird. Die großen Techkonzerne wie Google, Meta, Amazon und Microsoft investieren hier Hunderte von Milliarden US-Dollar (US$). Die entsprechenden Investitionen sollen laut Berechnung von Ökonomen bereits rund 1 Prozentpunkt zum allgemeinen Wirtschaftswachstum beitragen.

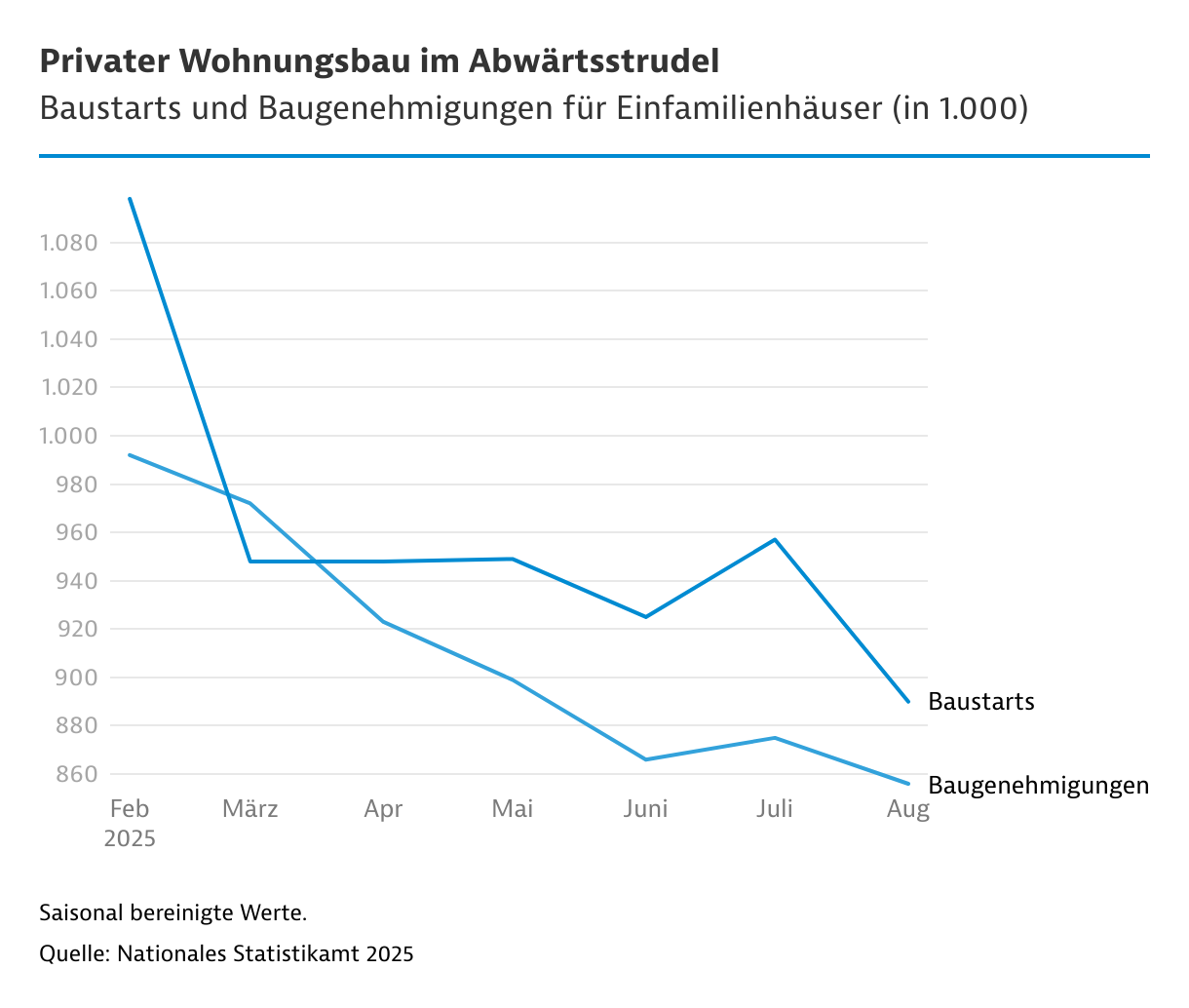

Privater Wohnungsbau im Abwärtsstrudel

Der private Wohnungsbau ist die mit Abstand größte Sparte des gesamten Bausektors. Seine Schwäche ist besonders ausgeprägt. Wer um seinen Arbeitsplatz bangt, der baut in der Regel kein neues Haus. Die Anzahl der Baugenehmigungen für Einfamilienhäuser ist zwischen Februar und August 2025 um 13 Prozent zurückgegangen. Bei den Baustarts betrug der Rückgang sogar 19 Prozent. Immer mehr Haushalte zögern den ersten Spatenstich trotz vorliegender Genehmigung hinaus.

Auch gewerbliche Investoren geben sich zurückhaltend. Sie leiden nicht nur unter der Zollpolitik. Der Gesundheitssektor erlebt Kürzungen bei den Krankenversicherungsleistungen sowie bei staatlichen Fördermitteln für Forschungsinstitute. Ebenso wurde für einige Universitäten Geld eingefroren. Hinzu kommt der Rückgang bei Einschreibungen ausländischer Studenten. Entsprechend mau ist die Investitionslaune.

Der bislang boomende Fabrikbau schwächelt

Selbst im bisher äußerst lebhaften Industriebau scheint das Ende der Fahnenstange erreicht zu sein. Zwar haben einige Branchen – Pharma und Halbleiter – Rekordinvestitionen in neue Fabriken angekündigt. Dafür schrauben andere Zweige, insbesondere der Automobilsektor und die grünen Industrien, ihre Aktivitäten teils stark zurück. Insgesamt schwächelt die Sparte damit auf einem sehr hohen Niveau.

Auch im Beherbergungs- und Unterhaltungssektor trübt sich die Lage ein. Laut Lodging Econometrics befanden sich zum Ende des 2. Quartals 2025 zwar knapp 6.300 Hotelvorhaben mit fast 740.000 Zimmern in der Pipeline. Gegenüber dem Vorjahresquartal kommt das aber nur noch einer Zunahme von 3 Prozent gleich. Zum Vergleich: Im 2. Quartal 2024 hatte das Wachstum (gegenüber dem 2023er-Wert) noch 9 Prozent betragen.

Die Lage im Hochbau dürfte sich 2026 nicht bessern, sondern eher noch ein wenig weiter eintrüben. Prognosen gehen davon aus, dass die Erwerbslosigkeit leicht zunehmen wird, was bei privaten Bauherren auf die Investitionslaune drückt. Zudem werden sich die Zölle zunehmend auf die Preise für Holz und Stahl auswirken – und damit die Baukosten in die Höhe treiben. Zumindest die Bauzinsen könnten leicht sinken. Längerfristige Prognosen sind derweil nicht machbar. Dafür sind die Rahmenbedingungen zu volatil.

Im Tiefbau haben Wasser und Entsorgung weiteres Wachstumspotenzial

Weniger dramatisch sieht die Lage im Tiefbau aus. Er profitiert weiterhin von dem Infrastructure Development and Jobs Act (IIJA). Dieser sieht Mittel im Umfang von 550 Milliarden US$ für neue Vorhaben vor. Schwerpunkte des Ausgabenprogramms bilden das Straßennetz, der Versorgungssektor und der Ausbau der ländlichen IT-Netze. Das Programm läuft zwar Ende 2026 aus. Doch wirkt es über dieses Datum hinaus.

Großvorhaben, die etwa 2025 oder 2026 Fördermittel erhalten, werden erst Anfang der 2030er-Jahre fertig sein. Dennoch lassen die Anfangsimpulse langsam nach, was sich 2025 bereits deutlich in der Statistik spiegelt. In der klassischen Verkehrs-, Energie- und IKT-Infrastruktur rutschten die bislang positiven Zuwachsraten in den negativen Bereich. Im Prinzip bieten nur noch die Sparten Wasser und Entsorgung ein hohes Wachstumspotenzial.

Negativ wird sich zudem auswirken, dass große Teile des Inflation Reduction Act vorzeitig beendet werden. Er konzentriert sich vor allem auf die Umwelt und die erneuerbaren Energien. Ebenso gibt es in der Verkehrspolitik eine Kehrtwende. Donald Trump und seine Republikanische Partei stehen dem Bahnverkehr eher kritisch gegenüber. So wurden bereits Zuschüsse für Hochgeschwindigkeitsprojekte gekürzt.

Zölle und lokale Wertschöpfungsanteile

Im Rahmen des Infrastructure Development and Jobs Act wurde auch der Build America Buy America Act erlassen. Er sieht bei öffentlich finanzierten Projekten einen Mindestanteil an lokaler Wertschöpfung (local content) vor. Ausnahmen gelten, wenn es keine inländischen Anbieter gibt. Das trifft insbesondere auf Maschinen, aber auch auf Baumaterialien wie Stahl oder Aluminium zu.

Im Rahmen des Zolldeals zwischen der EU und den USA unterliegen die meisten US-Einfuhren aus Deutschland einem Zollsatz von 15 Prozent. Die anteiligen Zölle auf Stahl und Aluminium in Höhe von 50 Prozent gelten nicht für alle Branchen. Im Maschinenbau sind aber bis zur Hälfte aller Lieferungen laut Einschätzung des Verbands Deutscher Maschinen- und Anlagenbau (VDMA) betroffen. Zudem erfordern die Regelungen einen immensen bürokratischen Aufwand: müssen doch für jede Schraube Wert sowie Herkunft ermittelt und nachgewiesen werden.