Branchen | USA | Landtechnik

Landmaschineneinfuhren der USA brechen ein

Die Investitionsbereitschaft in der US-Landwirtschaft schwächelt. Darunter leiden vor allem ausländische Qualitätsanbieter. Die deutschen Lieferungen haben sich halbiert.

08.09.2025

Der Handelskonflikt ist auch in der amerikanischen Landwirtschaft angekommen. Die Zölle verteuern die US-Einfuhren teils erheblich. So müssen die Farmer etwa höhere Preise für Düngemittel, Pestizide, Fahrzeuge oder Maschinen zahlen. Zugleich gehen ihre Einkommen aus dem landwirtschaftlichen Betrieb zurück. Im Jahr 2025 könnten sie um 0,3 Prozent fallen, erwartet der Economic Research Service des US-Agrarministeriums.

Immerhin steigen im Gegenzug die staatlichen Unterstützungsleistungen. Der Staat macht den Bauern dafür an anderer Stelle das Leben schwer: Die US-Regierung verfolgt eine deutlich verschärfte Immigrationspolitik. Laut Schätzungen des Agrarministeriums sind aber ein Drittel aller in der US-Landwirtschaft beschäftigten Arbeitskräfte illegale Immigranten. Ohne sie können die meisten Betriebe wirtschaftlich gar nicht existieren beziehungsweise ihre Ernte einbringen.

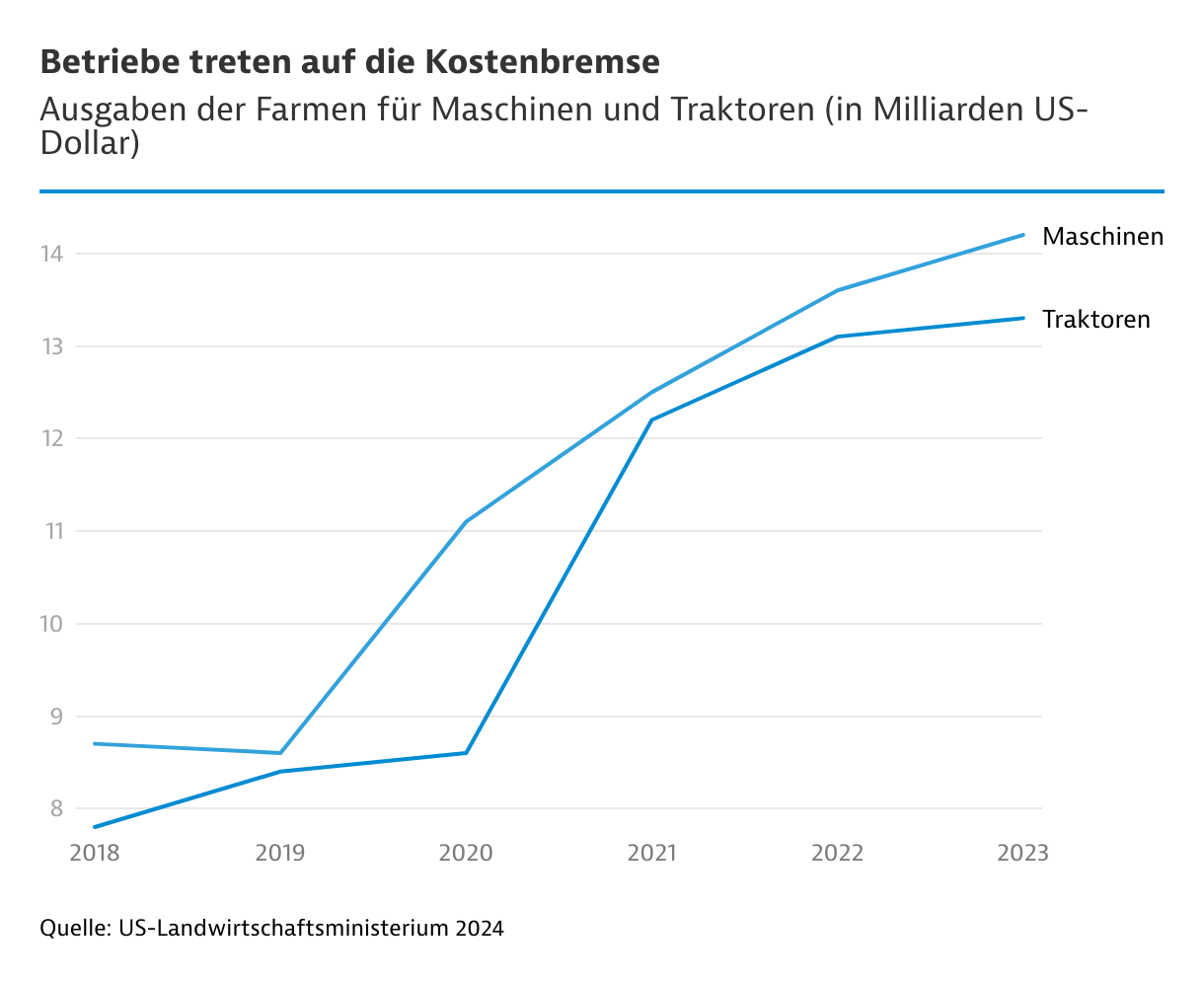

Schwache Investitionstätigkeit

Laut einer Prognose des US-Landwirtschaftsministeriums sollen die Ausgaben des Agrarsektors für Maschinen und Fahrzeuge, die zwischen 2019 und 2024 um rund 55 Prozent gewachsen sind, 2025 nur noch leicht auf 33,5 Milliarden US-Dollar (US$) zulegen. In diesen Zahlen sind allerdings auch Lkws und Autos enthalten.

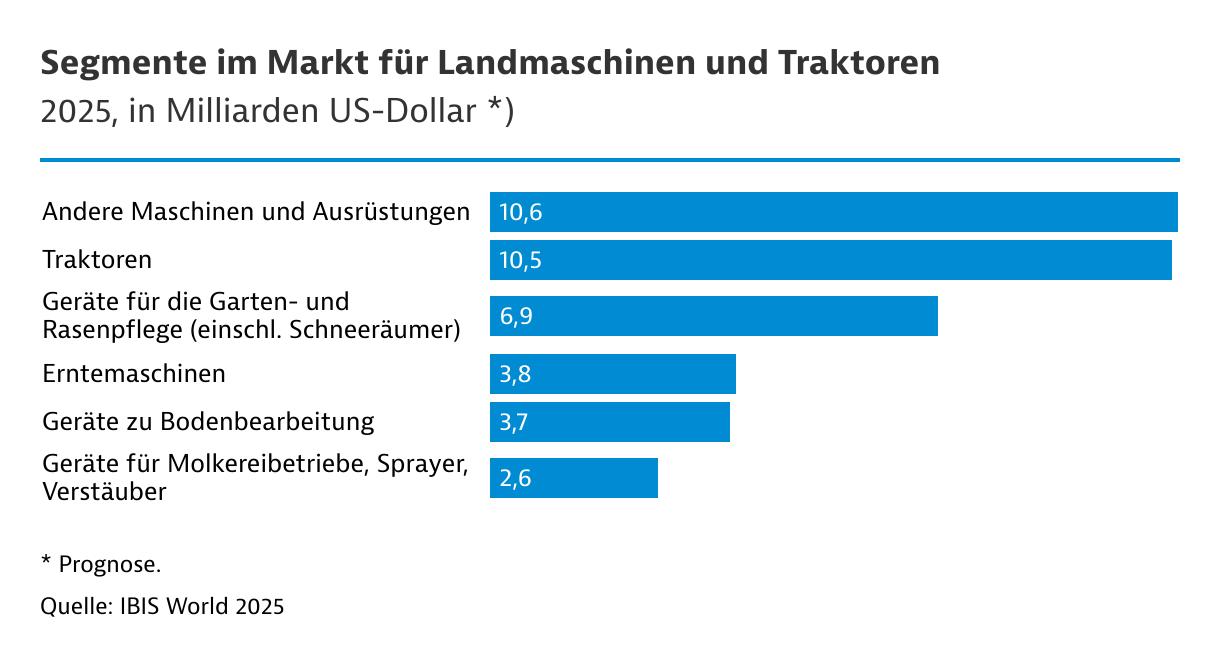

Auch die Consultingfirma IBIS World geht für 2025 von einem geringen Marktwachstum aus. So soll sich der US-Markt für Landmaschinen und Traktoren auf 38,1 Milliarden US$ belaufen. Das kommt gegenüber dem Vorjahr einem Plus von 1 Prozent gleich. Dieser Wert beinhaltet auch Geräte für die Gartenpflege.

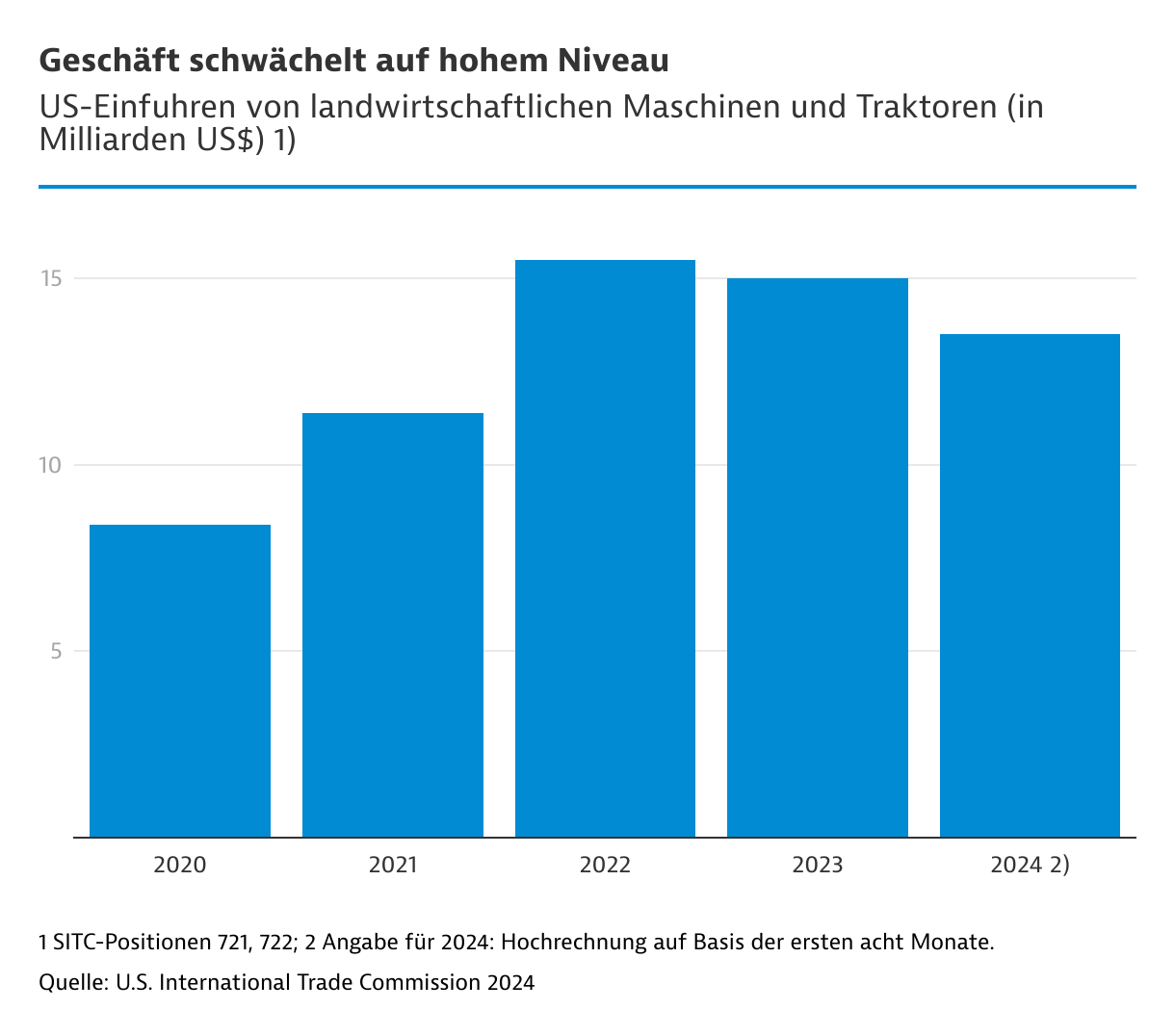

Maschineneinfuhren fallen auf das Niveau von 2021 zurück

Die US-Zollstatistik spiegelt derweil eine deutlich ausgeprägtere Marktschwäche wider. So waren die Einfuhren von Traktoren und Landmaschinen bereits 2024 um 16 Prozent zurückgegangen, zeigen Zahlen der U.S. International Trade Commission. Im 1. Halbjahr 2025 beschleunigte sich der Abwärtstrend mit einem Minus von einem Fünftel nochmals.

Zwischen den Hauptsparten gab es jedoch einen großen Unterschied: Die Einfuhr von Traktoren war 2024 um 22 Prozent gesunken, während sich bei klassischen Landmaschinen nur ein Rückgang von 10 Prozent einstellte. Im 1. Halbjahr 2025 öffnete sich die Schere weiter. Während sich das Minus bei den Schleppern auf 37 Prozent erhöhte, verringerte es sich bei der Landtechnik auf 5 Prozent.

Automatisierungsdruck bleibt hoch

Es dürfte sich dabei um eine vorübergehende Delle handeln, denn mittel- und langfristig betrachtet steigt der Modernisierungs- und Automatisierungsdruck in der Branche. Die größten Treiber dabei sind der Arbeitskräftemangel und das Größenwachstum. Der Anteil großer und sehr großer Betriebe innerhalb der Landwirtschaft nimmt seit Jahren zu. Je größer und umsatzstärker ein Bauernhof ist und je schwieriger Arbeitskräfte zu bekommen sind, desto mehr rechnet sich der Kauf teurer Maschinen.

In der Tiermast und Milchwirtschaft etwa bieten sich vollautomatisierte Futter- und Melkanlagen an. In der Ackerwirtschaft können satellitengestützte Daten den Einsatz von Saatgut, Dünge- und Pflanzenschutzmitteln reduzieren. Ergänzt wird Smart Farming in der US-Landwirtschaft künftig immer mehr durch künstliche Intelligenz. Sie kann helfen, Betriebsmittel noch effizienter zu verwenden.

Ausländische Anbieter können hierbei einen Beitrag leisten. Allerdings treffen sie in den USA auf starke einheimische Wettbewerber. Zugleich leiden sie unter den US-Zöllen und dem schwachen US-Dollar. Laut der Ende Juli 2025 verkündeten Einigung zwischen den Vereinigten Staaten und der EU werden Einfuhren aus der EU mit 15 Prozent (statt bisher 2,5 Prozent) belegt. Hinzu kommen die (anteiligen) Abgaben auf Produkte aus Stahl und Aluminium.

Inwieweit die ausländischen Maschinenbauer diese Kosten an den Endkunden abwälzen können, hängt entscheidend davon ab, ob es in der jeweiligen Sparte ausreichende inländische Alternativen gibt. Je höher das Alleinstellungsmerkmal einer Maschine, desto weniger muss der Hersteller die Zölle und Wechselkursverluste aus eigener Tasche tragen.

Farmer scheinen auf günstigere Anbieter auszuweichen

Deutsche Unternehmen hatten 2023 hervorragende Geschäfte in den USA gemacht. Aber bereits 2024 gingen ihre Lieferungen in die Vereinigten Staaten um 30 Prozent zurück. Für das 1. Halbjahr 2025 ergab sich ein weiterer Rückgang um gut ein Drittel. Als einziger Trost bleibt: Den Hauptwettbewerbern – Qualitätsanbietern aus Japan, Italien oder Frankreich – ging es ebenso. Angesichts der geringen Investitionsbereitschaft scheinen die Farmer auf preiswertere Technik aus China oder Mexiko zurückzugreifen.

| Land | 2024 | 1. Hj. 2025 | Veränderung 2) |

|---|---|---|---|

| Deutschland | 2.622,8 | 1.107,8 | -34,0 |

| Kanada | 1.868,3 | 897,8 | -10,6 |

| Mexiko | 1.068,2 | 585,5 | -6,6 |

| Japan | 910,8 | 342,2 | -37,5 |

| China | 794,9 | 514,7 | 18,7 |

| Italien | 758,6 | 342,2 | -37,5 |

| Südkorea | 657,3 | 344,4 | 8,9 |

| Frankreich | 470,1 | 138,3 | -48,8 |

| Vereinigtes Königreich | 439,4 | 145,0 | -52,4 |

Markt von wenigen Maschinenbaukonzernen dominiert

In der Landmaschinenindustrie gibt es viele große US-Firmen. Hinzu kommen Tochtergesellschaften ausländischer Konzerne beziehungsweise Joint Ventures zwischen amerikanischen und internationalen Unternehmen. Zu den bedeutendsten Playern gehören die beiden US-Gesellschaften John Deere und AGCO (mit der Tochtergesellschaft Fendt) sowie Kubota (Japan) und CNH Industrial (Zusammenschluss der amerikanischen CNH Global und der italienischen Fiat Industrial).

Forschung und Entwicklung werden immer wichtiger, um im Markt zu bestehen. Die nötigen Aufwendungen können die Finanzkraft und die technischen Fähigkeiten einiger Maschinenbauer überfordern. Künftig dürften deshalb große Konzerne ihre kleineren Konkurrenten übernehmen.

Auch auf der Abnehmerseite gibt es eine starke Konzentration: Von den 1,9 Millionen Farmen fielen 2023 laut dem US-Landwirtschaftsministerium zwar nur gut 8 Prozent in die Kategorien "groß", "sehr groß" oder "nicht familiengeführt". Sie stehen aber für nahezu zwei Drittel der landwirtschaftlichen Produktion (wertmäßig betrachtet). In der Milchwirtschaft liegt die Quote sogar bei fast 90 Prozent.

| Betriebsgröße 1) | Anzahl Betriebe (in 1.000) | bearbeitete Fläche (in Mio. Hektar) | Produktion (in Mrd. US$) |

|---|---|---|---|

| klein 2) | 1.626,7 | 147,3 | 84,9 |

| mittel | 112,2 | 65,9 | 91,3 |

| groß | 75,1 | 94,1 | 136,7 |

| sehr groß | 8,9 | 17,0 | 98,2 |

| nicht inhabergeführt | 67,0 | 38,0 | 82,9 |