Branchen | China | Medizintechnik

Marktentwicklungen und -trends

Die Coronapandemie hat die Digitalisierung in Chinas Gesundheitsbereich enorm beschleunigt - von QR-Gesundheitscodes über Patientendatenbanken hin zu Internet-Krankenhäusern.

02.02.2023

Von Corinne Abele | Shanghai

Gesundheitssystem im Dauerstress

Chinas Gesundheitsbranche befindet sich seit Ausbruch der Coronapandemie mehr oder weniger kontinuierlich im Stresstest. Dieser hat sich im Dezember 2022 nach dem Ende der Covid-Beschränkungen um ein Vielfaches verschärft und die Schwächen in der Gesundheitsversorgung gerade jenseits der Zentren erneut unter Beweis gestellt. Zwar funktioniert – nicht zuletzt durch den Ausbruch der Covid-Pandemie beschleunigt – vieles inzwischen online: erste Arztkonsultationen, Medikamentenkauf und auch Betreuung. Bei der Digitalisierung der Managementsysteme im Krankenhaus geht es aufgrund der Fragmentierung sowie teilweise inkompatibler Systeme allerdings weiterhin nur langsam voran. Und auch die physische Ausstattung der Krankenhäuser – gerade jenseits der Megastädte in ländlichen Regionen – hat sich in den letzten Jahren de facto kaum verbessert. Mit Gesundheitsausgaben in Höhe von 7,12 Prozent des Bruttoinlandsprodukts (BIP) 2021 bleibt China weiterhin deutlich hinter westlichen Industrieländern zurück.

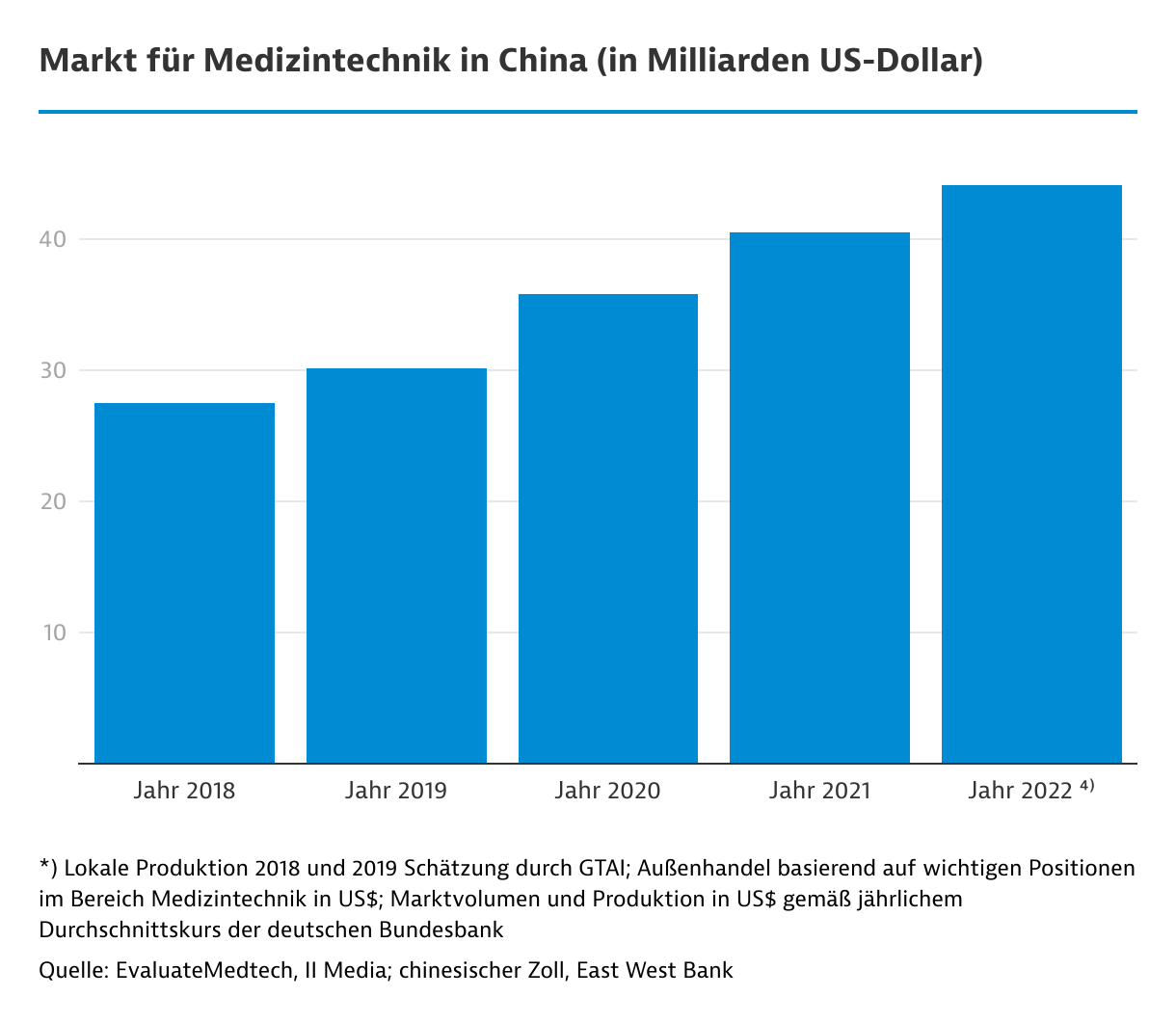

Viele Krankenhäuser in den roten Zahlen

Chinas Gesundheitssystem steht 2023 vor einer gewaltigen Belastungsprobe. Schätzungsweise rund 230 Milliarden US-Dollar (US$) (etwa das Bruttoinlandsprodukt des Iran) wurden seit Ausbruch der Pandemie für den Aufbau von PCR-Test-Herstellung, Testlabore und Teststationen ausgegeben, so der Präsident der Europäischen Handelskammer in China (EUCCC), Jörg Wuttke, in einer Online-Veranstaltung von Merics Mitte Januar 2023. Ende 2022 befanden sich viele Krankenhäuser in den roten Zahlen. Dabei ist der Bedarf an moderner Medizintechnik sowie IT-Hardware und Software gewaltig. Branchenexperten rechnen daher auch für die kommenden zwei bis drei Jahre mit Zuwachszahlen für die Gesundheitsbranche im unteren zweistelligen Bereich – je nach Sektor. Damit expandiert der Sektor deutlich schneller als die Gesamtwirtschaft. Die Deutsche Bank schätzt Chinas reales Wirtschaftswachstum bei zugrunde gelegtem Basisszenario auf 4,5 Prozent im Jahr 2023.

Um den Investitionsstau gerade in den weniger gut ausgestatteten Krankenhäusern in den kleineren Städten jenseits der Zentren zu bekämpfen, verkündete der Staatsrat im September 2022 im Rahmen seines Konjunkturprogramms Kreditanreize in Höhe von rund 246 Milliarden US$ für die Modernisierung und Renovierung öffentlicher Gebäude, von Universitäten und medizinischer Einrichtungen an. Auf letztere sollen allein rund 29 Milliarden US$ entfallen. Demnach können Krankenhäuser ihre medizinische Ausrüstung zu vergünstigten Kreditzinsen von 0,7 Prozent während der ersten zwei Jahre erneuern.

Auch ausländische Finanzanbieter unterstützen Projekte in Chinas Gesundheitssektor, unter anderem die Asiatische Entwicklungsbank (ADB), die Weltbank sowie die deutsche Kreditanstalt für Wiederaufbau (KfW). Die Ausschreibungen müssen in diesen Fällen international erfolgen (siehe Projektdatenbank GTAI).

Projekt | Investitionssumme | Anmerkung |

|---|---|---|

Nationales regionales Medizinzentrum und internationale medizinische Basis in Baoding (Provinz Hebei) | 7.002,6 | Insgesamt 190 Projekte geplant, darunter in Baoding unter anderem im Bau: Krankenhaus des Beijing University Cancer Hospital (Designphase), Kinderkrankenhaus des Beijing Children's Hospital der Capital Medical University; Krankenhaus des Guang'anmen Hospital der Chinese Academy of Traditional Chinese Medicine Kooperationsabkommen für künftige Projekte unter anderem unterzeichnet mit dem Beijing Tongren Hospital der Capital Medical University, Hebei Orthopaedic Institute, Beijing You'an Hospital der Capital Medical University |

Krankenhaus der Tsinghua Universität in Qingdao (Provinz Shandong) als Teil des Drei-Jahres-Aktionsprogramms Qingdaos zur Erhöhung seiner Kapazitäten im Gesundheitsbereich (2022 bis 2024) | 590,7 | Geplantes Bauende: Dezember 2024 48 medizinische Einrichtungen sollen neu gebaut oder erweitert und 12.000 Krankenhausbetten geschaffen werden |

Internationales Krankenhaus Beijing Chaoyang Park North (Peking) | 787,5 | Geplantes Bauende: 2025 Das Krankenhaus ist eines von insgesamt zwölf Krankenhausneubauten und -erweiterungen im Rahmen des 14. Fünfjahresprogramms des Bezirk Chaoyang in Peking |

13 Projekte im Gesundheitssektor in Kunshan (Provinz Jiangsu) | Insgesamt 447,6 | Geplantes Bauende: 2023 8 Erweiterungsprojekte und 5 neue Projekte inklusive medizinischem Zentrum und Pflegeheimen |

Three Gorges International Health City und Medizinzentrum (Chongqing) | 656,3 | Geplantes Bauende: September 2023 Schlüsselprojekte im 14. Fünfjahresplan von Chongqing |

Longhua Produktionsbasis/Logistikzentrale von Mindray in Shenzhen (Provinz Guangdong) | 289 | Im Bau Bis 2030 soll das globale Logistics Headquarter von Mindray 60% der Lieferkettenkapazität des Unternehmens abdecken. |

Subventionierte Kredite für Krankenhausmodernisierungen

Bereits im November 2021 hatte die Nationale Gesundheitskommission (NHC – National Health Commission) das Fünfjahresprogramm 2021 bis 2025 "1000 County Project" erlassen, um die Gesundheitsversorgung in ländlichen Gebieten zu verbessern. Im April 2022 hatte die NHC eine Liste mit knapp über 1.200 Krankenhäusern veröffentlicht, die bis 2025 zu Top-Krankenhäusern der Kategorie 3 modernisiert werden sollen. Ebenfalls soll die Anzahl der Intensivbetten erhöht werden. Insgesamt gibt es etwa 17.300 Krankenhäuser in Chinas Landkreisen.

Fachbereich | Anzahl |

|---|---|

Spitzenkrankenhäuser | 2.860 |

Regionalkrankenhäuser | 10.059 |

Primärkrankenhäuser | 11.545 |

Zentren zur Prävention und Bekämpfung von Krankheiten | 3.424 |

Gesundheitseinrichtungen für Mütter und Kinder | 3.070 |

Krankenhäuser für Spezialkrankheiten (Institute, Stationen) | 1.093 |

Gesundheitsaufsichtsämter | 2.994 |

Einrichtungen für technische Dienstleistungen zur Familienplanung | 3.952 |

Das Unterstützungsprogramm wird von in- wie ausländischen Medizintechnikunternehmen begrüßt. Die Frage bleibt, ob ausländische Medizintechnik diesen Wachstumsmarkt gleichberechtigt neben ihren inländischen chinesischen Wettbewerbern weiterhin wird bedienen können. Gegenwind kommt von verschiedenen Seiten: So weitet China zuvor nur auf Pilotregionen und wenige Produktsegmente beschränkte zentralisierte Beschaffungsrunden in beiden Bereichen kontinuierlich aus. Einher gehen drastische Preissenkungen von bis zu 90 Prozent. Darüber hinaus prägt der nicht immer verschriftlichte Grundsatz "buy local" eine zunehmend wachsende Anzahl von Medizintechnikbereichen. Inzwischen haben einige Provinzen wie Sichuan, Zhejiang oder Jiangxi für bestimmte Medizingeräte derartige "buy local"-Vorgaben.

Drastische Preissenkungen durch zentralisierte Beschaffung

Das European Centre for International Political Economy veröffentlichte im April 2022 ein Policy Brief mit Ergebnissen der Untersuchung 41 zentralisierter Beschaffungsausschreibungen in China in verschiedenen medizintechnischen Segmenten zwischen 2019 und 2021. Demnach lag die Preissenkung durchschnittlich bei 58 Prozent, wobei in allen medizintechnischen Produktsegmenten im Rahmen dieser zentralisierten Ausschreibungsverfahren Preisabsenkungen von 70 Prozent zu beobachten waren. Als Daumenregel gilt: Je größer das Ausschreibungsvolumen, desto stärker die Preissenkung. Die stärksten Preiseinbrüche wurden bei Koronarstents und -ballons (durchschnittlich 72 Prozent) registriert. Das liest sich zwar drastisch. Brancheninsider verweisen jedoch darauf, dass es ähnliche Preiskorrekturen vor Jahren beispielsweise bereits auf dem US-amerikanischen Markt gab. China gleiche damit die inländischen Preise in gewisser Weise auch internationalem Niveau an.

Ein alarmierendes Studienergebnis ist jedoch die kontinuierliche Steigerung der Preisreduktionen von durchschnittlich noch 50 Prozent im Jahr 2019 hin zu 79 Prozent im Jahr 2021. Und das Ende der Fahnenstange scheint noch nicht erreicht. In China aktive deutsche Medizintechnikanbieter berichten davon, dass das Verfahren schrittweise ausgerollt wird. Einige Provinzen wie Guangdong setzen die zentralen Beschaffungsausschreibungen gezielt in Segmenten ein, in denen chinesische Hersteller deutliche Preisvorteile besitzen.

Indikator | Wert |

|---|---|

Einwohnerzahl (2020 in Mio.) | 1.439 |

Bevölkerungswachstum (2019 in % p.a.) | 0,33 |

Altersstruktur der Bevölkerung (2019) | |

Anteil der unter 16-Jährigen (in %) | 17,8 |

Anteil der über 65-Jährigen (in %) | 12,6 |

Durchschnittliche Lebenserwartung bei Geburt (2019 in Jahren) | 77,3 |

Durchschnittseinkommen (2019 p.a.in US$)* | 4.454 |

Gesundheitsausgaben pro Kopf (2019 in US$)* | 681,6 |

Anteil der Gesundheitsausgaben am BIP (2019 in %) | 6,64 |

Ärzte/100.000 Einwohner (2019) | 277 |

Krankenhausbetten/100.000 Einwohner (2019), davon | 630 |

privat (Anteil in %) | 27,5 |

öffentlich (Anteil in %) | 72,5 |