Special | China | Seidenstraße

Wird Chinas Seidenstraße wirklich kleiner, grüner und smarter?

Peking möchte Projekte der Seidenstraße nachhaltiger, digitaler und insgesamt kleiner machen. Sind das nur Absichtserklärungen oder wird bereits ein Umschwenken deutlich?

07.05.2024

Chinas Staatspräsident Xi Jinping verkündete im Oktober 2023, dass Projekte der Belt and Road Initiative (BRI) künftig "klein", "schön" und "smart" werden sollen. Ökologische Probleme, Rückzahlungsschwierigkeiten von verschuldeten BRI-Ländern und internationale Kritik trugen zum Kurswechsel bei. Doch auch im 1. Quartal 2024 war Großes in Planung. Germany Trade & Invest registrierte insgesamt 258 Absichtserklärungen, Neu-oder Zusatzverträge in diesem Zeitraum.

Kleine Projekte sind noch in der Minderheit

Nur 40 kleinere Projekte mit einem Investitionsvolumen von weniger als 100 Millionen US-Dollar (US$) konnten während der ersten drei Monate des Jahres identifiziert werden. Das entspricht rund 15 Prozent aller gezählten BRI-Vorhaben. Hinzu kommen 15 Projekte, die reine Fortschreibungen bereits bestehender Verträge sind – im engeren Sinne also nicht als neue Projekte zu betrachten sind.

Die kleineren Projekte finden sich vor allem in Asien und Afrika. Sie enthalten Einzelvorhaben zu Hochschul- und Schulneubauten in Ägypten, Mosambik oder Angola. Es finden sich auch kleinere Luxusprojekte wie Hotelbauten auf den Malediven durch Urbanco Housing, gebaut von Hunan Construction Investment. Solche Projekte sind aus chinesischer Sicht "klein", weil sie kostenneutral oder im Falle einer Minderheitenbeteiligung chinesischer Geldgeber zumindest kostengünstig ausfallen. Aber auch verschiedene Vorhaben aus dem Straßenbau und anderen Transportinfrastrukturen haben ein Investitionsvolumen von deutlich unter 100 Millionen US$.

Grüne Projekte sind nicht immer klein

"Schöne Projekte" sind nach chinesischer Auffassung grüne Vorhaben: erneuerbare Energien, aber auch Abwasseraufbereitung, Bewässerung, Elektromobilität und der Eisenbahnbau. Im 1. Quartal 2024 fällt rund ein Fünftel (52 von 258 Projekten) in diese Kategorien. Davon sind 35 Vorhaben den erneuerbare Energien wie Solar, Wind und Wasserstoff zuzuordnen. Fast die Hälfte aller Vorhaben des Energiesektors sind damit "grün".

Mindestens 50 der 258 Vorhaben sind noch immer groß: Sie haben ein Investitionsvolumen von über 100 Millionen US$. Darunter fallen viele Projekte für Solar, Wind und Wasserstoffproduktion in Vietnam, Usbekistan, Ägypten, der Türkei und in Serbien. In Ägypten finanzieren und bauen China State Construction und SK Eco Plant Korea gemeinsam eine hybride Solar und Windanlage, die auch grünen Ammoniak und Wasserstoff produzieren soll.

Smarte Infrastruktur bleibt schwach besetzt

"Smarte" beziehungsweise digitale Projekte sind auf der Seidenstraße des 1. Quartals 2024 eine Randerscheinung: Eine intelligente Fertigungsanlage für ein Smart-City-Projekt in Saudi-Arabien, ein Digitalisierungsprojekt für den russischen Bergbau und ein Vertrag für ein neues Datenzentrum auf den Philippinen bilden alles, was dem "smarten" Infrastrukturbau zugerechnet werden kann.

Private Finanzierung verkleinert staatliche Belastung

Private Investoren aus Drittländern oder dem jeweiligen Trägerstaat des Projekts werden immer bedeutsamer. Hier sind chinesische Unternehmen lediglich Auftragnehmer. Unter den 258 gezählten Projekten des 1. Quartals 2024 finden sich 85 Vorhaben, die eindeutig aus privatwirtschaftlichen und nicht chinesischen Quellen finanziert sind. Das entspricht rund einem Drittel aller als "BRI-Projekte" gelisteten Vorhaben.

Ein Beispiel ist ein Großprojekt zur Erdgaserschließung in Saudi-Arabien – zu 100 Prozent finanziert durch den Ölkonzern Saudi Aramco. Chinas Staatsfirma Sinopec erhielt 35 Prozent des gesamten Auftragsvolumens.

Südostasien und Ostafrika bilden geografische Schwerpunkte

Unter den 258 registrierten Projekten des 1. Quartals 2024 sind 126 in Asien und 101 in Afrika verortet. Das entspricht 88 Prozent aller BRI-Vorhaben in diesem Zeitraum. In Asien führt der Südosten mit 56 Projekten, gefolgt von den Staaten West- (37), Zentral- (16), Süd- (14) und Ostasiens (3).

Auf dem afrikanischen Kontinent ist die Dominanz der ostafrikanischen Länder auffällig: Mit 49 Projekten liegt fast die Hälfte der afrikanischen BRI-Aktivitäten in Mosambik (10), Tansania (9), Kenia (7) und anderen Staaten Ostafrikas (23). Ganz Westafrika unterzeichnete von Januar bis März 2024 insgesamt 25 Projekte. Nigeria tat sich mit sieben Vorhaben dabei besonders hervor. Das nördliche und das südliche Afrika spielen mit zehn beziehungsweise fünf Projekten in den ersten drei Monaten des Jahres 2024 nur eine untergeordnete Rolle.

Die übrigen 12 Prozent der BRI-Vorhaben des 1. Quartals 2024 verteilen sich auf Lateinamerika (13 Projekte), Europa (11) und Ozeanien (7). Chinas große Partner in Südamerika, Brasilien und Argentinien, zeigen sich im 1. Quartal 2024 sehr zurückhaltend hinsichtlich neuer BRI-Projekte.

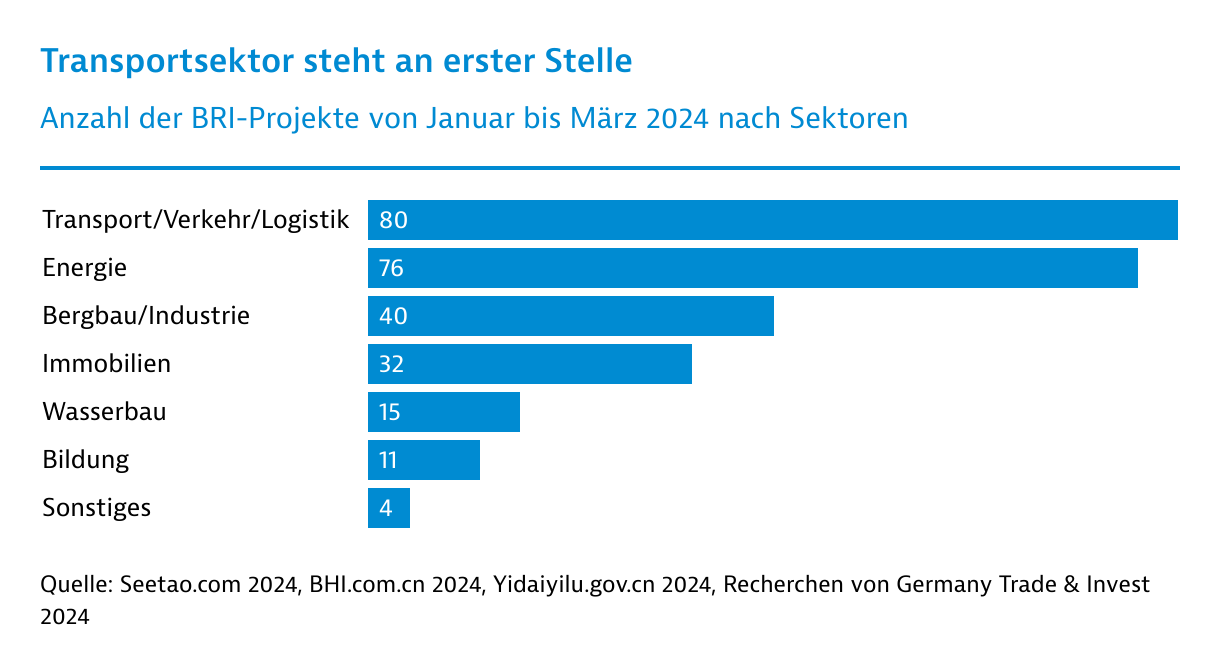

Transport- und Energiesektor dominieren weiter

Weltweit gehören knapp ein Drittel (80 von 258) der BRI-Vorhaben im 1. Quartal 2024 zur Branche Transport, Verkehr und Logistik. Es folgt der Sektor Energie (76 von 258). So unterschrieb beispielsweise der chinesische Konzern Shanghai Fengjing Renewables am 26. Januar 2024 mit Serbien eine Absichtserklärung zum Bau eines Kraftwerkkomplexes für Solar, Wind und Wasserstoffproduktion im Wert von rund 2 Milliarden Euro.

Auf Rang 3 liegt der weit definierte Sektor aus Bergbau- und Industrieprojekten mit 40 Vorhaben. Darunter finden sich unter anderem 18 Vorhaben aus der Chemie und zwölf aus der Rohstoffbranche ohne fossile Brennstoffe.

Der Immobiliensektor folgt auf dem 4. Rang mit 32 Projekten. Interessant ist der Auftrag des saudischen Immobilienentwicklers Modern Building Leaders an China Railway Construction Group (CRCG) zum Bau eines neuen Stadions im Rahmen des Jeddah-Central-Development-Plans. Mit einem Investitionsvolumen von insgesamt 3,2 Milliarden US$ in Bauphase 1 bis 2027 soll die Hafenstadt am Roten Meer direkte Konkurrentin Dubais werden.

Der Sektor Wasserbau enthält 15 Projekte meist zu Zwecken der Bewässerung oder der Abwasserbeseitigung. Es folgt der Bildungssektor mit elf Vorhaben.

GTAI berichtet regelmäßig zur neuen Seidenstraße:

- 1. Quartal 2024: Wird Chinas Seidenstraße wirklich kleiner, grüner und smarter?

- Jahresbericht 2023: China investiert in seine Nachbarländer.

- 3. Quartal 2023: Chinas Nachbarn bleiben an neue Seidenstraße gebunden.

- 1. Halbjahr 2023: Chinas Seidenstraße setzt auf mehr Industrieproduktion.

Hier finden Sie alle GTAI-Informationen zur Belt and Road Initiative.