Special | Straße von Hormus | Lieferketten

Straße von Hormus: Spannungen bedrohen globale Wirtschaft

Die Straße von Hormus gilt seit jeher als globales Nadelöhr. Schon ohne formelle Sperre erhöhen Risikoaufschläge die Versicherungs- und Transitkosten sowie Lieferzeiten.

06.03.2026

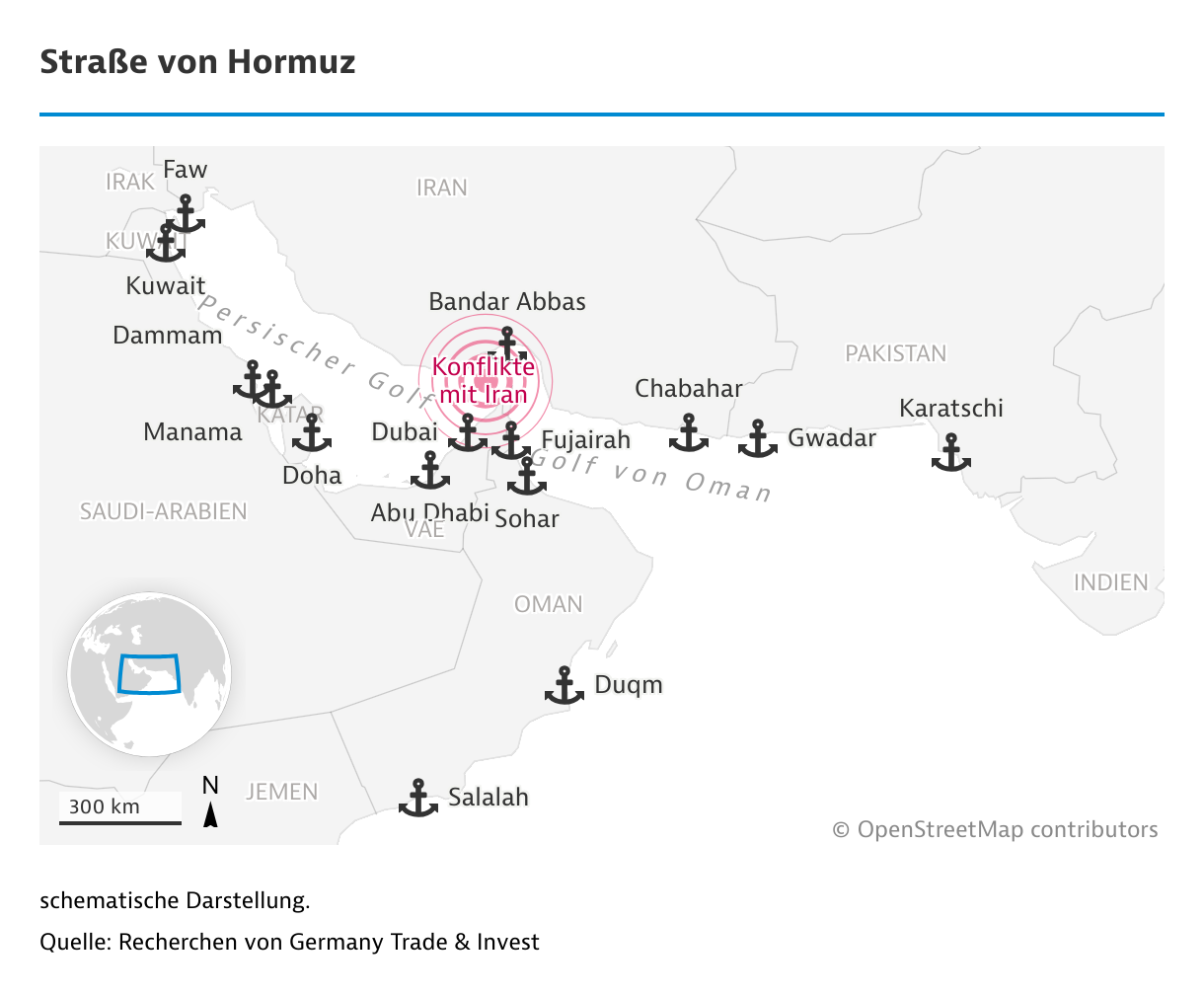

Die Straße von Hormus verbindet den Persischen Golf mit dem Indischen Ozean und zählt zu den wichtigsten maritimen Korridoren des weltweiten Energiehandels. An ihrem engsten Punkt ist die Meerenge rund 33 Kilometer breit. Täglich passieren etwa 20 Millionen Barrel Rohöl und Mineralölprodukte die Wasserstraße. Das entspricht mehr als einem Viertel des globalen seegestützten Ölhandels. Hinzu kommt rund ein Fünftel des weltweiten Handels mit Flüssigerdgas (Liquefied Natural Gas, LNG), vor allem aus Katar. Damit hat die Passage weit über die Region hinaus strategische Bedeutung für die Versorgung mit Öl und Gas.

Kerndaten

- Der rund 167 Kilometer lange Schifffahrtsweg zwischen Iran und Oman ist der einzige Seeweg in den Persischen Golf.

- Am engsten Punkt ist die Meerenge rund 33 Kilometer breit; die Schifffahrtsroute verläuft in klar markierten Verkehrstrennungsgebieten, deren Fahrspuren je Richtung nur wenige Kilometer messen.

- In friedlichen Zeiten passieren pro Tag rund 20 Millionen Barrel Rohöl und Mineralölprodukte die Meerenge.

- Über Hormus laufen mehr als ein Viertel des globalen seegestützten Ölhandels sowie rund ein Fünftel des globalen LNG-Handels.

Zu den wichtigsten Exporteuren über die Passage zählen Saudi-Arabien, Iran, Irak, Kuwait, die VAE und Katar.

Operatives Hochrisikoumfeld

Seit dem 2. März 2026 verdichten sich Warnhinweise und sicherheitsrelevante Meldungen zur Lage in der Straße von Hormus. Zu den wichtigsten Quellen zählt United Kingdom Maritime Trade Operations (UKMTO), die britische Meldestelle für die Handelsschifffahrt. UKMTO stuft das Umfeld als "highly volatile" ein und verweist auf anhaltende militärische Aktivitäten sowie ein erhöhtes Bedrohungsniveau. Operativ ist der Transit faktisch eingeschränkt, etwa wenn Reedereien Fahrten aussetzen oder verschieben oder wenn Kriegsrisikodeckungen nur noch eingeschränkt und zu deutlich höheren Prämien verfügbar sind. In Gesprächen mit Germany Trade & Invest erklären Unternehmensvertreter:

"Für Unternehmen ist deshalb weniger die nautische Passage selbst entscheidend als die Frage, ob Transporte kurzfristig versicherbar bleiben und ob sich Kosten und Laufzeiten noch verlässlich kalkulieren lassen."

Hinzu kommen laut dem Joint Maritime Information Center (JMIC), dem maritimen Lage- und Informationszentrum der in Bahrain ansässigen Combined Maritime Forces (CMF), vermehrt elektronische Störungen. Genannt werden Beeinträchtigungen von Satellitennavigation (GNSS), des Automatischen Identifikationssystems (AIS) und UKW-Seefunk. Solche Störungen erhöhen das operative Risiko zusätzlich.

Versicherungskosten und Zuschläge treiben die Lieferkette

In angespannten Lagen entscheidet häufig weniger die praktische Befahrbarkeit als die Versicherbarkeit. Nach Medienberichten der Nachrichtenagentur Reuters kündigten einzelne Versicherer Kriegsrisikodeckungen in der Region mit Wirkung zum 5. März 2026 oder schränkten sie deutlich ein. Versicherungs- und Schifffahrtskreise verweisen darauf, dass solche Kündigungsanzeigen oft dazu dienen, Bedingungen kurzfristig neu zu setzen. Der Schutz wird häufig wieder in Kraft gesetzt, dann aber mit engeren Klauseln und höheren Prämien.

Kriegsrisikodeckungen sind Zusatzversicherungen für Kriegs- und Konfliktrisiken über die reguläre Schiffskasko hinaus. In Marktindikationen stiegen die Prämien von etwa 0,2 auf 1 Prozent des Schiffswerts. Für Unternehmen entlang der Lieferkette zählt, wie schnell sich diese Kosten weiterreichen. Im Spotgeschäft schlagen höhere Prämien und Sicherheitsauflagen oft unmittelbar in Frachtraten, Risiko- und Sicherheitszuschlägen sowie Wartezeiten durch. Wartezeiten können zusätzliche Kosten auslösen, etwa Demurrage (Liegegeld) oder Detention (Gebühren für verspätet zurückgegebene Container). In längerfristigen Kontrakten greifen Anpassungen teils verzögert, materialisieren sich dann aber über Indexklauseln oder Neuverhandlungen.

Auch die Lieferkonditionen (Incoterms) sind zentral: Je nachdem, ob Verkäufer oder Käufer Transport und Versicherung organisiert, verschieben sich Kosten- und Risikopositionen.

| Bereich | Vor der Krise* (vor Eskalationsspitze; Ende Feb 2026) | Spitze während der Krise (2.–3. März 2026) |

|---|---|---|

| Kriegsrisikoversicherung¹ (Prämie, Anteil am Schiffswert; Marktindikationen) | 0,2 Prozent | 1 Prozent |

| VLCC-Raten² MEG³ → China (TD3/TD3C)⁴ (US$ pro Tag) | 206.141 US$/Tag | über 400.000 US$/Tag |

| LNG-Frachtraten⁵ (US$ pro Tag) | Atlantik: 42.750 / Pazifik: 28.250 | Atlantik: 61.500 / Pazifik: 41.000 |

Umgehungsrouten helfen nur teilweise

Ausweichrouten und Umgehungsleitungen können den Druck nur begrenzt mindern. Zwar lassen sich einzelne Exporte an alternative Küsten verlagern, doch die Entlastung bleibt deutlich kleiner als die Mengen, die normalerweise durch Hormus fließen. Für Unternehmen ist entscheidend, dass Umleitungen nicht allein von der Existenz einer Pipeline abhängen. Sie setzen eine funktionierende Exportkette voraus, von Lagerkapazitäten und Verladeterminals bis hin zu verfügbaren Zeitfenstern und Schiffen.

Selbst wenn alle Umgehungsrouten technisch voll nutzbar wären, läge ihre gemeinsame Kapazität nur bei gut 6,5 Millionen Barrel pro Tag. Das ersetzt lediglich einen Teil des üblichen Öltransits durch die Meerenge. Die US-amerikanische Energy Information Administration (EIA) geht davon aus, dass in einer Störungslage kurzfristig sogar nur rund 2,6 Millionen Barrel pro Tag zusätzlich realistisch umgeleitet werden können. Für LNG sind die Alternativen noch begrenzter, weil der Transport fast vollständig seegestützt erfolgt und großskalige Umgehungsleitungen fehlen. Erfahrungen aus der Krise im Roten Meer nach den Attacken der Houthi-Rebellen zeigen zudem, dass Umleitungen Lieferzeiten um 10 Tage oder mehr verlängern können. Das erhöht die Transportkosten, bindet Kapital und zwingt Unternehmen zu höheren Pufferbeständen.

| Route / Anlage | Inbetriebnahme | Länge (km) | Kapazität (Mio. Barrel/Tag) | Status / Anmerkung |

|---|---|---|---|---|

| Saudi-Arabien: East–West Pipeline („Petroline“) | 1982 | 1.200 | 5,0 | Bypass zum Roten Meer; 2019 nach Drohnenangriff kurzzeitig betroffen, danach wieder genutzt |

| VAE: Habshan–Fujairah Pipeline (ADCOP) | 2012 | 360 | 1,5 | Umgeht die Straße von Hormus durch Export über Fujairah |

| Iran: Goreh–Jask / Terminal Jask | 2021 | 1.100 | 0,3 | MEES: Designkapazität 1,0, effektive Kapazität 0,3; tatsächliche Flüsse teils deutlich niedriger |

| VAE: zweite Leitung nach Fujairah (berichtet/geplant) | im Bau/berichtet | 520 | k. A. | In Branchenmedien als Erweiterung diskutiert; Eckdaten variieren je nach Quelle |

Für die Golfstaaten geht es auch um planbare Exporterlöse

Für die Staaten am Golf ist Hormus nicht nur ein Transitproblem, sondern auch eine Einnahmenfrage. Höhere Energiepreise können die Exporterlöse kurzfristig stützen. Gleichzeitig steigt jedoch das Risiko, dass Volumina nicht mehr planbar abfließen. Besonders verwundbar sind Länder mit begrenzten Umleitungsoptionen wie Irak und Kuwait. Für die öffentlichen Haushalte bedeutet anhaltende Unsicherheit eine stärkere Volatilität der Öl- und Gaseinnahmen. Das erschwert die Planung von Investitionen und Sozialausgaben.

| Herkunftsland | Anteil an Rohöl- und Kondensatexporten via Hormus (Q1 2025) | Grobe Größenordnung bei 20 Mio. Barrel/Tag (Mio. Barrel/Tag) |

|---|---|---|

| Saudi-Arabien | 37,2 | 7,4 |

| Irak | 22,8 | 4,6 |

| VAE | 12,9 | 2,6 |

| Iran | 10,6 | 2,1 |

| Kuwait | 10,1 | 2 |

| Weitere | 6,4 | 1,3 |

Weitere Einordnung bietet GTAI mit dem Überblick "Meerengen und Alternativrouten" sowie mit Hintergrundinformationen zur Straße von Malakka.