Branchen | Brasilien | Bauwirtschaft

Zulieferprodukte: Marktlage

Die Nachfrage nach Baustoffen steigt. Viele Branchenunternehmen investieren, unter anderem in Maßnahmen zur Dekarbonisierung. Doch der Optimismus in der Branche lässt nach.

27.05.2025

Von Gloria Rose | São Paulo

Die Baustoffindustrie trägt in Brasilien 15 Prozent zur Bruttowertschöpfung des Bausektors bei. Der Handel mit Baumaterial kommt auf einen Anteil von 13 Prozent, die Produktion von Baumaschinen auf 2 Prozent. Der Großteil von 54 Prozent entfällt auf die Bauaktivität selbst. Das ergeben Daten, die das Wirtschaftsinstitut FGV alljährlich für den Verband der Baumaterialhersteller Abramat erstellt. Der Verband umfasst mehr als 50 Unternehmen, die zusammen 354 Fabriken in ganz Brasilien betreiben.

Umsatz mit Baumaterialien steigt erstmals seit 2021 wieder an

Im Jahr 2024 wuchs der Umsatz des Sektors real um 5,8 Prozent. Dabei legten Verkleidungen um 8,6 Prozent und Baustoffe um 4 Prozent zu. Die Baumaterialpreise stiegen real um 3,3 Prozent an. In den Vorjahren durchlief der Branchenumsatz eine Achterbahnfahrt. Nach dem Anstieg um 8 Prozent im Jahr 2021 ging der Umsatz 2022 um 7 Prozent und 2023 um 2 Prozent zurück.

Das Jahr 2025 begann positiv, berichtet Abramat. Mehr als die Hälfte aller Unternehmen erwarten Wachstum und investieren. Das "Konjunkturthermometer" des Sektors deutet auf stabile Verkaufszahlen im 1. Quartal hin. Es zeigt aber auch, dass der Optimismus gedämpft ist, denn die Investitionsabsicht der Unternehmen ist rückläufig. Im Januar 2025 gaben 52 Prozent der Unternehmen an, in den kommenden zwölf Monaten investieren zu wollen. Vor Jahresfrist waren es noch 62 Prozent, und im Vormonat Dezember 2024 sogar 83 Prozent.

Für das Gesamtjahr 2025 prognostiziert der Branchenverband ein Umsatzwachstum um real 2,8 Prozent. Der Absatz von Verkleidungen soll um 3,5 Prozent und der von Baustoffen um 2 Prozent wachsen.

Der Absatz von Gebäudesicherheitstechnik wächst konstant. Viele andere Segmente lasten die Produktionskapazitäten dagegen nicht optimal aus und erholen sich noch von den Schwankungen der Coronakrise. Der Zement- und Keramiksektor erlebte 2024 die Trendwende, auf die die Glasindustrie noch wartet. Dagegen verzeichneten Immobilienfarben schon zum zweiten Jahr in Folge ein kräftiges Wachstum.

Als Wachstumsfaktoren nennt Abramat die Belebung im Sozialwohnungsbau, den neuen Rechtsrahmen der Wasserwirtschaft und die privaten Investitionen im Investitionsprogramm PAC. Impulse kommen auch von der anstehenden Steuerreform sowie der neuen Industriepolitik Nova Indústria Brasil (NIB). Laut einer Erhebung von Abramat lasteten die Baumaterialhersteller ihre Produktionskapazitäten im Januar 2025 insgesamt zu 77 Prozent aus, 2 Prozentpunkte weniger als im Dezember 2024.

| Unternehmen | Bruttoumsatz 2023 1) | Veränderung 2023/22 2) | Produkte |

|---|---|---|---|

| Votorantim Cimentos | 5.347 | 3,4 | Zement und -derivate, Mörtel, Fugenmasse etc. |

| Dexco | 1.480 | -13,0 | Holz- und Keramikverkleidungen, Holzplatten, Sanitärprodukte |

| InterCement Brasil | 703 | -5,9 | Zement und -derivate |

| Berneck | 580 | -4,8 | Holzplatten und -verkleidungen |

| Eucatex | 537 | 6,6 | Holzplatten, -verkleidungen, -türen |

| Arauco (Chile) | 510 | -18,1 | Holzplatten und -verkleidungen |

| Portobello | 439 | -0,3 | Porzellan- und Keramikfliesen |

| Cimento Nacional (NCPAR) | 427 | -2,3 | Zement und -derivate |

| Kingspan-Isoeste (Irland) | 352 | -1,3 | Dämmplatten zur Isolierung von Dächern und Wänden |

| Ciplan | 309 | 0,2 | Zement, Zuschlagstoffe, Mörtel und Betonierdienste |

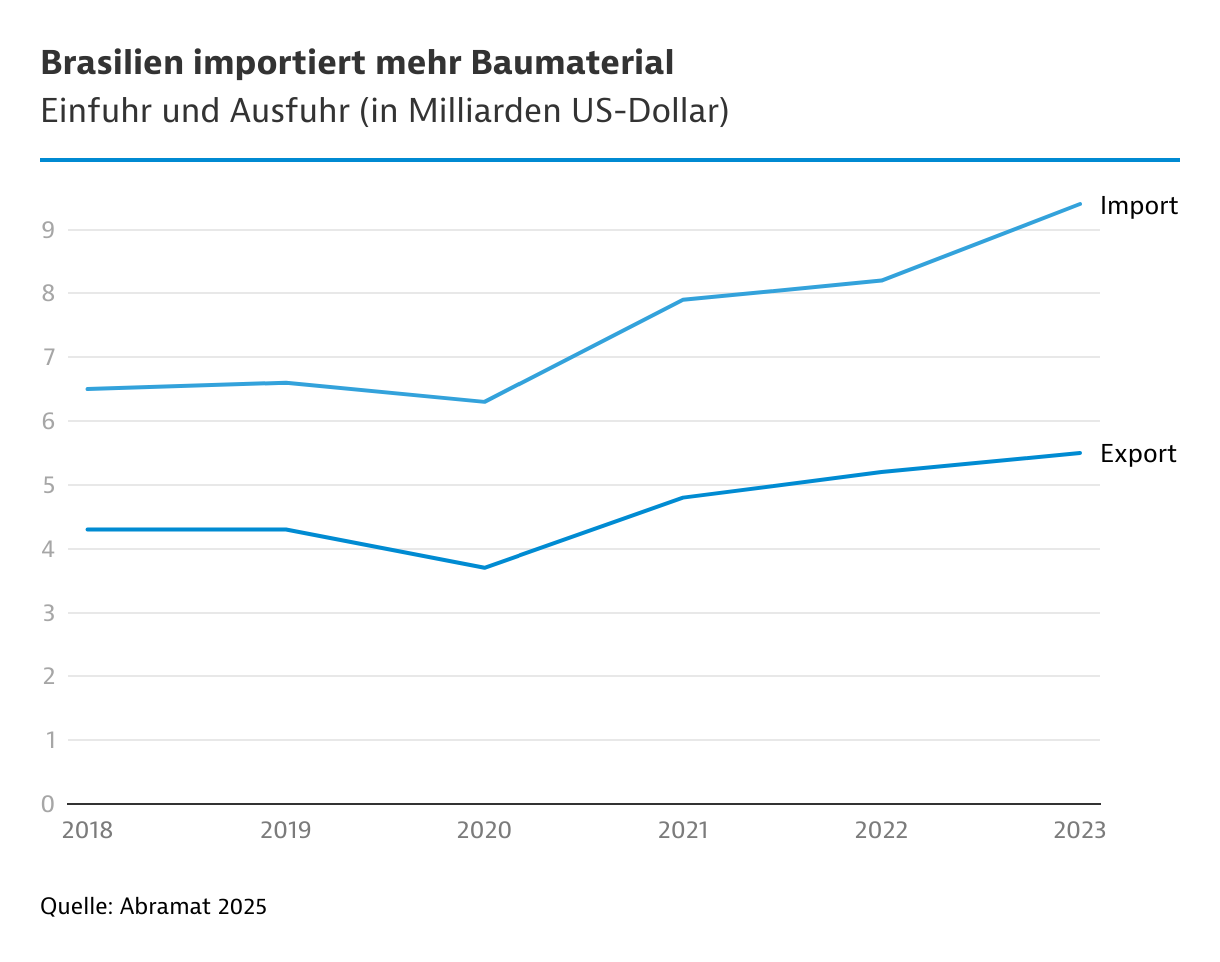

Außenhandel legt zu, macht aber nur geringen Anteil aus

Die brasilianische Baustoffindustrie verkaufte 2023 Produkte im Wert von umgerechnet 58 Milliarden US$. Nur etwa 9 Prozent des Umsatzes erzielte die Branche im Export. Rund 38 Prozent des Verkaufs erfolgte innerhalb der Baustoffindustrie. Etwa 26 Prozent gingen an den Einzelhandel, 18 Prozent an den Großhandel und 9 Prozent direkt an die Baukonzerne.

Hersteller stellen auf emissionsarme Brennstoffe um

Hohe Preise für die in US-Dollar notierten fossilen Brennstoffe erhöhen die Kosten für Zement, Basisglas und Keramik und setzen Investitionsanreize für effizientere Produktionsverfahren und alternative Brennstoffe. Neben Holzschnitzeln aus schnell wachsenden Eukalyptusbäumen stehen regional unterschiedliche Agrarreststoffe zur Verfügung. Zusätzlich zu Bioenergieträgern setzen erste Anlagen auch auf die Verbrennung von Hausmüll. Dies kann die Umsetzung der Klimaschutzziele in Brasiliens Zementindustrie beschleunigen, die bereits heute relativ emissionsarm produziert.

Die börsennotierten Großkonzerne investieren und setzen sich besonders ehrgeizige Ziele wie beispielsweise Brasiliens Marktführer für Zement, Votorantim Cimentos. Nouryon (vormals Akzonobel) nutzt in Brasilien ausschließlich grünen Strom. Bereits seit 2021 produziert der niederländische Konzern in fünf der landesweit neun Fabriken klimaneutral. Dazu gehören zwei Anlagen in Três Lagoas (Mato Grosso do Sul) und jeweils eine Fabrik in Imperatriz (Maranhão), Eunápolis (Bahia) und Jacareí (São Paulo).

Auch die energieintensive Glasindustrie verfolgt Dekarbonisierungsziele. Der Basisglashersteller Cebrace ersetzt in seinem Werk in Jacareí (São Paulo) bereits einen Teil seines Erdgasverbrauchs durch Biomethan. Das Joint Venture des französischen Baumaterialkonzerns Saint-Gobain und des japanischen Glasfabrikanten NSG/Pilkington will seine CO2-Emissionen um 33 Prozent senken. Dafür bezieht Cebrace Deponiegas von ZEG Biogás. Nun installiert Industriegaskonzern White Martins der Linde Gruppe eine 5-Megawatt-Elektrolyseanlage, die 2025 in Betrieb gehen soll.

Saint-Gobain plant, die Versorgung seines Werks für den Spezialmörtel Quartzolit in Queimados (Rio de Janiero) sogar zu 100 Prozent auf Biomethan umzustellen und schloss im Juli 2023 einen Vierjahresvertrag mit dem Deponiegasunternehmen Gás Verde. Auch die Keramikindustrie setzt auf Bioenergie. Bis 2030 will die Branche die Hälfte ihres Erdgasverbrauchs durch Biomethan ersetzen, das durch Reststoffe der Zucker-Ethanol-Industrie gewonnen wird.