Branchen | China | Transport und Logistik

Chinas Logistikmarkt wird digitaler, grüner und globaler

China bewegt 60 Milliarden Tonnen Güter jährlich. Für deutsche Techanbieter bieten hohe Logistikkosten großes Potenzial für smarte Automatisierung und Digitalisierung.

12.11.2025

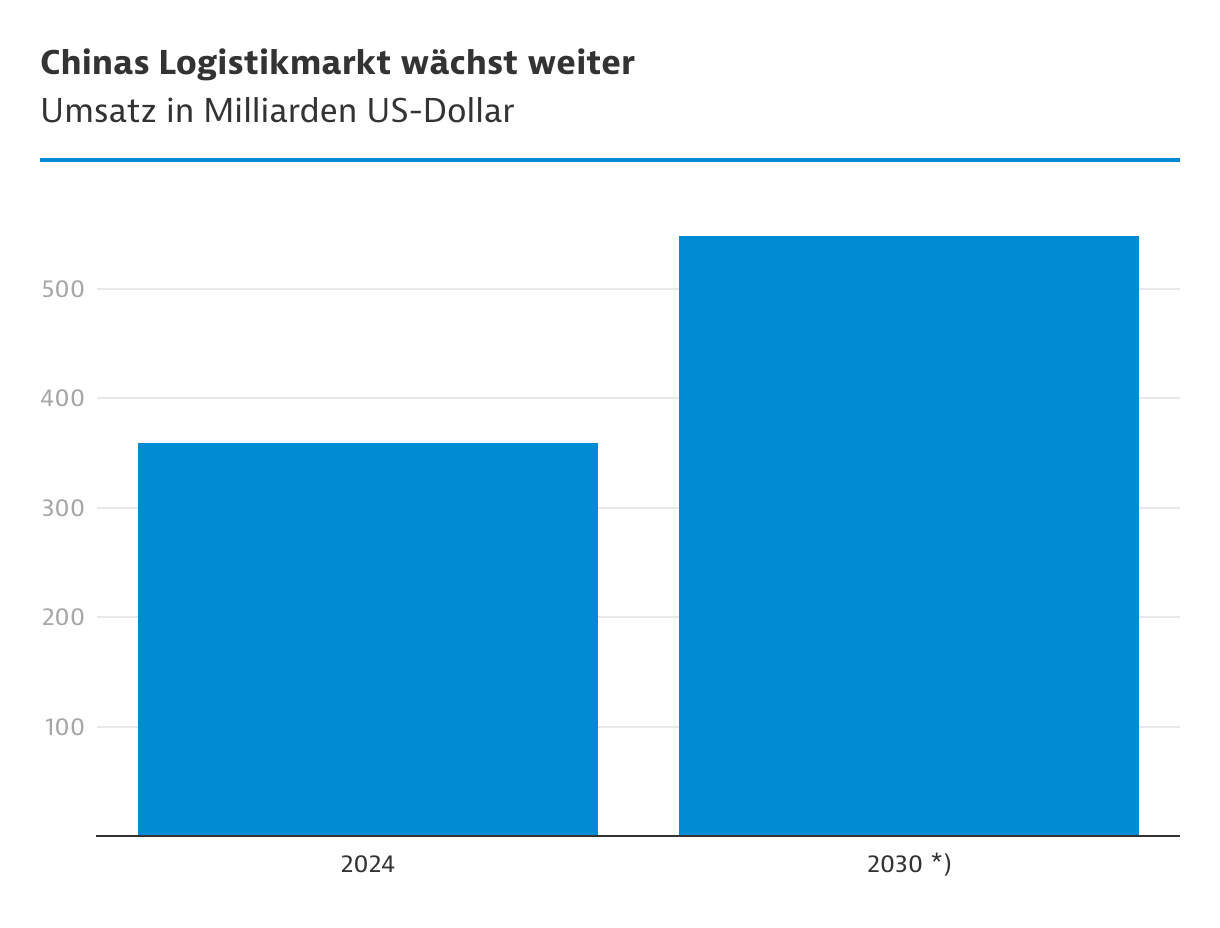

Chinas Logistikmarkt soll laut Grand View Research bis 2030 auf 548,5 Milliarden US-Dollar wachsen – mit einer jährlichen Rate von 7,3 Prozent ab 2025. Der Logistiksektor muss digitaler, effizienter und grüner werden. Ende 2024 lagen Chinas Logistikkosten bei 14,1 Prozent der Wirtschaftsleistung – fast doppelt so hoch wie in den USA oder Deutschland. Die Regierung will diesen Wert bis 2027 auf 13,5 Prozent senken und hat dazu einen umfassenden Aktionsplan vorgestellt.

Für Unternehmen bedeutet dies: Besonders dynamisch wachsen derzeit Segmente wie E-Commerce-Logistik, urbane Zustelllösungen, automatisierte Lagertechnik und digitale Plattformen. Deutsche Anbieter von Automatisierung, Sensorik, künstlicher Intelligenz (KI) und nachhaltiger Logistiktechnologie treffen hier auf einen Markt mit hohem Investitionsdruck und großem Bedarf an Effizienzsteigerung.

Digitalisierung mit Lücken

China investiert stark in digitale Technologien wie KI, Big Data und 5G, um Lieferketten effizienter zu gestalten. Die Plattform Huochebang, die das Routing für rund 8 Millionen Lkw per KI steuert, zeigt die enorme Skalierung digitaler Anwendungen – auch wenn solche Technologien international längst etabliert sind. Auffällig ist jedoch, dass viele Entscheidungen in der Praxis weiter auf manueller Erfahrung beruhen: Lagerplanung, Containerbeladung und internationale Transporte erfolgen oft ohne datenbasierte Systeme. Für deutsche Anbieter ergeben sich hier Chancen, etwa mit Lösungen für automatisierte Planung, Robotik und digitale Supply-Chain-Integration – besonders in dynamisch wachsenden Segmenten wie der E-Commerce-Logistik und urbaner Zustellung. Das hessische Unternehmen KION Group ist in China mit fünf Werken vertreten ist und entwickelt automatisierte Transportsysteme und KI-gestützte Lagertechnik.

Die Europäische Handelskammer in China (EUCCC) sieht weiterhin strukturelle Hürden im chinesischen Logistiksektor. So ist die Infrastruktur im Osten deutlich besser ausgebaut als im Westen – dort fehlen moderne Lagerflächen, effiziente Transportnetze und digitale Systeme. Trotz staatlicher Subventionen bleiben die Schienentransportkosten hoch und uneinheitliche Zollverfahren sowie komplexe Regulierungen bremsen intermodale Verkehre aus.

Die EUCCC kritisiert, dass es für E-Frachtfahrzeuge und alternative Kraftstoffe bislang kaum gezielte politische Anreize gibt – obwohl der Markt für E-Mobilität boomt. Der Grund: Die Förderung konzentriert sich stark auf den privaten Sektor, während gewerbliche Anwendungen regulatorisch und infrastrukturell hinterherhinken. Die Kammer empfiehlt daher den Ausbau der Ladeinfrastruktur, Sonderrechte für E-Frachtfahrzeuge und eine fairere Vergabe von Flugslots für ausländische Frachtfluggesellschaften.

China steckt Milliarden in die Verkehrsinfrastruktur

China treibt den Ausbau seiner Verkehrsinfrastruktur massiv voran: Allein in den ersten fünf Monaten 2025 flossen rund 168 Milliarden US$ in neue Projekte – davon 120 Milliarden US$ in Straßen und 12 Milliarden US$ in Wasserstraßen. Insgesamt wurden 83 Großprojekte in 27 Provinzen gestartet. Auch der Schienenverkehr wird ausgebaut, um den stockenden Straßentransport zu entlasten – dieser leidet unter steigenden Kosten und Personalmangel. Luftfracht macht aktuell etwa 4,4 Prozent des Logistikumsatzes aus und spielt vor allem für zeitkritische Branchen wie Pharma eine zentrale Rolle.

| Transportweg | Marktanteil 2024 | Veränderung 2024 zu 2023 |

|---|---|---|

| Straßentransport | 75,21 | 3,83 |

| Binnenschifffahrt | 17,62 | 4,73 |

| Schienenverkehr | 7,16 | 1,90 |

| Luftfracht | 0,02 | 22,18 |

Expresslogistik und Export: Wo deutsche Anbieter punkten können

China ist der weltweit größte Markt für Expresslieferungen – 175 Milliarden Pakete wurden 2024 versendet. Marktführer SF Express und JD dominieren mit schnellen Zustellungen, oft noch am selben Tag. Diese hohe Erwartungshaltung der Endkunden treibt Investitionen in Technologien wie automatisierte Sortieranlagen, Echtzeit-Tracking und intelligente Lagerlösungen. Für deutsche Anbieter ergeben sich hier Chancen, etwa mit skalierbaren Systemen für Paketverarbeitung, KI-gestützte Routenplanung oder smarte Zustelllogistik.

Der Großteil des chinesischen Außenhandels läuft über 34 internationale Häfen; wöchentlich verkehren etwa 15 Containerschiffe nach Europa. Laut dem Betreiber des Hafens von Yantian in Shenzhen, dem sechstgrößten Hafen Chinas nach Frachtumschlag 2023, hat vor allem die Verschiffung von Solarpanelen und Elektrofahrzeugen nach Europa zugelegt, im Vorjahresvergleich um etwa 50 Prozent.

Der Hafen Hongkong wird laut dem Betreiber Hutchinson Ports verstärkt für den Intraasienhandel und Exporte nach Lateinamerika genutzt – ein Effekt des De-Risking von China. Die Umschlagsleistung liegt deutlich unter der Kapazität, was auf unausgelastete Infrastruktur und Verlagerungen im globalen Warenverkehr hinweist.

Maritime Energiewende: Neue Geschäftsfelder für Technologieanbieter

Hongkong treibt die maritime Energiewende voran und plant bis 2030 über 60 Methanol-Bunkervorgänge jährlich – ein klares Signal für den Einstieg in alternative Kraftstoffe. Auch beim LNG-Bunkering und der Konsolidierung internationaler Teilladungen (Multi-Country Consolidation) spielt die Stadt eine zentrale Rolle. Das LNG-Terminal auf Soko Island dient als Modell für die Integration grüner Energieträger in bestehende Hafenprozesse.

Für Anbieter von Logistiklösungen ergeben sich daraus neue Geschäftsfelder: gefragt sind etwa digitale Energie- und Frachtmanagementsysteme, automatisierte Bunkervorgänge, Sensorik zur Emissionsüberwachung und Softwarelösungen zur Ladungsoptimierung. Gleichzeitig fordert die EUCCC eine aktive Harmonisierung internationaler Standards zur Dekarbonisierung. Unterschiede zwischen dem europäischen CO₂-Grenzausgleichsmechanismus (CBAM) und Chinas CER-System führen zu Compliance-Risiken. Einheitliche Zertifizierungsprozesse und transparente Datenplattformen sind entscheidend – und bieten deutschen Technologieanbietern die Chance, mit integrierten Reporting- und Monitoring-Lösungen zur Standardisierung beizutragen.