Branchen | EU | Mikroelektronik

Technologiesouveränität der EU entscheidet sich im Chipmarkt

Europäische Firmen liefern entscheidende Mikrochip-Technologien. Doch Europas Anteil an der globalen Halbleiterproduktion schrumpft. Das EU-Chip-Gesetz soll den Trend umkehren.

13.06.2025

Die Mikroelektronik spielt für Europas Industrie eine strategische Rolle. Im hart umkämpften und kapitalintensiven Halbleitermarkt entscheidet sich Europas technologische Souveränität.

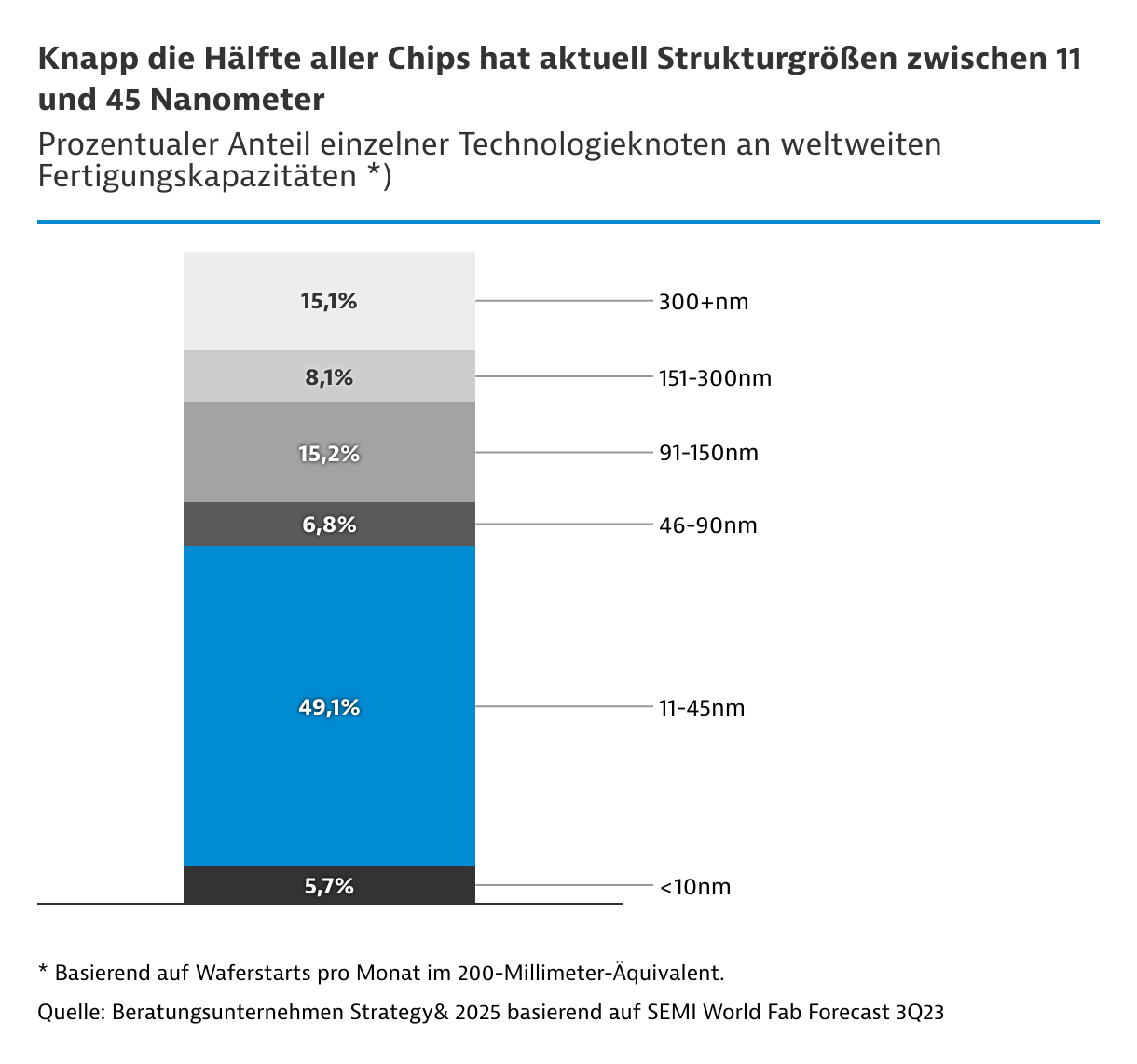

In der Chipfertigung halten europäische Hersteller wie Infineon, STMicroelectronics oder NXP gegenwärtig einen Anteil von etwa 8 bis 9 Prozent der weltweiten Produktionskapazitäten. Um die Jahrtausendwende lag Europas Anteil noch bei etwa 20 Prozent. Das Gros der Halbleiterfertigung erfolgt indes in Ostasien. Das Geschehen dominieren China, Taiwan, Südkorea und Japan, insbesondere für fortschrittlichere Strukturgrößen unter 20 Nanometern. Nachgelagerte Fertigungsschritte wie etwa das Packaging erfolgen typischerweise in südostasiatischen Ländern wie Malaysia.

Strategische Lücken bestehen im Bereich der KI-Chips

Nach Anwendungsfeldern ist Europa besonders bei Leistungselektronik, Sensorik und Mikrocontrollern gut am Markt positioniert. In diesen Bereichen halten europäische Firmen laut Analyse des Verbands der Elektro- und Digitalindustrie (ZVEI) Weltmarktanteile zwischen 25 und 54 Prozent. Darin spiegeln sich Europas klassische Anwenderbranchen wie die Automobilindustrie oder der Maschinen- und Anlagenbau wider.

Doch sehen Fachleute strategische Lücken, etwa im Bereich Design und Fertigung von Halbleitern für KI-Anwendungen und High-Performance-Computing. "Die höchsten Margen im Halbleitersektor werden mit KI-Chips erzielt, und da sind wir Europäer nicht dabei. In zwei Bereichen der Chipindustrie haben wir im Moment gar nichts mehr in Europa: bei Speichertechnologien und bei den kleinen Strukturgrößen", betont Frank Bösenberg, Geschäftsführer von Silicon Saxony, im Gespräch mit Germany Trade & Invest.

Noch ist Europas Chipbranche zwar in vielen Feldern konkurrenzfähig und besetzt wichtige Schlüsselpositionen. Doch um international den Anschluss zu halten, sind entlang aller Wertschöpfungsstufen massive Investitionen nötig. Bleiben diese aus, könnte Europas Anteil an den globalen Produktionskapazitäten für Halbleiter bis 2045 auf unter 6 Prozent rutschen, warnt Sven Baumann, Experte für Mikroelektronik beim ZVEI, im Interview mit Germany Trade & Invest.

Europas Stärken liegen in industriellen Anwendungen

Entlang der Wertschöpfungskette ist die EU vor allem bei den Maschinen und Ausrüstungen für die Chipproduktion mit einem Weltmarktanteil von fast 40 Prozent erfolgreich. Auch bei Prozessmaterialien sowie Wafern bringt es die EU mit Firmen wie Merck oder Air Liquide beziehungsweise Soitec und Siltronic auf knapp ein Fünftel der globalen Wertschöpfung.

Ein wesentlicher Arbeitsschritt besteht im Chipdesign, das die Basis für Funktionalitäten und Leistungsfähigkeit elektronischer Geräte bildet. Darin demonstrieren europäische Halbleiterhersteller wie Infineon, NXP oder STMicroelectronics ihre Stärken. Sie zählen bei Sensorik, Mikroprozessoren oder Energiemanagement zu den Marktführern. Diese Technologien spielen besonders für Industrieanwendungen eine wichtige Rolle.

An Bedeutung für Europa gewinnt das Chipdesign nach dem lizenzfreien Standard RISC-V. Durch den Ausbau eines Open-Source-Ökosystems könnte in der EU eine unabhängige Designinfrastruktur entstehen. Die Möglichkeit, Referenzarchitekturen für Hardware offen zu entwickeln, senkt die Eintrittsbarrieren für Marktteilnehmer, eröffnet langfristig Innovationschancen und stärkt die Wettbewerbsfähigkeit.

EU steht im Wettbewerb um einen Billionen-Dollar-Markt

Der globale Halbleitermarkt dürfte bis zum Jahr 2030 die Schallmauer von 1.000 Milliarden US-Dollar Jahresumsatz durchbrechen. In der EU könnte das jährliche Marktvolumen bis 2030 auf über 90 Milliarden US-Dollar wachsen. Das zeigen Hochrechnungen von Statista Market Insights.

2025 | 2027 | 2029 | Veränderung 2029/2025 | |

|---|---|---|---|---|

| Gesamt | 702,4 | 823,5 | 980,8 | 39,6 |

| Integrierte Schaltkreise | 602,4 | 703,7 | 849,3 | 41,0 |

| Optoelektronik | 44,7 | 47,8 | 50,4 | 12,8 |

| Diskrete Halbleiter | 35,3 | 44,7 | 50,0 | 41,8 |

| Sensoren und Aktoren | 20,0 | 27,3 | 31,1 | 55,5 |

Der Jahresumsatz der globalen Halbleiterindustrie betrug 2024 laut Berechnungen von Statista rund 607 Milliarden US-Dollar. Auf die EU entfielen dabei mit 54,7 Milliarden US-Dollar rund 9 Prozent.

Laut World Semiconductor Trade Statistics (WSTS) verzeichneten im Jahr 2024 integrierte Schaltungen, insbesondere Speicherchips, den global höchsten Nachfragezuwachs. Logik- und Speicherchips bleiben laut WSTS auch 2025 die am schnellsten wachsenden Marktsegmente.

Den größten Umsatz mit Chips erzielen Halbleiterproduzenten in Nordamerika und Asien-Pazifik. Die größten Einzelmärkte für fertige Halbleiterprodukte bilden China und USA. Japan könnte bis Ende des Jahrzehnts das dynamischste Wachstum verzeichnen.

Lieferketten sind wechselseitig verflochten

Die Halbleiterindustrie agiert in globalen Wertschöpfungsketten mit komplexen Lieferbeziehungen. Über Produktionsschritte hinweg passieren Bauteile und Vorprodukte zum Teil mehrfach Ländergrenzen. Keine Region ist bei der Produktion von Halbleitern unabhängig. Um den eigenen Bedarf zu decken, ist die EU auf außereuropäische Mikroelektroniklieferanten angewiesen. Im Jahr 2023 importierten die 27 EU-Länder laut Eurostat Mikrochips und ihre Komponenten (NACE 261) im Wert von mindestens 79,5 Milliarden Euro von außerhalb der EU. Insbesondere China und Taiwan sind wichtige Lieferanten.

Die Abhängigkeit von Asien wird in Brüssel und anderen Hauptstädten indes mit wachsender Sorge gesehen. Entsprechenden Anlass bieten zum Beispiel mögliche Konfliktszenarien um Taiwan oder auch Chinas Exportauflagen und Ausfuhrkontrollen für kritische Technologierohstoffe. All dies nährt in Europa das Streben, bei der Chipproduktion unabhängiger zu werden sowie relevante Beschaffungsquellen zu diversifizieren.

Umgekehrt exportierten die EU-Länder zusammen Mikroelektronik im Wert von mindestens 37,1 Milliarden Euro. Größter Exporteur fertiger Mikrochips innerhalb der EU ist Deutschland, das für ein Drittel aller entsprechenden EU-Ausfuhren steht. Dahinter folgen Irland und Frankreich, die zusammen ein weiteres Drittel stemmen. Neben China sind dabei auch die USA ein wichtiger Zielmarkt. Das Liebäugeln der Trump-Administration mit Sonderzöllen auch auf Halbleiterprodukte sorgt für zusätzliche Unruhe in der Mikroelektronikbranche.

EU-Chip-Gesetz soll Forschung, Produktion und Resilienz stärken

Mit dem Chip-Gesetz hat die EU 2023 die europäische Marschrichtung zum Ausbau einer gemeinsamen Halbleiterindustrie verabschiedet. Bessere Rahmenbedingungen sollen die europäische Mikroelektronikindustrie wettbewerbsfähiger machen und Europas technologische Führungsrolle sichern. Parallel will die Europäische Kommission durch mehr Austausch zwischen den EU-Ländern erreichen, Ausfallrisiken in der Halbleiter-Wertschöpfungskette zu antizipieren und Engpässen vorzubeugen.

Die Zwischenbilanz des Europäischen Rechnungshofs fällt indes durchwachsen aus. Laut einem Sonderbericht vom April 2025 habe das Chip-Gesetz Europas Halbleiterbranche zwar neuen Schwung verliehen. Die getätigten Investitionen aber seien nicht ausreichend, um das Ziel von 20 Prozent Anteil an der Weltproduktion bis 2030 zu erreichen.

Auch Silicon-Saxony-Geschäftsführer Bösenberg ist skeptisch: "Die Investments in die Branche sind global überall höher als in Europa. Mir ist nicht klar, wie wir in einem insgesamt wachsenden Markt mit weniger Finanzmitteln besser als die anderen werden wollen." Aus seiner Sicht müsse Europa seine Chip-Strategie dringend an die globale Realität anpassen.

Lieferkettenstörungen dem Halbleiter-Warnsystem der EU melden

Ein Halbleiter-Warnportal der Europäischen Kommission ermöglicht es Chipherstellern und Halbleiter verarbeitenden Unternehmen, eventuelle Störungen ihrer Lieferketten zu melden und so zu einem europäischen Frühwarnsystem beizutragen.