Branchen I GCC I Gesundheitswesen

Gesundheitsmarkt GCC: Blick in die kleineren Märkte lohnt

In Katar, Kuwait, Oman und Bahrain wird zunehmend in moderne Diagnostik und Digital Health investiert - eine Chance für deutsche Unternehmen, denn die Märkte sind noch nicht so stark umkämpft wie die Nachbar-Riesen Saudi-Arabien und VAE.

04.08.2025

Die sechs Länder des Golfkooperationsrats Saudi-Arabien, VAE, Katar, Kuwait, Bahrain und Oman bilden einen Markt von knapp 60 Millionen Einwohnern. Für die Jahre 2025 bis 2029 ist ein stark erhöhtes Wachstum im Gesundheitssektor zu erwarten. Die Pro-Kopf-Ausgaben steigen und es sind vermehrt Investitionen in Medizintechnik, Krankenhausbau und Arzneimittelproduktion zu erwarten.

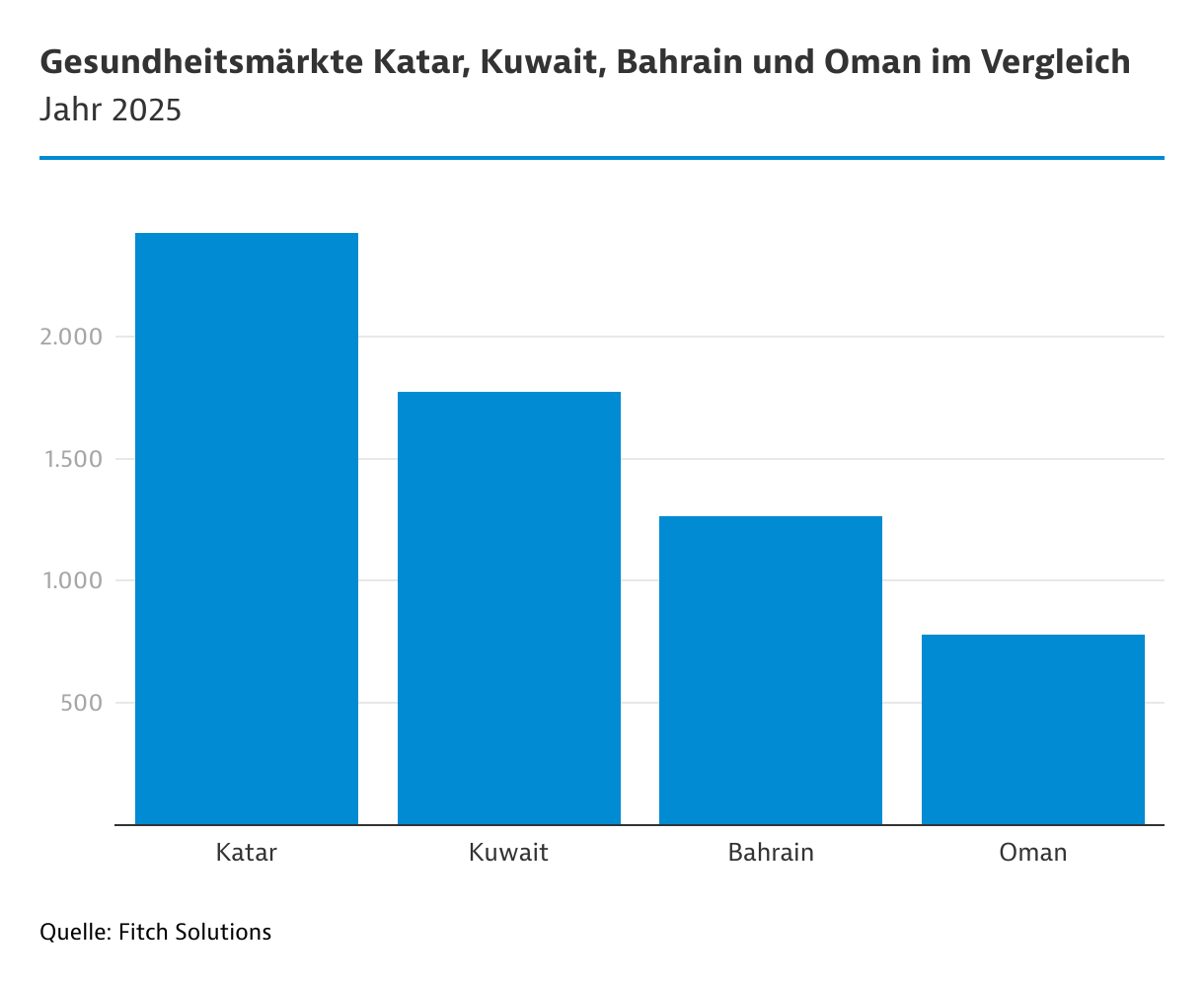

Katar: Drittgrößter Gesundheitsmarkt kämpft mit Wohlstandskrankheiten

Katar wird in den kommenden Jahren ein bedeutender Markt für hochwertige Gesundheitsprodukte bleiben. Die Gesundheitsausgaben steigen stark: Zwischen 2025 und 2029 wird ein jährliches Wachstum von knapp 14 Prozent erwartet. Damit wird Katar zum drittgrößten Gesundheitsmarkt am Golf, hinter Saudi-Arabien und den VAE.

Hohe Pro-Kopf-Ausgaben von aktuell 2.423,5 US$ ermöglichen Investitionen in moderne Diagnostik und personalisierte Medizin. Öffentliche und private Partnerschaften – wie das neue Surgi Art Hospital – stärken das System zusätzlich. Wohlstandskrankheiten wie Adipositas und Herz-Kreislauf-Erkrankungen sowie Krebs nehmen weiter zu. Bereits jetzt gelten 46,1 Prozent der Frauen und 35,9 Prozent der Männer über 18 als fettleibig – deutlich über dem regionalen Durchschnitt. Wachsende Nachfrage gibt es zudem bei Langzeitpflege.

Digitale Gesundheitsangebote beispielsweise über die TASMU-Plattform und KI-gestützte Brustkrebsvorsorge sollen Effizienz und Früherkennung verbessern. Allerdings fehlt es noch an klaren Regulierungen im Bereich Digital Health. Der Fachkräftemangel bleibt ein drängendes Problem: Die Zahl der Ärzte steigt nur leicht, die der Pflegekräfte sinkt sogar – es fehlen staatliche Initiativen zur Personalbindung und -ausbildung.

Kuwait: Moderates Wachstum, aber Digital Health hinkt hinterher

Kuwaits Gesundheitsausgaben werden zwischen 2025 und 2029 moderat, aber stabil um 4,5 Prozent wachsen, trotz angespannter Haushaltslage und sinkender Öleinnahmen. Mit dem Staatshaushalt wird vorsichtig geplant, auch wenn neue Einnahmequellen wie die Körperschaftssteuer für multinationale Unternehmen eingeführt wurden. Die Krankenhausversorgung bleibt der größte Ausgabenposten – im Einklang mit der „Vision 2035“ werden bestehende Einrichtungen modernisiert und erweitert.

Der Fachkräftemangel bleibt ein zentrales Problem, da Kuwait stark auf ausländisches Personal angewiesen ist. Neue Initiativen wie die Visaöffnung für 1.200 Pflegekräfte aus Pakistan sollen Abhilfe schaffen. Im Bereich Digital Health hinkt Kuwait stark hinterher: Im Vergleich zu den VAE oder Katar fehlt es an einheitlichen Systemen und digitaler Infrastruktur.

Bahrain und Oman: Kleine Märkte mit Potenzial

Auch ein Blick in die kleineren Länder Bahrain und Oman lohnt: Bahrain investiert stark in medizinische Infrastruktur, Digital Health und Ausbildungseinrichtungen. Viele neue private Kliniken werden gebaut, darunter spezialisierte Einrichtungen wie das Royal Hospital for Women and Children. Medizintechnik, KI-gestützte Diagnostik und Telemedizin sind ein Wachstumsmarkt. Auf der regulatorischen Seite gibt es gut strukturierte Zulassungsverfahren.

Bahrain kommt auch die zentrale Lage zugute, mit guter Anbindung an Saudi-Arabien und den VAE. Allerdings kämpft auch das flächen- und einwohnermäßig kleinste GCC-Land mit Fachkräftemangel: es gibt großen Bedarf an Pflegepersonal und Fachärzten.

Das Sultanat Oman positioniert sich als regionales Zentrum für hochwertige, bezahlbare Behandlungen im Bereich Medizintourismus. Naturmedizin hat eine hohe Bedeutung, so wird die lokale Produktion gefördert und es gibt eine Datenbank für traditionelle Heilpflanzen. Wachsende Nachfrage besteht bei Langzeitpflege und Palliativmedizin. Die Rahmenbedingungen für Investoren sind gut, sie profitieren von Steuerbefreiungen und Gewinnrepatriierung.

| Kriterium | Katar | Kuwait | Bahrain | Oman |

|---|---|---|---|---|

| Digitalisierung | Führend in der Region | Fortschritte bei elektronischen Patientenakten | Stark digitalisiert, besonders im Bereich Gesundheitsdaten und mobile Anwendungen | Im Aufbau |

| Medizintourismus | Fokus auf High-End-Behandlungen | Geringere Bedeutung | Wachsende Rolle, besonders für regionale Patienten | Noch begrenzt, Potenzial bei Naturmedizin |

| Pharmaproduktion | Starke Importabhängigkeit | Einige lokale Hersteller, aber Markt wird von Importen dominiert | Erste Projekte (Bahrain Pharma) | Starke Förderung und lokale Nachfrage |

| Pflege und Fachkräftemangel | Hochwertige Pflegeeinrichtungen, starker Fachkräftemangel | Hoher Bedarf | Hoher Bedarf | Hoher Bedarf |

| Steuerliche Vorteile | Keine Körperschaftssteuer für ausländische Investoren in Freizonen | Steuererleichterungen für Gesundheitsprojekte | Gut (keine Einkommenssteuer) | Steuerliche Anreize in Sonderwirtschaftszonen |

| Marktgröße | Sehr hoher Pro-Kopf-Gesundheitsaufwand, stark wachsender Markt | Solider Markt mit wachsender Nachfrage | Klein, aber dynamisch | Wachsender Markt mit großem Nachholbedarf in ländlichen Regionen |