Branche kompakt | USA | Automobilsektor

Branchenstruktur

Die US-Autoproduktion dürfte sich im globalen Vergleich anteilig beleben. Bei den Elektro-Strategien vollzieht sich eine Kehrtwende - und Hersteller kehren zurück zum Verbrenner.

02.03.2026

Von Heiko Stumpf | San Francisco

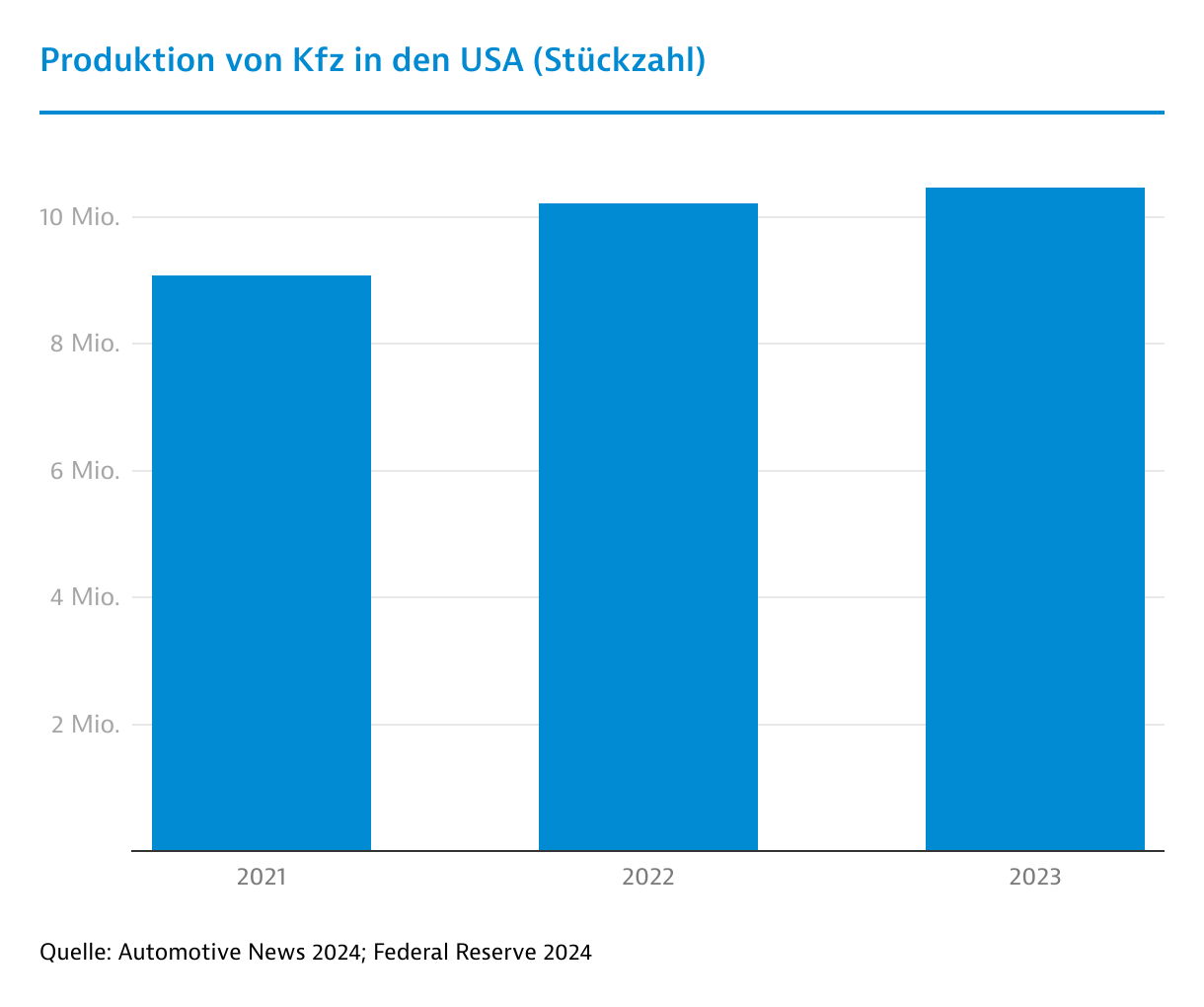

Die Vereinigten Staaten sind der weltweit zweitgrößte Hersteller von Kfz – nach China. Im Jahr 2025 ging die Produktion leichter Fahrzeuge (Pkw und Pick-ups) um 3,7 Prozent zurück. Insgesamt rollten rund 10,4 Millionen Fahrzeuge vom Band.

In den kommenden Jahren könnten sich die Fertigungszahlen stabilisieren - da die US‑Autozölle der Trump‑Regierung dazu beitragen, dass ein wachsender Anteil der in den USA verkauften Fahrzeuge im Inland produziert wird. "Die USA gewinnen deutlich an Marktanteil, während Europa, Japan und Südkorea zurückfallen", sagt Jeremy Robb, Interim Chief Economist bei Cox Automotive.

Der Trend ist bereits sichtbar: So stieg der Inlandsanteil von 50,6 Prozent im Jahresdurchschnitt 2024 auf 53,9 Prozent im 4. Quartal 2025 an. Die deutschen Kfz-Exporte in die USA verzeichneten in den ersten 11 Monaten 2025 hingegen einen wertmäßigen Einbruch um 17,5 Prozent.

Während Zölle einerseits Kfz-Produktion in die USA zurückholen, verteuern sie gleichzeitig die Kostenbasis der Hersteller. Denn bei Robotik, Werkzeugmaschinen und anderen Ausrüstungsgütern sind die USA sehr importabhängig. Nach Einschätzung von Branchenkennern stammen nur etwa 15 Prozent der von OEM eingesetzten Fertigungstechnik aus amerikanischer Produktion.

In der Pkw-Sparte sind 17 Autobauer mit rund 50 Fertigungsstätten in den USA tätig. Hinzu kommen rund 76 Hersteller von Nutzfahrzeugen. Die größten Anbieter für Lkw sind Daimler Truck (Freightliner und Western Star), Paccar (Kenworth und Peterbilt), Navistar (International Trucks) und Volvo (u.a. Mack Trucks).

Über die größten Produktionskapazitäten verfügen die sogenannten "Big 3" aus Detroit. Zusammen produzierten Ford, General Motors (GM) und Stellantis (u.a. Chrysler, Jeep, Dodge) im Jahr 2025 rund 4,7 Millionen Pkw in den USA. Das entspricht einem Anteil von rund 45 Prozent am gesamten Herstellungsvolumen.

Rückzug aus der E-Mobilität belastet die Bilanzen

Das schwierige Marktumfeld drückte 2025 die Gewinne vieler Hersteller - teilweise bis tief in die Verlustzone. So wies Ford im Jahr 2025 mit 8,2 Milliarden US-Dollar (US$) den höchsten Verlust seit der Finanzkrise 2008 aus. Hauptgrund war, dass zahlreiche Hersteller die gestiegenen Zollkosten zunächst weitgehend selbst absorbierten, um Marktanteile nicht durch Preiserhöhungen zu verlieren.

Zugleich sorgt der Rückzug aus ambitionierten Programmen für Elektrofahrzeuge für Belastungen. Nach Inkrafttreten des Inflation Reduction Act (IRA) im Jahr 2022 wurden in den USA Projekte zum Bau von Elektroautos im Umfang von über 38 Milliarden US$ bekannt gegeben. Würden alle Projekte wie alle angekündigt umgesetzt, könnten die Produktionskapazitäten von vollelektrischen Fahrzeugen in den USA bis 2030 auf 7 Millionen Fahrzeuge pro Jahr steigen.

Die Folge wären massive Überkapazitäten: Legt man die aktuellen Prognosen zur Nachfrageentwicklung bei Elektroautos und zum Gesamtmarkt zugrunde, dürfte der tatsächliche Bedarf 2030 bei lediglich rund 3 bis 3,5 Millionen batterieelektrischen Fahrzeugen pro Jahr liegen. Insbesondere die drei amerikanischen Autobauer aus Detroit ziehen deshalb die Reißleine. Zahlreiche Projekte für Elektrofahrzeuge werden gestoppt oder verkleinert. Allein bei Stellantis, Ford und GM summieren sich die daraus resultierenden Kosten auf rund 52 Milliarden US$ – einschließlich Ausgleichszahlungen an Zulieferer für stornierte Aufträge.

Verbrenner melden sich zurück

Stattdessen setzen die US-Hersteller neben Hybridfahrzeugen wieder stärker auf Fahrzeuge mit klassischen Verbrennungsmotoren, die sich derzeit deutlich profitabler verkaufen. Ein Beispiel ist Stellantis: Das derzeit stillgelegte Werk Belvidere in Illinois sollte eigentlich als reiner Elektrostandort wiedereröffnen. Ab 2028 werden nun die Modelle Jeep Compass und Jeep Cherokee auch mit Verbrennungsmotor gefertigt.

Auch Ford ändert seine Strategie deutlich. Das Projekt Blue Oval City in Tennessee war ursprünglich für den Bau von rund 500.000 E-Autos pro Jahr vorgesehen. Jetzt soll ab 2029 das Pick-up-Modell Ford Tough als Verbrenner vom Band laufen. Bei der E-Auto-Entwicklung will sich Ford mit einer Universal‑EV‑Plattform hingegen komplett neu aufstellen. Auf dieser Architektur plant der Konzern, bis 2030 bis zu acht neue, preisgünstige batterieelektrische Modelle zu entwickeln.

Bei GM trifft es vor allem das Werk Orion in Michigan: Eigentlich sollte der Standort für 4 Milliarden US$ vollständig für E-Autos umgerüstet werden, stattdessen werden auch hier ab 2027 wieder Verbrenner gebaut - ebenso wie an anderen US-Standorten wie Fairfax und Spring Hill. Zudem investiert GM 888 Millionen US$ in die Umrüstung des Motorenwerks in Buffalo: Statt Elektromotoren werden dort künftig wieder V8-Verbrennungsmotoren gefertigt.

Die deutschen Hersteller BMW und Volkswagen halten hingegen an wichtigen Projekten zur E-Auto-Fertigung fest - auch wenn Volkswagen den Start der E-Auto-Marke Scout laut Presseberichten um ein Jahr auf 2028 verschieben könnte.

Vorhaben | Investitionssumme | Projektstand | Anmerkungen |

|---|---|---|---|

| Hyundai | 26 | Investitionsprogramm 2025–2028 | Ausbau des Metaplant‑Werks nahe Savannah (Georgia) für die EV‑ und Hybridproduktion, Batteriefertigung in Georgia (JV mit LG Energy Solution), Neubau eines Stahlwerks in Louisiana sowie Aufbau eines Robotikproduktions‑ und Innovationshubs. Zusätzliche Kapazitätserweiterungen bestehender Hyundai‑ und Kia‑Werke |

| Stellantis | 13 | Mehrjähriges Investitionsprogramm ab 2025 | Ausweitung der US‑Produktion um rund 50 %. Wiedereröffnung des Werks Belvidere (Illinois) ab 2027 für Jeep Compass und Cherokee; Verlagerung der Ram‑Pickup‑Produktion nach Toledo (Ohio) ab 2028. Weitere Investitionen u. a. in Warren (Michigan) für neuen SUV, Detroit für nächste Durango‑Generation sowie Kokomo (Indiana) für neuen Vierzylindermotor |

| Ford Blue Oval City | 7 | Geplante Inbetriebnahme 2027 | Produktion im neuen Werk in Stanton (Tennessee) für den Bau der nächsten E-Pickup-Generation auf 2027 verschoben |

| General Motors | 5,5 | Produktionsverlagerungen und Ausbau ab 2027/2028 | Verlagerung der Produktion des Buick Envision von China in das Werk Kansas City ab 2028; dort auch Equinox‑Produktion ab 2027. Weitere Produktionsverlagerungen von Mexiko nach Spring Hill (Tennessee) und Fairfax (Kansas); flankiert von einer 550 Mio. US$ Investition in Komponentenwerke (Ohio, Michigan) |

| Rivian | 5 | Geplante Inbetriebnahme 2028 | Neues Werk in Stanton Springs (Georgia) für massentaugliche E‑Modelle (R2, R3); zweiphasiger Aufbau mit einer Jahreskapazität von jeweils 200.000 Fahrzeugen |

| Vinfast | 4 | Inbetriebnahme 2028 | Neues Werk in Chatham County (North Carolina) für den Bau von bis zu 150.000 Elektrofahrzeugen pro Jahr; Produktionsstart auf 2028 verschoben |

| Scout Motors (Volkswagen) | 2 | Geplante Inbetriebnahme 2027 | Neues Werk in Blythewood (South Carolina) für den Bau von rund 200.000 Elektroautos pro Jahr |

| BMW | 1,7 | Geplante Inbetriebnahme bis Ende 2026 | Batteriemontagewerk in Woodruff (South Carolina) startet 2026; BEV‑Produktion im Werk Spartanburg (South Carolina) ab Ende 2026 geplant, vorgesehen sind bis zu sechs vollelektrische SUV‑Modelle, darunter der X5 |

| Volvo (Geely) | 1,3 | Ausbau laufend; Produktionsstart ab Ende 2026 | Einziges Volvo‑Werk in den USA; Ausbau der Produktion mit zusätzlichem Modell (XC60) ab Ende 2026, zusätzlich geplant ist ein neues Plug‑in‑Hybrid‑Modell vor 2030. Aktuell Fertigung von EX90 und Polestar 3; Kapazität rund 150.000 Fahrzeuge/Jahr |

| Toyota | 0,9 | Durchführung bis 2027 | Kapazitätsausbau für Hybride in fünf bestehenden US‑Werken:

|

Batteriehersteller suchen nach Alternativen

Das langsame Tempo der Elektromobilität verursacht in den USA auch Überkapazitäten in der Batteriefertigung. Ein erheblicher Teil der bis 2030 geplanten Produktionskapazitäten von über 1.000 Gigawattstunden wird gar nicht mehr benötigt.

Viele Hersteller reagieren, indem sie ihre Fertigungslinien umrüsten und verstärkt auf den boomenden Markt für stationäre Energiespeicher setzen. Ford investiert beispielsweise rund 2 Milliarden US$, um seine Batteriezellfabrik in Kentucky für die Produktion stationärer Großspeicher umzuwidmen. Ab 2027 soll eine jährliche Kapazität von rund 20 Gigawattstunden erreicht werden.

Zeiten auch für Zulieferer nicht einfach

Der stockende Hochlauf der Elektromobilität birgt erhebliche Risiken für Zulieferer. Viele Unternehmen haben in Erwartung ambitionierter E‑Auto‑Ziele investiert und laufen nun Gefahr, nach deren Revision vorübergehend auf ihren Investitionen sitzenzubleiben – die parallele Ausrichtung auf mehrere Antriebsarten bleibt eine komplexe Herausforderung.

2024 | Veränderung 2024/2023 | Anteil aus Deutschland | |

|---|---|---|---|

| SITC 778.3 Kfz-Elektrik | 11,5 | 0,0 | 0,3 |

| SITC 784 Karosserien, Stoßstangen etc. | 88,4 | 4,2 | 5,4 |

| SITC 773.13 Zündkabelsätze | 15,0 | 0,7 | 0,04 |

| SITC 713.2 Motoren | 13,1 | 0,0 | 1,6 |

| Summe | 128,0 | 4,9 | 7,3 |