Wirtschaftsausblick | Italien

Italiens Wirtschaft wächst 2026 nur moderat

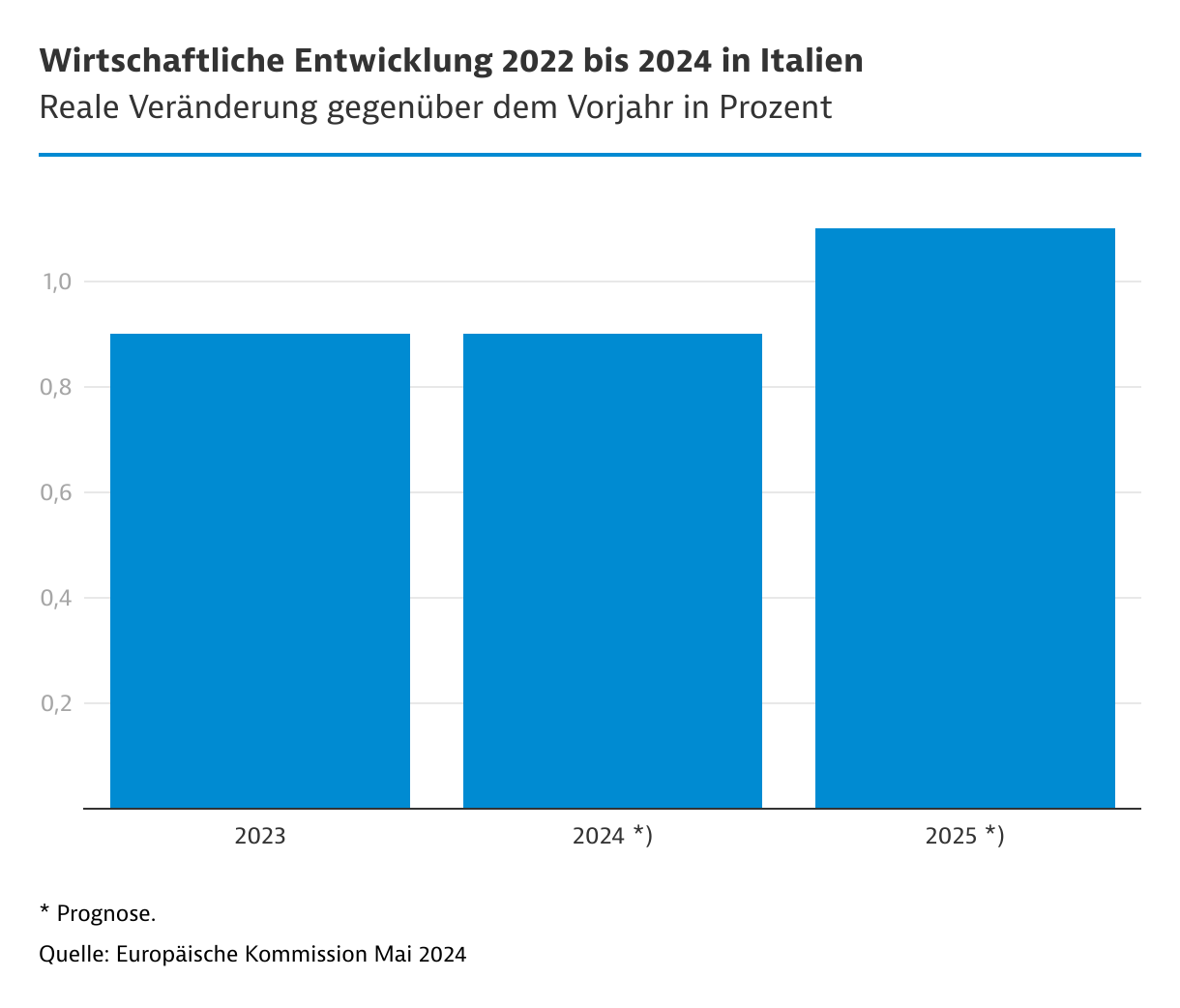

Die Aussichten haben sich seit Herbst 2025 eingetrübt. Für 2026 liegt das erwartete BIP-Wachstum bei 0,5 Prozent. Die öffentlichen Investitionen glänzen mit hohen Zunahmen.

06.07.2026

Top-Thema: Geopolitische Risiken als Treiber für mehr Resilienz

Die Auswirkungen des Konflikts im Nahen Osten führen zu höheren Energiepreisen und schaffen Unwägbarkeiten. Italien als Netto-Energieimporteur spürt dies vor allem im Maschinenbau, in der Chemie sowie in der Keramik- und Glasindustrie. Italien ist stark von Gaslieferungen abhängig. Die Strompreise gehören zu den höchsten in Europa. Mittelfristig könnten die zusätzlichen Energiekosten die Konjunktur dämpfen und die Inflation anheben.

Höhere Energiepreise machen jedoch auch Investitionen in erneuerbare Energien, Wasserstoff und Energieeffizienz attraktiver. Genau hier greift die Endphase des Nationalen Aufbau- und Resilienzplans (PNRR): Mit Milliarden an EU-Mitteln werden Projekte der grünen und digitalen Transformation, Infrastruktur und Diversifikation der Energieversorgung umgesetzt.

Italien profitiert damit von einem starken Investitionsschub, der die Inlandsnachfrage stützt und Beschäftigung schafft, besonders im süditalienischen Mezzogiorno.

Mit insgesamt 12,8 Milliarden Euro sollen zum Beispiel die Medizintechnik in 280 Gesundheitseinrichtungen modernisiert, die elektronische Gesundheitsakte weiter verbreitet und die Justiz digitalisiert werden.

Wirtschaftsentwicklung: EU-Kommission senkt ihre BIP-Prognose

Die EU-Kommission hat ihre Wachstumserwartung nach unten revidiert. Für 2026 und 2027 lautet die Prognose nun preisbereinigt plus 0,5 beziehungsweise plus 0,6 Prozent. Die Dynamik beim privaten Konsum und den Gesamtinvestitionen lässt nach.

Eine Ausnahme bilden die öffentlichen Investitionen, die 2026 und 2027 um jeweils 3,8 Prozent steigen sollen. Dazu trägt maßgeblich die Schlussphase des PNRR bei.

Zudem gibt 2026 der Tourismus wirtschaftliche Impulse. Im Februar sorgten bereits die Olympischen Winterspiele für einen sehr guten Start. Das Forschungsinstitut Demoskopika geht 2026 von 141 Millionen Gästen aus, davon 55 Prozent aus dem Ausland. Insgesamt rechnet Demoskopika mit landesweit knapp 133 Milliarden Euro an touristischen Ausgaben. Gegenüber dem Vorjahr entspräche das einer Zunahme um 4 Prozent.

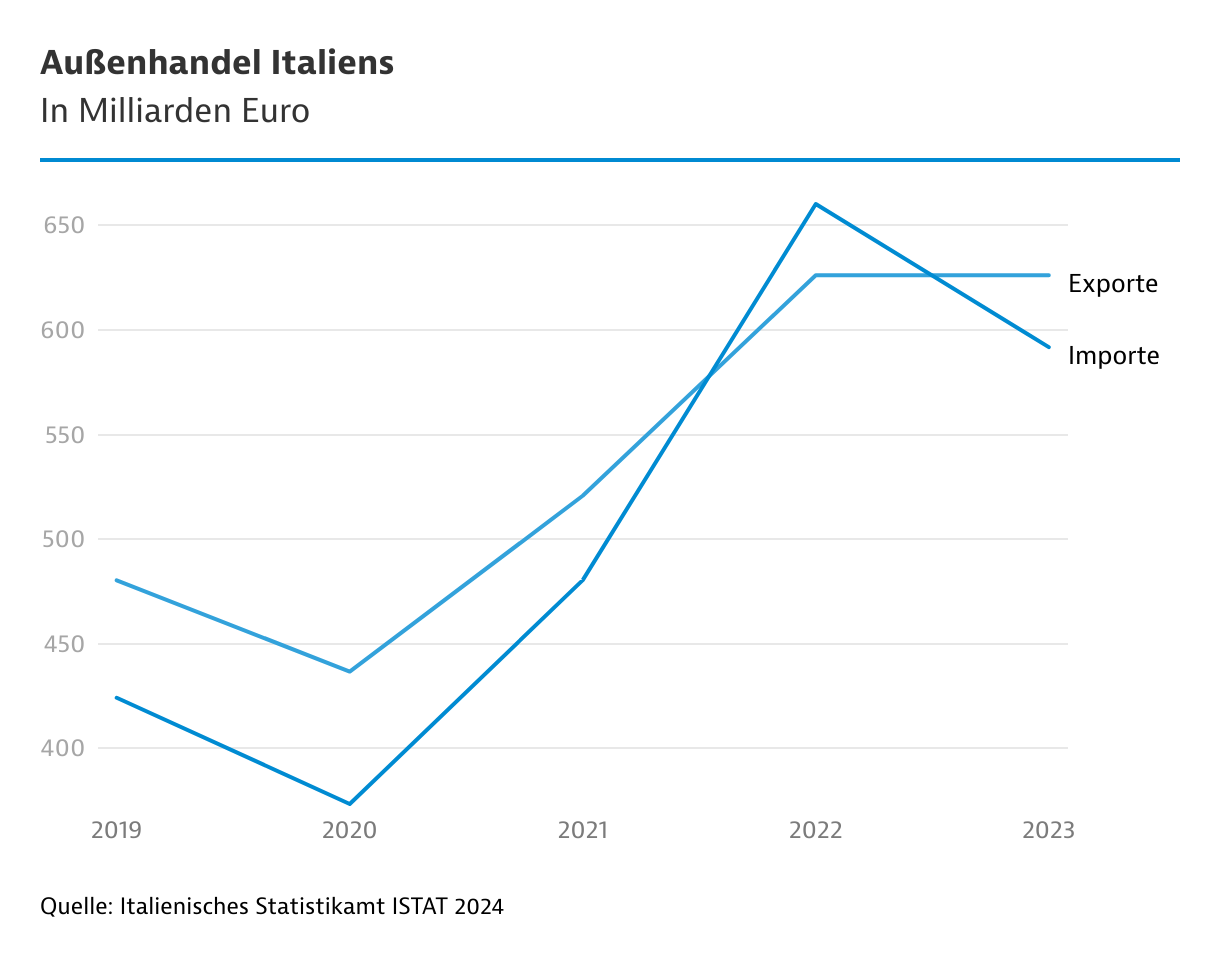

Verglichen mit 2025 machen sich im Außenhandel die schwierigen internationalen Rahmenbedingungen bemerkbar. So erwartet die EU-Kommission für 2026 ein Plus von 1,4 Prozent bei den Importen und 0,5 Prozent bei den Exporten. Erst 2027 ist wieder mit höheren Wachstumsraten zu rechnen.

Im europäischen Vergleich ist Italien weiterhin hoch verschuldet. Die Quote im Verhältnis zur Wirtschaftsleistung soll 2026 auf 138,5 Prozent ansteigen. Dazu tragen ein erwartetes Haushaltsdefizit von 3,2 Prozent im laufenden Jahr und das schwächere Wirtschaftswachstum bei.

Industriebetriebe modernisieren und reduzieren ihre Kosten

Die Zunahme der Ausrüstungsinvestitionen soll sich 2026 auf 1,1 Prozent verlangsamen. Bei den investierenden Unternehmen zeigen sich laut der italienischen Nationalbank deutliche Schwerpunkte.

Die Industrie erneuert überwiegend ihre Ausrüstung. Die fortschreitende Digitalisierung und Automatisierung beschleunigen den Trend zum Modernisieren. Eine wesentliche Motivation ist auch die Kostenreduzierung, beispielsweise vor dem Hintergrund der hohen Energiepreise. Anforderungen des Umweltrechts sorgen ebenfalls dafür, dass Unternehmen ihre Prozesse umorganisieren.

Der Ausblick für die Bauinvestitionen fällt laut der EU-Kommission mit plus 1,9 Prozent um 0,4 Punkte schwächer aus als im vorigen Herbst erwartet. Weiterhin bleibt der Tiefbau durch Verkehrsinfrastrukturprojekte und Energievorhaben das dynamischere Segment. Im Hochbau tut sich im Umfeld hoher Zinsen und eines geringen Engagements privater Investoren deutlich weniger. Für den Wohnungsbau ist erst 2027 mit mehr Geschäft zu rechnen.

Unsicherheiten schlagen auf die Konsumstimmung durch

Für den privaten Konsum erwartet die EU-Kommission nur noch 0,7 Prozent Zuwachs im Jahr 2026. Dazu trägt der erwartete Anstieg der Inflation auf 3,2 Prozent bei. Laut einer Umfrage im Auftrag der Zeitung Il Sole 24 Ore sparen derzeit viele italienische Haushalte aus Vorsicht. Insbesondere Freizeitausgaben und Restaurantbesuche stehen auf dem Prüfstand.

Vom Arbeitsmarkt ist 2026 kein Anschub für den Konsum zu erwarten. Die Beschäftigung soll um lediglich 0,2 Prozent zulegen. Hinzu kommt, dass kaum Tarifverhandlungen anstehen. Sollte sich die Inflation hartnäckig halten, dürften jedoch mittelfristig höhere Abschlüsse anstehen.

Außenhandel Italiens soll erst 2027 deutlich zunehmen

Verglichen mit 2025 machen sich im Außenhandel die schwierigen internationalen Rahmenbedingungen bemerkbar. Die Erwartungen der EU-Kommission für die italienischen Importe von Waren und Dienstleistungen liegen für 2026 bei 1,4 Prozent. Im Folgejahr soll sich die Wachstumsrate auf 1,8 Prozent erhöhen.

Bei den Ausfuhren wird für 2026 nur von 0,5 Prozent Zuwachs ausgegangen. Im kommenden Jahr beschleunigt sich die Exportdynamik: Die EU-Kommission rechnet mit plus 1,9 Prozent. Dann könnten die Unternehmen der Exportwirtschaft wieder mehr von ihren Stärken bei Innovationskraft und moderaten Lohnkosten profitieren.

Deutsche Perspektive: Deutsch-italienische Partnerschaft als Stabilitätsanker

Italien und Deutschland sind als führende Industrienationen Europas von ähnlichen Herausforderungen betroffen. Im Januar 2026 haben Ministerpräsidentin Giorgia Meloni und Bundeskanzler Friedrich Merz ein Aktionsprogramm und ein Abkommen zur verstärkten Zusammenarbeit bei Sicherheit, Verteidigung, Energie und strategischer Resilienz unterzeichnet.

Gemeinsame Projekte wie die Wasserstoffpipeline Southern Hydrogen Corridor (SoutH2), die Diversifikation von Lieferketten und in der Rüstungs- und Sicherheitsindustrie stärken die Wettbewerbsfähigkeit beider Länder.

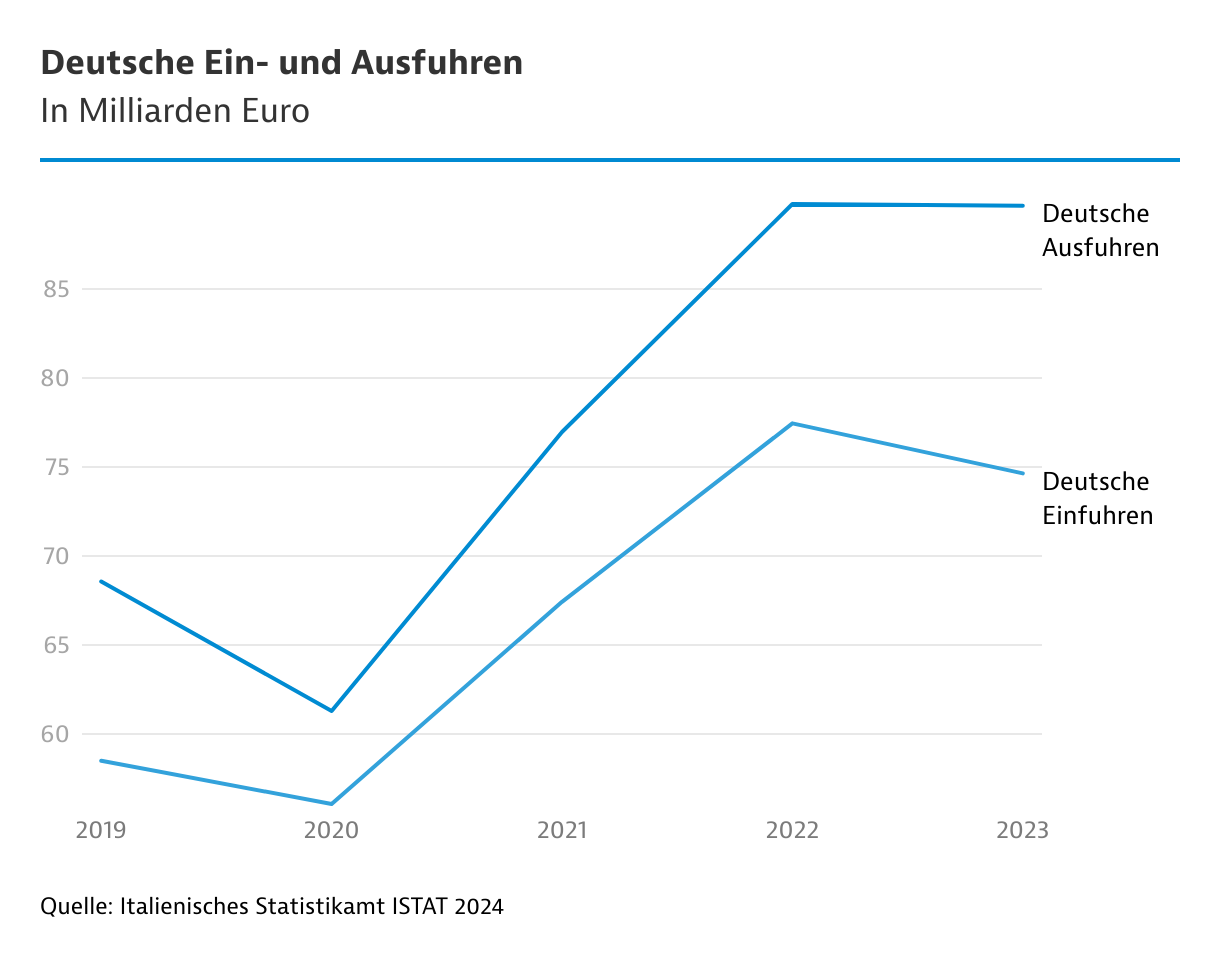

Deutschland bleibt mit Abstand wichtigster Handelspartner Italiens. Der bilaterale Austausch profitiert von stabilen Lieferketten im Maschinenbau und im Automobilsektor sowie von den PNRR-Ausschreibungen, an denen deutsche Unternehmen stark partizipieren.

| © GettyImages/Massimo Borchi/Atlantide Phototravel")